对福瑞股份未来五年经营展望的哥德巴赫猜想

预测总是不准的,但总要试一试,毕竟有理有据的猜想总比盲目乐观的幻想要好。

这是公司在2010年上市时的规划,大家可以最后对比一下。

鉴于公司信息披露的局限性,找遍今年半年报、三季度报也找不到2025年最新的销售量,回顾今年两次投资者业绩交流会也对此语焉不详,本文在前两篇福瑞股份FibroScan设备神秘的销售量到底是多少呢?揭开福瑞股份Fibroscan设备销售收入及单价的神秘面纱的基础上,只好以2024年有关数据为起点(销售量1303台、过去13年单位平均售价约52万元,2024年安装量为376台、单台年租赁收入约23万元),对2025年-2029年Fibrosscan设备乃至公司的经营展望做个“哥德巴赫”式的猜想。

当中有不小的变量假设:1.设备销售的数量增长分为保守、中性、乐观,分别年化增幅设定为30%、50%、75%;2.租赁收入的年末累计安装量,年化增速分别为150%、120%、100%、80%、60%;3.Fibrosscan设备收入占公司营收比重从2025年75%,每年增加3个百分点,提升至2029年87%;4.公司层面毛利润约75%、净利率15%;5.护肝片、儿童诊所等其他业务保持适度增长,占比逐年降低,不考虑出现意外爆发的情形。

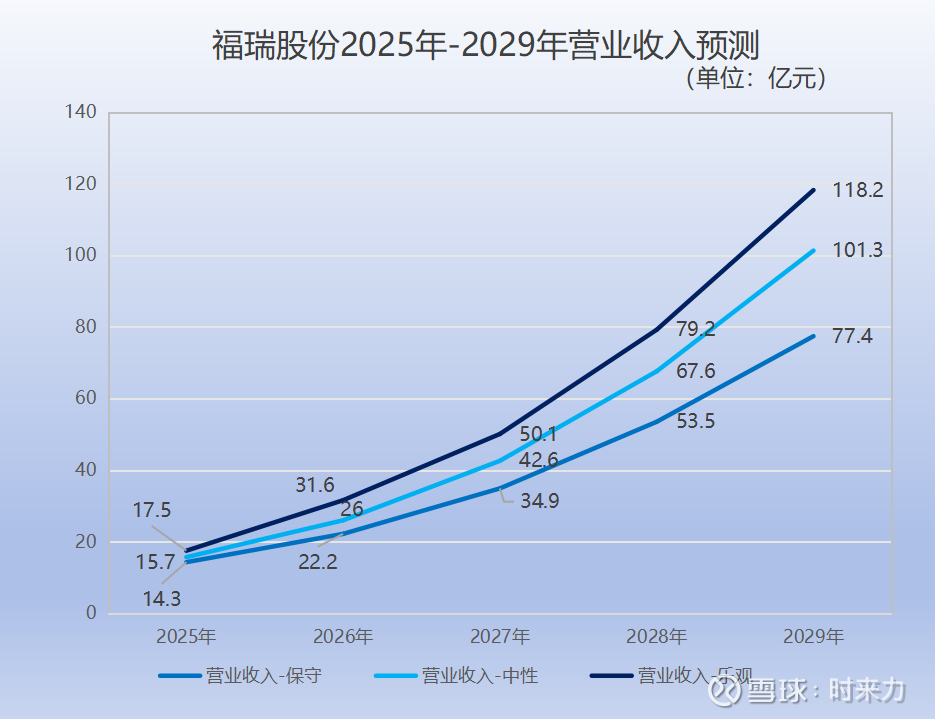

计算过程比较枯燥无味,详细就不赘述了,也不要问上面的假设为什么这样去虚构,肯定是尽量的合理化并与现实接近。直接将公司营业收入的预测上图:

评测一下结果的均衡性:首先,2025-2029年的营收在保守/中性/乐观情景下,5年复合增长率(CAGR)分别为41.3%、48.7%、53.2%,增幅看起来十分接近。原因是安装量的增速更快、贡献更大,到2029年累计安装量预测达到20624台、租赁收入约47.4亿元,占Fibrosscan设备收入的比例少则46%、多则70%。这与公司近年来的战略构想与主推方向一致,但一台租赁收入23万元,而平均售价52万元,似乎一次性购买远胜于长期租赁,不知道外国友商是怎么想的。

其次,2025年要出货约3000台(公司预测是4000台),2029年的出货量最少2.4万台、最高达到约3.1万台,因此短时间大幅度扩大产能的压力非常大,公司是否为此做好了准备?假设真的赶上了历史性机遇,Mash肝炎疾病及减肥药开始全面推广与铺开,在全球的大型医院、社区诊所、体检中心、减肥终端是否需要铺设3万个检测点?公司目前主要聚焦于中国、欧盟及美国区域,市场容量和渗透率可以在5年内穿透那么多吗?

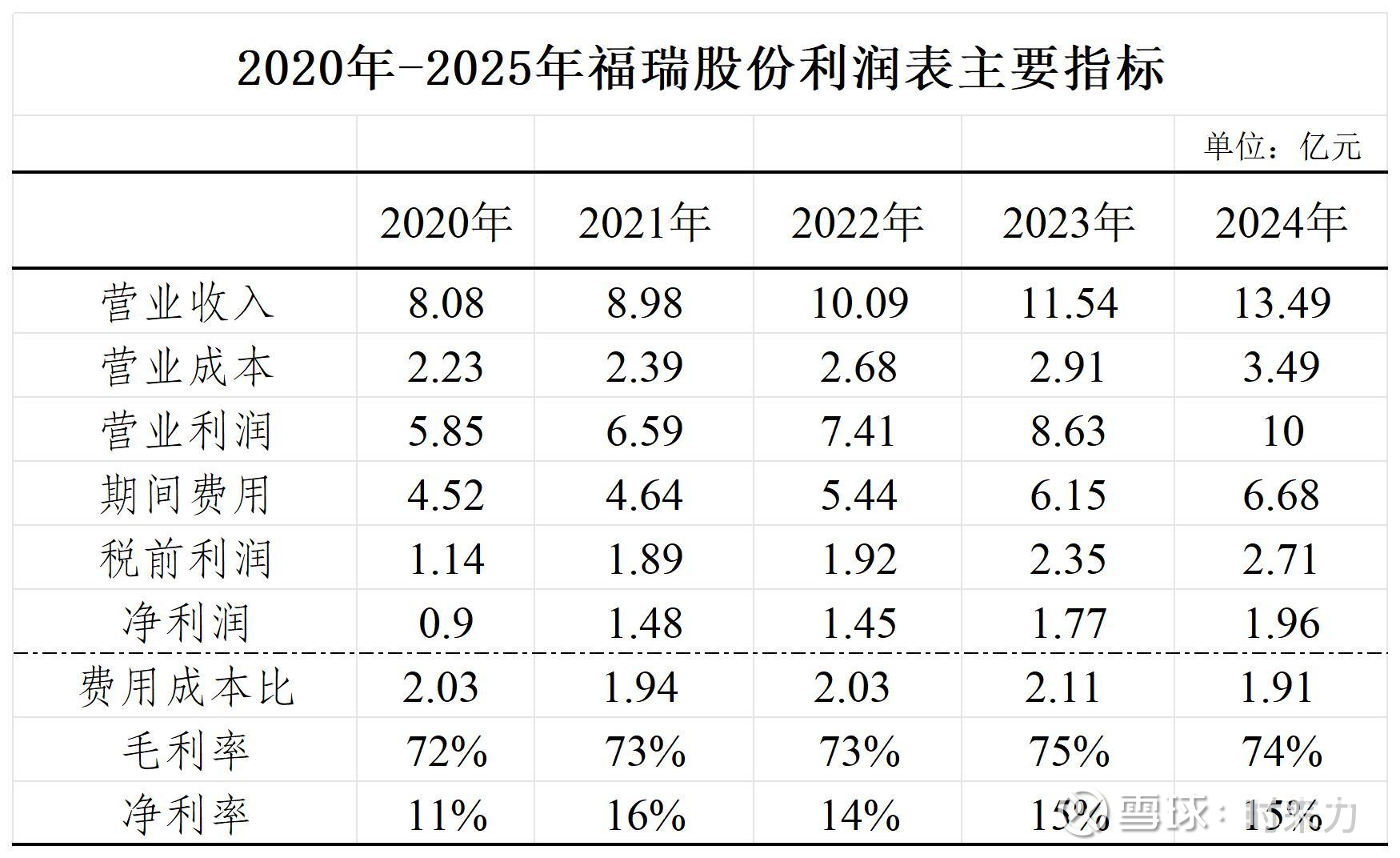

最后,我又将过去五年的公司利润表的主要指标做了梳理,展现了非常有意思的一面:

2024年数据与2020年的相比,公司的期间费用与营业成本的比值长期维持在1.9-2.1的水平,导致产品毛利率高达70%以上,而净利润率始终在15%的水平。尤其是管理费用、销售费用长期居高不下,没有看到销售扩大后带来的规模效应。如果未来五年继续延续这样的管理风格,没有采取严格有效的控费,2029年净利润率依然维持15%不变,那么即便营业收入乐观值达到118亿元,而净利润也只有17.7亿元。假设提高到35%,净利润就可以达到41亿元。市盈率PE按照20-30倍估算,市值就应该在800-1200亿元。

作为希望公司发展更健康,对中小股东更友好的散户而言,恐怕接下来更多的任务是,有力督促公司管理层正视自身经营效率的问题,技术再牛、产品再好、销售再快,如果“跑冒滴漏”掉了,那公司的利润及内在价值就没办法充分显现,二级市场的投资者也只是空欢喜一场罢了。

如果阅读量超过5万或点赞数超过100个或打赏额超过100蚊,那就再及时更新一篇?欢迎诸君打赏鼓励,欢迎点评、转发与点赞:)

Ps:文章一字一句敲出,版权为作者所有,未经许可不得转载![]()

时来天地皆同力,得来全不费工夫![]()

![]()

![]() $福瑞股份(SZ300049)$ @今日话题

$福瑞股份(SZ300049)$ @今日话题