一家被低估的磷复肥龙头正在悄然上升

在国内磷复肥领域,新洋丰是行业绝对的龙头(市场占有率达12%以上),传统复合肥的销售量连续多年全国第一,遥遥领先于云天化、史丹利、中化化肥等其他CR5公司。它是极少数拥有完整产业链的企业,从磷矿-合成氨-磷酸-铵-复合肥,实现了全链条的生产控制,在10个省份建设了14个生产基地。并且,经营触角进一步向服务终端延伸,营销网络覆盖全国各省市,构建的一级经销商超过6000家,终端零售网点达7万家。

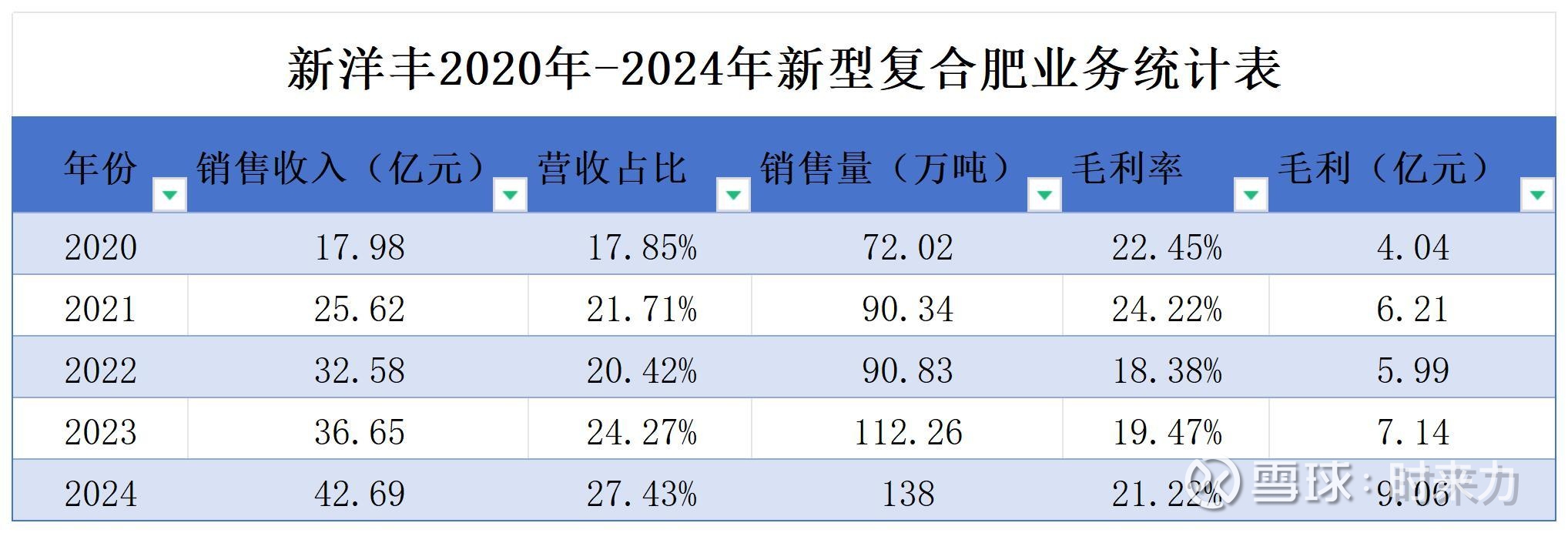

这种彻彻底底的“端到端”一体化模式,让我马上联想到农夫山泉。想不到在传统的农业化肥行业,也有这么一家企业如此重视营销渠道的铺设。它还搭建了200余名农艺师、800人营销专员,通过示范田、观摩会、测产会等方式深入到田间地头,从单纯地向农户兜售肥料,转向提供定制化的肥料解决方案。这方面的经营优势已转化为实实在在的业绩,可以从这几年业务结构的变化得到印证。根据公司年报披露,新型复合肥业务相对于磷酸一铵(磷肥)、传统复合肥业务,2020年营收的占比为17.85%,到2024年已提升到27.43%,毛利率稳定保持在较高的水平(详见下表)。

据统计,全国磷复肥总产能约2.3 亿吨/年,实际产量仅5500万吨,产能利用率不足40%。由于近年上游原材料价格剧烈波动、用户规模化及品牌意识增强、三磷整治等环保监管趋严多重因素叠加的影响,行业1500多家中小企业面临着极大的生存考验,市场格局加速向头部集中,预计2030年CR10的市占率可以达到50%以上。新洋丰正在把握难得的“反内卷”式的供给侧改革机遇,而攻克磷矿原料自给率不足的最大短板是其正在着力推进的大事。这也是本文马上要深入分析的地方。

早在2013年8月 ,新洋丰控股股东及实际控制人杨才学先生,便承诺对控股股东持有的矿业资产优先保障上市公司生产所需,在合法取得采矿权、矿石储量和品位符合上市公司要求及矿区地质条件满足矿石开采条件后,在12个月内将所属资产注入上市公司,进一步提高上市公司资产质量和持续盈利能力。杨老板还是比较靠谱的,承诺的事情说到做到,控股股东在2021年、2022年将雷波新洋丰矿业投资有限公司、保康竹园沟矿业有限公司注入到新洋丰,分别实现了巴姑磷矿投产90万吨/年,而竹园沟磷矿正在建设150万吨/年产能。

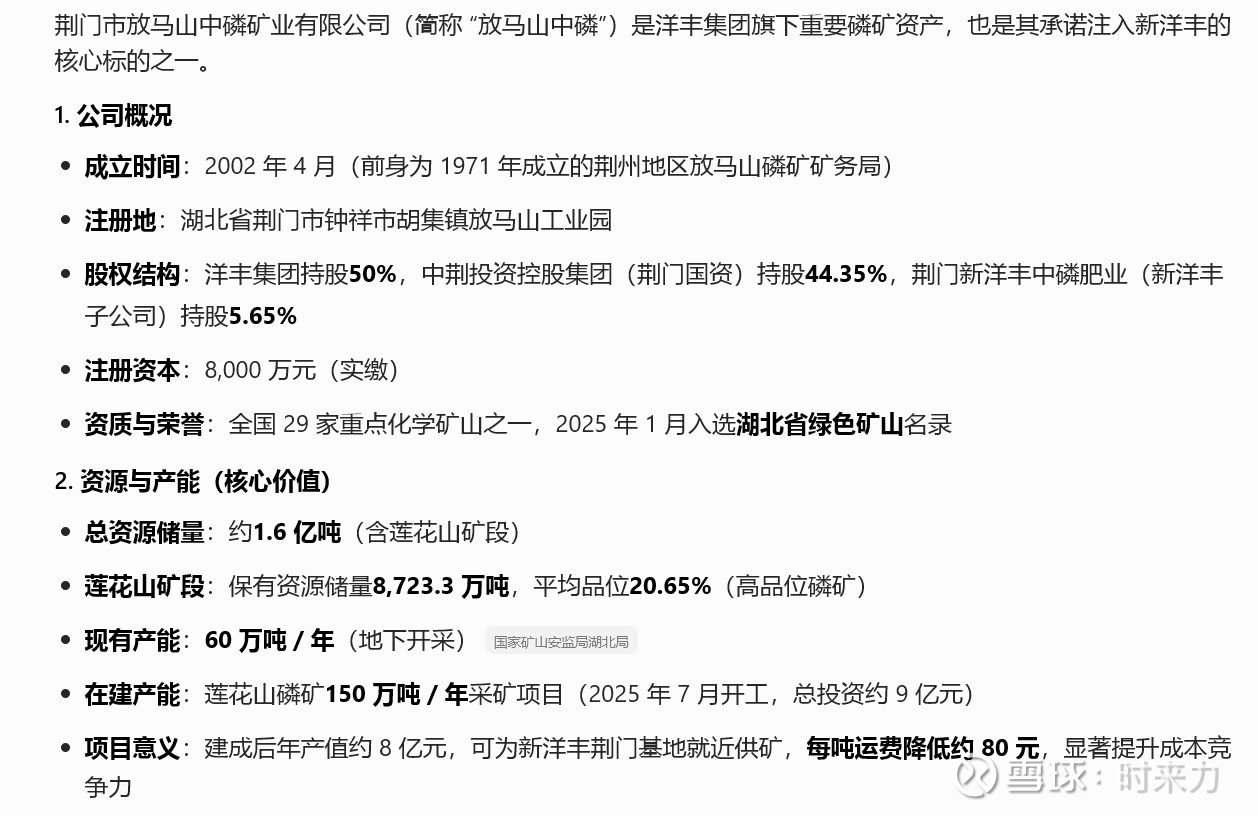

控股股东还承诺注入荆门市放马山中磷矿业有限公司50%股权。如下图可知,放马山中磷矿总储量约1.6亿吨,其中莲花山矿段8723万吨。现有产能60万吨/年,在建的莲花山磷矿预计150万吨/年。

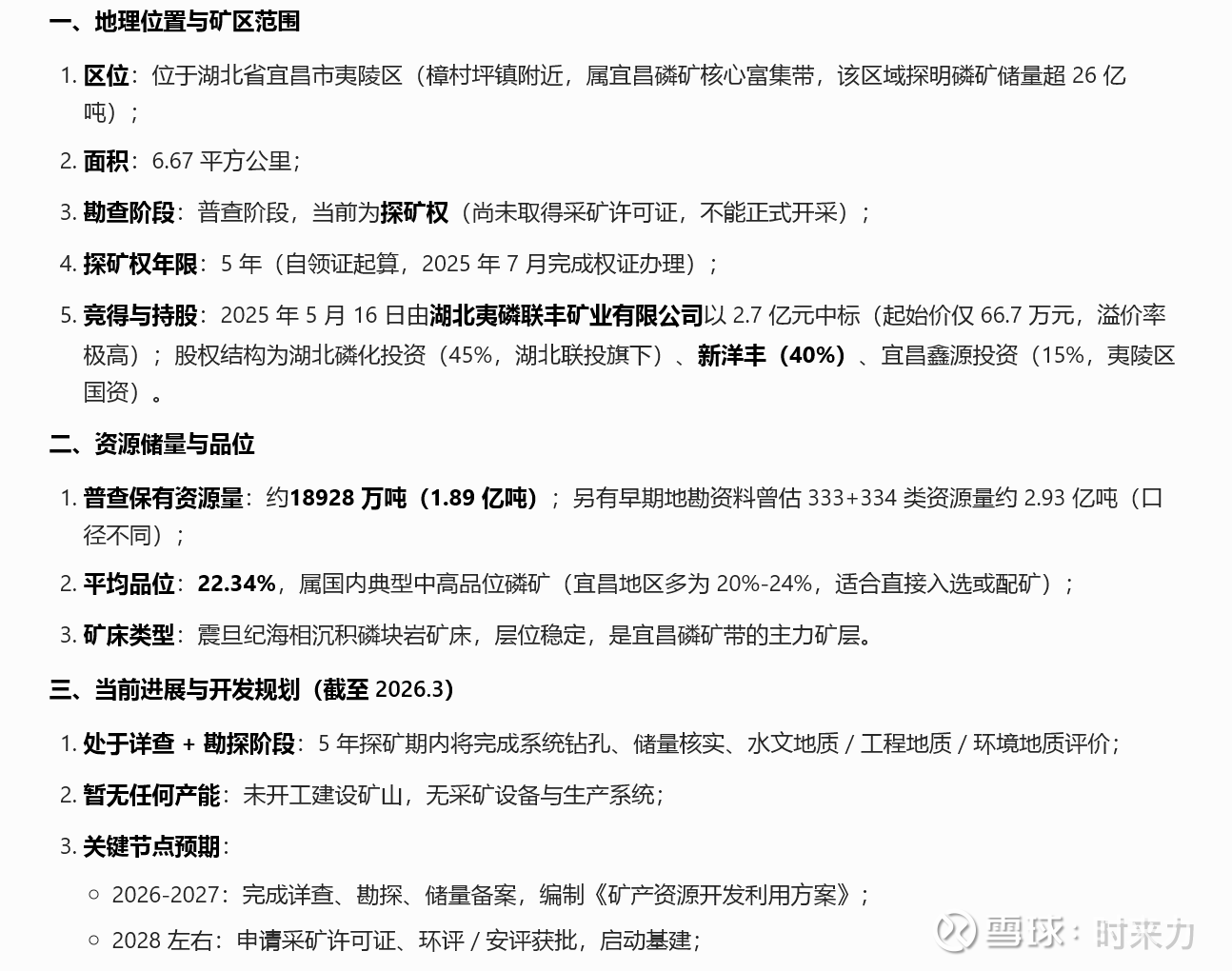

此外,2024年12月,公司发布了《新洋丰关于公司拟与宜昌市夷陵区人民政府、宜昌高新技术产业开发区管理委员会签署磷系新材料循环经济产业园项目合作协议的公告》,为了吸引新洋丰落地近100亿元总投资的一系列磷化工项目,夷陵区政府允许其依法参与其所属行政区域内磷矿探矿权的出让。而实际情况是,相关方合资设立了一家矿业公司——湖北夷陵联丰矿业有限公司(下图为公司股权结构图),其中新洋丰持股40%。

这家公司的名字起得非常让人无需联想,双方签订合作协议半年后,在2025年7月马上就获得了小阳坪矿区磷矿探矿权。

这可是总储备量高达1.89亿吨的富矿,而且夷陵区樟村坪镇附近已探明磷矿储备量高达26亿吨!下来陆续发布的探矿权,必然是由夷陵联丰矿业公司拿下。理论上讲,新洋丰只要把它的制造业项目按协议一一落地到夷陵区,它未来的权益磷储量将新增高达10.4亿吨!

让我们稍微小结一下,新洋丰目前磷矿产能仅有巴姑磷矿投产90万吨/年,董秘在反复的答复中均以此为准(磷矿自给率也就只有区区的15%)。如果加上已注入的竹园沟磷矿150万吨/年(股比100%),未注入的莲花山矿段150万吨/年、放马山中矿区已有60万吨(股比50%),新洋丰的磷矿产能将达到345万吨,自给率上升至82%。如果再算上表外的小阳坪矿区,假设年产量达到200万吨/年,到2030年,公司的磷矿自给率岂不是轻轻松松超过100%?

届时,新洋丰不就是一家妥妥的家中有富矿的磷矿企业?现在需要关心的是,竹园沟磷矿何时建成,放马山中公司股权何时注入,小阳坪矿区何时探转采。哪位球友尤其是湖北那边的朋友,有了解相关消息的,不妨多多分享,或与笔者私下沟通![]()

![]()

![]() $新洋丰(SZ000902)$

$新洋丰(SZ000902)$

Ps:熬夜研究不易,欢迎打赏请喝一瓶红牛:)也希望关注、探讨与点赞(版权为作者所有,未经许可不得转载)![]()