紫金矿业2025年业绩发布会印象笔记(260323)

今天上午抽空听了紫金矿业2025年业绩发布会,出席会议的高管有林泓富总裁、谢雄辉副总裁、吴红辉副总裁、吴小敏首席独立董事。会议第一个阶段,由公司三位高管分别通报了2025年概况、生产经营表现及ESG情况。这部分通报的信息已在年度报告对外披露了,就不重复。本文主要做第二阶段问答部分的记录,顺便谈谈个人的看法。

会上,公司先主动回答了2个投资者十分关心、询问较多的问题。首先问的是公司董事会换届后有何发展战略举措。第一个问题选择回答这个,估计是想澄清市场上质疑的声音,增强对新管理层的信心。林总裁开头强调,2025年底公司领导班子的换届是由创始人陈景河先生以及公司内部主导的,所有管理层都是由内部产生。这有利于保持公司战略、文化、业务的连续性、稳定性。总的战略和长远规划已经确定了,具体有五点举措:一是市场化的体制机制不变,二是全球化发展布局不会变,三是聚焦矿业主业不变,第四将把防范风险放在更加突出的位置,第五会加快推进数字化的转型。其次问的是海外业务项目多、分布全球,如何建立起高效的运营管理体系以及加强人才队伍建设。林总继续回答,他讲了不少内部管理优化的细节。在管理模式上,由公司管理委员会统筹资源,设立了国际事业部专门抓运营管理,然后辅之以高适配的规则(权限、流程等)、专业垂直后台(工程、技术、研发)以及数字化工具。在人才队伍上,大幅提高了员工薪酬(普遍在行业分位值75%以上,核心骨干在85%以上),与中国地质大学等高校开展定制化培养,海外项目95%使用本地经营人才。

然后,共有8位代表通过电话提出了问题。不得不说国内机构代表的提问水平有待提高,具体代表的证券公司名就不说了。要是打配合、做掩护的可以理解,如果是发自内心地想问那些问题,那就实在体现不出专业素养。

美银美林的分析员提到金铜主营矿产品的成本有一定程度的上升,问如何看待未来的成本变化。财务总监对2025年成本上升做了简要的剖析,也对未来如何控制成本做了解答。太具体的就不展开,直接告诉大家结论。吴总认为,公司有信心把成本(增速)控制在个位数,碳酸锂的成本甚至可能会不升反降。

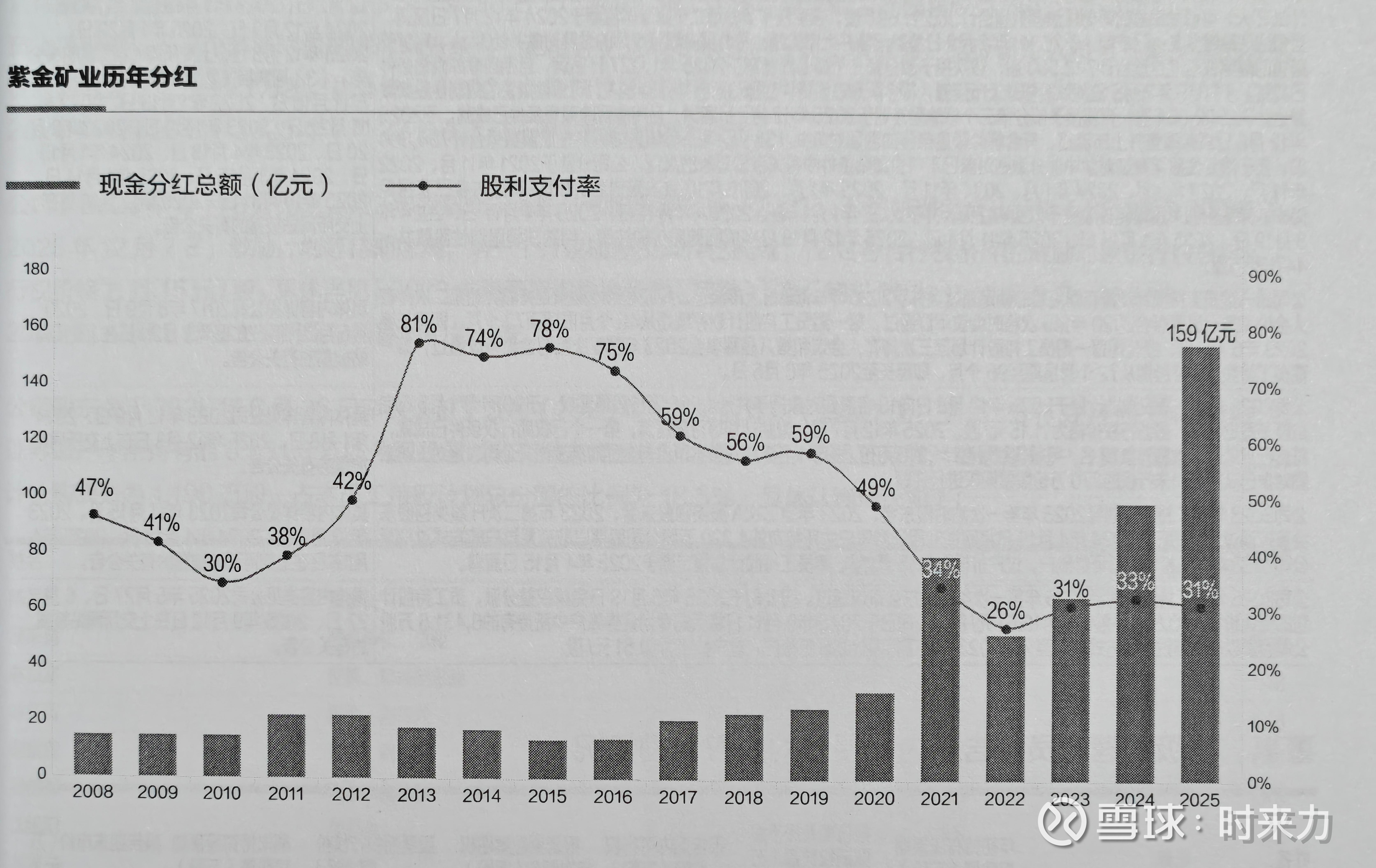

摩根士丹利的代表比较关心公司的市值管理,请公司介绍关于股东价值回报在未来的计划和措施。这个问题很能反映市场的心声,不少个人投资者、机构投资者估计都对刚宣布的分红额度及比例不太满意。董事会秘书的回应比较官方。只能说公司确实做到了对外的承诺,但没有超过市场的预期。尤其是,近段时间股价大幅下跌的情况下,股息率只有2%左右的水平,如果不解释清楚未来资金用途,要优先保障增量投资及业务的高速增长等,没办法消除疑虑、提振信心。

第七个问题是花旗银行分析师问的,这个问题总算是比较应景。他问到,在目前金铜金属价格处于历史高位,海外地缘政治因素、经济增长的前景不确定性越来越大的背景下,公司刚刚公告收购赤峰黄金。在这个时点上,怎么看未来投资并购策略,收购赤峰后与集团的黄金上市公司如何区分定位?林总裁回答得非常好。他指出,虽然金银等大宗商品处于历史较高的价位,近期又出现了较大的价格波动,但中长期继续上涨的逻辑没有变。全球治理失衡、信用货币超发、新的产业革命需求将促使有关矿产价格有很好的预期。也就是说,新收购的矿产成本并不高——没买贵。而在选择矿种上,金铜肯定是主要的,他特别提到碳酸锂、小金属(钨、钼等),只要具有稀缺性、有适当的规模、与未来产业需求相契合,这三个条件符合其中两个就可以继续并购。至于为什么收购赤峰黄金,他的解释是因为该公司现有的矿山均具有良好的找矿前景和进一步产能提升的潜力。而且,他结尾特别说明,紫金集团不会成为单纯的投资平台,请投资者放心,核心资产依然在紫金集团的手上。这点可不可以理解为,今后解决同业竞争的时候,不可能按照矿种将集团上市公司“肢解”了,或增量都放到其他公司,而更可能是结合国内、海外的项目分布,集团与专业化子公司多个上市主体并存发展。

接着,摩根大通分析师问了一个与经营关系十分密切的问题,就是海外项目本地化雇佣率超过90%的背景下,紫金怎么能够确保本地员工通过技能发展及培训更好地适应项目运营需求。由于过于具体专业,公司高管估计也当作脑筋急转弯回答,此处不表。

第九个问题是唯一一位非机构投资者提出的,他请教林总裁,如何看待碳酸锂市场,公司未来在碳酸锂方面的规划,以及在碳酸锂的盈利前景如何。林总裁给予足够的尊重,回答得非常全面充分。在产能方面,公司把碳酸锂“上产”作为未来三年的重中之重,2028年达到32万吨,进入到全球前三。按照每吨15万元计算,1吨碳酸锂相当于1.5吨铜,那就是相当于增产48万吨铜。在中长期需求方面,他认为未来10至15年是碳酸锂需求的超级旺盛周期,之后回收存量规模才会逐步加大。单位价格比较高概率可以长期维系在15万左右。在特殊的时间节点,会带来更良好的价格。在盈利方面,目前公司碳酸锂综合成本约5万元,如果按照15万元售价预测,毛利有10万元,盈利是非常可观的。

国联民生证券的分析师问了最后一个问题:目前公司面临比较大的外汇和大宗商品价格波动带来的挑战,在这方面是如何管控相应的风险。财务总监回答地很专业,太细节的就不赘述了。公司的管控思路很清晰,即:管理中性、不投机,争取实现利、汇、利收益最大化。

今天参加会议上午参会的人员最多的时候只有42人,与紫金矿业最新披露的投资者人数达到100万人以上相比,可谓是寥寥无几。通过会议问答的形式,还是获得了一些书面公告以外的信息,可以侧面观察评估公司管理层的个人表现。很可惜,邹来昌先生因重要事务,没能参加他担任董事长后的第一次年度业绩会议。陈景河先生在这方面是非常坦诚的,取得了大家足够的信任和支持。希望今年一季度会议有机会能听到邹董事长与广大投资者的直接沟通与交流,尤其是在市场风向猛地大转、前景忽然有些诡异的当下,更需要他的出现。

Ps:今天的交易时间,都在参会及会后做笔记。非常好。可以暂时忘却股市在大跌,紫金在狂泻的伤悲![]()

![]() 码字不易,欢迎打赏。也希望关注、探讨与点赞。版权为作者所有,未经许可不得转载。

码字不易,欢迎打赏。也希望关注、探讨与点赞。版权为作者所有,未经许可不得转载。![]()

![]()

![]() @愤怒的龙卷风 @烟花易冷破红尘 @飞翔芸 $紫金矿业(02899)$ $紫金矿业(SH601899)$ $紫金黄金国际(02259)$

@愤怒的龙卷风 @烟花易冷破红尘 @飞翔芸 $紫金矿业(02899)$ $紫金矿业(SH601899)$ $紫金黄金国际(02259)$