贝泰妮历年销售费用率与营业利润率回顾

书香钱途

· 云南

$贝泰妮(SZ300957)$ 销售费用高企,但是营收和净利润却增长无力甚至负增长,闲来无事把贝泰妮历年的销售费用、营收、营业利润拉出来看看究竟有什么问题。注意:以下贝泰妮历年销售费用率与营业利润率回顾

的数据和比例都是单季的。

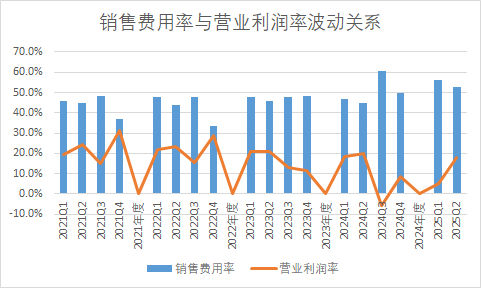

由于表太大不方便放进来,用这个柱状图说明问题:

1、 销售费用大笔投入都在一季度和三季度,而营业利润产出高峰在二季度和四季度,这个容易理解:618和双11.

2、 从2021年到2024年上半年销售费用率都没有突破50%,但是平均也在40%以上;但是24年三季度失控高到60%,25年一季度回落到56.1%,二季度52.9%,从图中看出销售费用率一、三季度高,二、四季度回落,所以目前无法判断究竟是公司削减品规导致销售费用率逐季度缓慢回落,还是新一轮高增长(费用率)的开始,要看三季度报告才能有结论。

3、 营业利润率从2021年Q4创纪录的31.2%,就逐渐下滑,尤其是2023年下半年开始出现了反常现象:下半年比上半年还拉胯,这说明公司业绩下滑不能仅仅归罪于竞争加剧,与贝泰妮销售人才断档有很大关系,因为双11是化妆品行业最大的战场,也是考验销售组织和人才应用的考场。

4、 至于2025年能否扭转2023年下半年以来的颓势,现在还看不到线索,同样,最早要到今年三季度、四季度也许有可能看到是否有改进,从外资企业引进的销售领导是否胜任也要经过双11的期末考试才能决定。

综上所述,如果贝泰妮不能有效控制销售费用,不能扭转营收、利润下滑的颓势,那么高昂的管理费用、销售费用将吞噬宝贵的利润,滑向亏损深渊。