欧美中式火锅市场竞争白热化 特海国际海外扩张困局凸显

在全球中式餐饮出海浪潮中,火锅凭借标准化运营优势成为热门赛道,弗若斯特沙利文数据显示,2023年全球海外火锅店数量已达13.4万家,市场规模突破289亿美元,占国际中式餐饮市场份额的11.1%。作为海底捞海外业务核心载体的特海国际,本应在这一赛道中抢占先机,但其2025年第三季度财报暴露的经营短板,在小肥羊、小龙坎、德庄等品牌欧美市场的亮眼表现对比下更显突出,其海外扩张之路的举步维艰与发展前景的不确定性愈发清晰。

欧美火锅市场竞争加剧 头部品牌各显优势

中式火锅品牌在欧美市场的深耕布局,形成了多层次、全维度的竞争格局,各品牌凭借精准的本土化策略与成熟的运营体系占据市场份额,进一步挤压了特海国际的发展空间。

作为蒙派火锅代表的小肥羊,自2011年被百胜集团收购后加速欧美布局,如今已在欧美市场开设300多家门店,成为国际化布局最成熟的中式火锅品牌之一。其精准把握欧美人清淡饮食偏好,摒弃重辣口感,以原汁原味的羊肉火锅为主打,虽人均消费高达80美元,远超行业平均水平,但凭借稳定的品质与百胜集团的全球运营资源,海外门店收益达到国内门店的5倍以上,形成了高端市场的稳固竞争力。

川味火锅头部品牌小龙坎同样在欧美市场表现亮眼,其海外门店数量已超70家,遍布欧洲、北美多个核心城市。为适配本地口味,小龙坎在西班牙推出番茄牛油鸳鸯锅,融合当地特色食材;在法国巴黎将门店打造成文旅打卡地,精准吸引留学生与游客群体,通过场景化运营与口味创新实现差异化竞争,门店客流始终保持高位。

以"李氏辣度"破局的德庄火锅,自2011年进驻加拿大多伦多以来,已覆盖美国、澳大利亚等多个欧美国家。针对欧美消费者对辣味接受度低的特点,其研发的12°至75°分级辣度体系的,满足不同消费场景需求,同时通过自建原材料基地与物流配送体系,实现食材溯源与品质把控,配合完善的加盟运营培训体系,在欧美市场构建起成熟的经营模式,门店存活率远超行业平均水平。

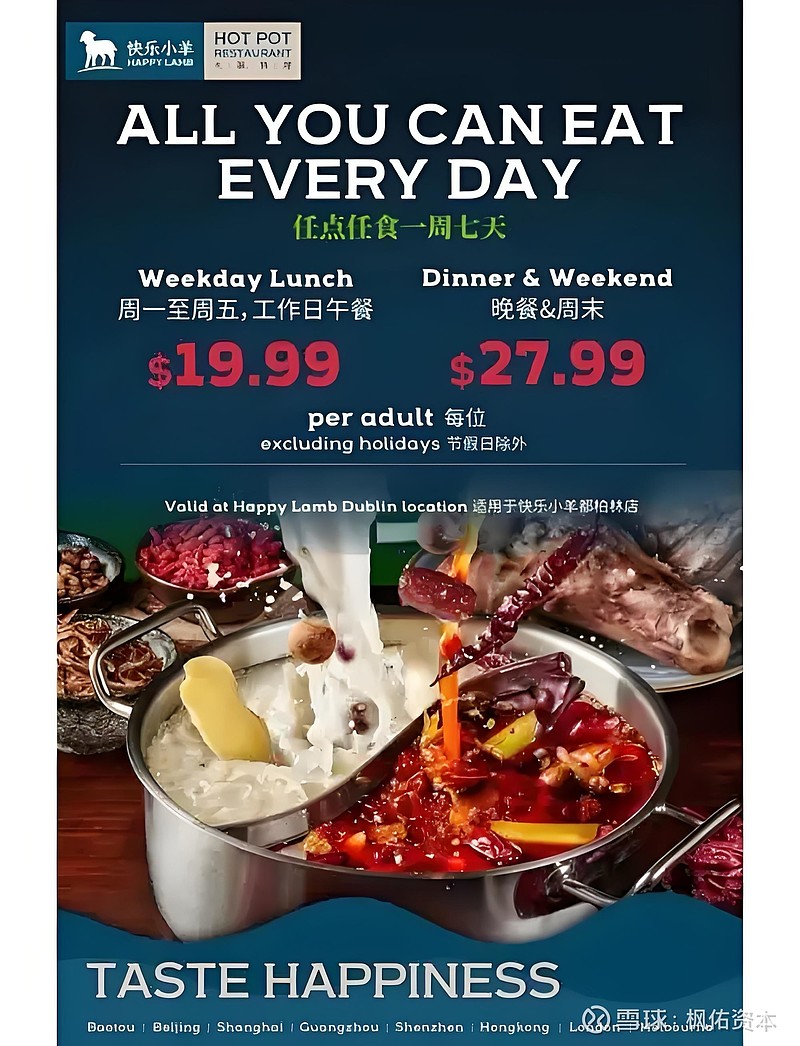

快乐小羊则以供应链本土化构建核心优势,在澳洲选用比利时蓝羊,在英国选用威尔士羊,实现食材本地化采购与新鲜供应,既降低了跨境物流成本,又贴合本地食材偏好,其欧美门店凭借健康新鲜的定位收获广泛认可,成为区域市场的热门选择。这些品牌的成功运营,构建起欧美中式火锅市场的激烈竞争格局,也为特海国际的扩张设置了多重壁垒。

营收增长承压 盈利模型脆弱难抗竞争

面对欧美市场的激烈竞争,特海国际营收增速放缓与盈利能力下滑的问题愈发突出,最新财报数据尽显经营困境。2025年第三季度,特海国际实现营收2.14亿美元,同比仅增长7.8%,远低于行业头部品牌的扩张增速,而归母净利润更是同比暴跌90.4%,仅录得360.9万美元,盈利端近乎失守。

为争夺市场份额,特海国际被迫采取"以价换量"策略,却陷入收益与客流失衡的尴尬境地。三季度其北美市场客单价从43.5美元大幅降至39.1美元,降幅高达10.1%,成为各区域降价最剧烈的市场,而全域客单价也同比下降4.6%至24.6美元。即便如此,客流增长仍显乏力,同期翻台率仅从3.8次/天微升至3.9次/天,日均单店收入仅增加300美元至1.8万美元,难以抵消客单价下滑带来的利润损失,形成"降价难换量、增收不增利"的恶性循环。

成本端的刚性上涨进一步加剧盈利压力。三季度特海国际原材料及易耗品成本同比增长8.7%至7120万美元,占收入比重升至33.3%;员工成本同步增长7.9%至7100万美元,占比达33.2%。欧美市场高昂的人力成本是核心痛点,仅新加坡餐饮业服务员月薪就达国内3倍左右,而其海外员工月均离职率仍超7%,频繁人员流动进一步推高招聘培训成本。叠加高企的物业租金、外包服务费及仓储支出,公司经营溢利率仅为5.9%,同比下滑1.6个百分点,盈利空间被持续挤压。

汇率波动的冲击更让盈利雪上加霜。2025年前三季度美元指数上升约4.7%,特海国际欧美业务覆盖区域货币普遍对美元走弱,导致三季度汇兑亏损净额激增3170万美元,直接吞噬绝大部分经营成果,净利润已连续两个季度受外汇波动拖累下滑,暴露其汇率风险管理能力的显著不足,也让本就脆弱的盈利模型更难抵御市场竞争冲击。

本土化不足与扩张放缓 发展动能持续弱化

在本土化运营层面,特海国际与欧美市场成功品牌的差距尤为明显,成为制约其发展的核心瓶颈。从客群结构来看,其在韩国、印尼等亚洲市场本土客群占比超90%,但北美、欧洲市场本土化率仅维持在40%—50%,高度依赖华人客群导致市场渗透率难以提升。而小肥羊、德庄等品牌通过口味本土化、食材本地化等策略,已实现欧美本土客群的广泛覆盖,形成稳定消费基础。

产品与服务的文化适配不足进一步限制市场拓展。特海国际虽针对欧美市场调整为一人一锅形式并优化食材选择,但相较于小龙坎的地域特色融合、德庄的定制化辣度体系,其产品创新力度不足,差异化优势不明显。同时,其核心竞争力"服务至上"模式遭遇文化水土不服,欧美小费制度与国内服务模式的适配难题尚未完全化解,而员工流失率居高不下也影响服务质量稳定性,进一步削弱品牌吸引力。

门店扩张节奏的放缓则凸显其市场拓展的被动。2025年三季度,特海国际仅新开2家门店,还关闭1家新加坡门店并转型1家泰国门店,截至三季度末营运门店总数仅126家,年内新开门店仅10家。其此前规划的"双位数储备门店",受欧美物业交付延迟、工期漫长等因素影响,四季度仅能新增低个位数门店,扩张步伐远低于小肥羊、小龙坎等品牌同期水平。扩张放缓背后,是高成本压力下门店盈利难度增加的现实,也反映出其在欧美市场选址、运营管理等方面的能力短板。

新业务培育的滞后更让其缺乏增长新引擎。特海国际推出的"红石榴计划"虽孵化了麻辣烫、烧烤等新品牌,但目前均处于培育期,加拿大的麻辣烫店虽实现单店盈利仍在优化运营效率,欧洲区域新品牌尚未形成规模效应,短期内难以贡献实质性营收,无法像成熟品牌那样通过多业态协同增强市场竞争力,进一步加剧了发展的不确定性。

在欧美中式火锅市场竞争日趋白热化的背景下,特海国际面临的营收增速放缓、盈利承压、本土化不足、扩张乏力等多重困境,使其海外发展之路布满荆棘。与小肥羊、小龙坎等成功品牌相比,其尚未构建起适配欧美市场的可持续盈利模型,在成本控制、本土化创新、供应链管理等核心环节均存在明显短板。若不能快速突破现有瓶颈,优化经营策略,其在欧美市场的竞争劣势或将持续扩大,发展前景的不确定性也将进一步加剧,这场海外扩张之战仍面临严峻考验。

(本文为枫佑资本原创内容,未经授权严禁转载;投资有风险,文中观点不构成建议,决策需谨慎)