虎先锋

· 山东

绿电规模对于中国宏桥估值的影响不容忽视。公司从2011年上市到2025年,估值一直给的非常低,1BP就是天花板,偶尔匪夷所思的给个0.2~0.3PB,熬走了无数看好的大V。即使2020年2021年公司已经证明我可以挣到小200亿,我是个大规模公司,但是市场仍然在2023~2024出给你0.4~0.5PB的低估值。期间A股铝股虽然也萎靡,但是至少都给了1.5PB以上。

但是从2024年开始公司的估值突破1BP后,并没有停下来的意思,甚至到1.5PB后,宏桥的一些铁杆投资者都觉得有点高了,卖飞了不少。为什么估值就提升了呢?

铝价硬,并且有了AI抢电的叙事是一个重要因素,还有就是减碳逻辑。

作为一个位于山东的火电铝公司,过去在玩了命的减碳,其实这是很难的,需要这个公司的领导有很强的前瞻性,主观能动性,其他的大规模火电铝公司比如信发,中铝,新希望,天山,南山等都没用如此疯狂的减碳,因为过去几年铝价高位,煤炭又跌了,发改还把云南想给电解铝优惠的政策给灭了,火电铝的利润比水电铝都高,大家都在舒服的数钱,谁愿意去折腾自己?

你有前瞻性这个不难,知道绿色铝才是未来这个都知道,但是你要行动,要改变现状,要大规模迁移全球最大的铝生产基地,甚至要拆除才运行不到10年的厂子,这个是极难的,属于难而正确的事情。

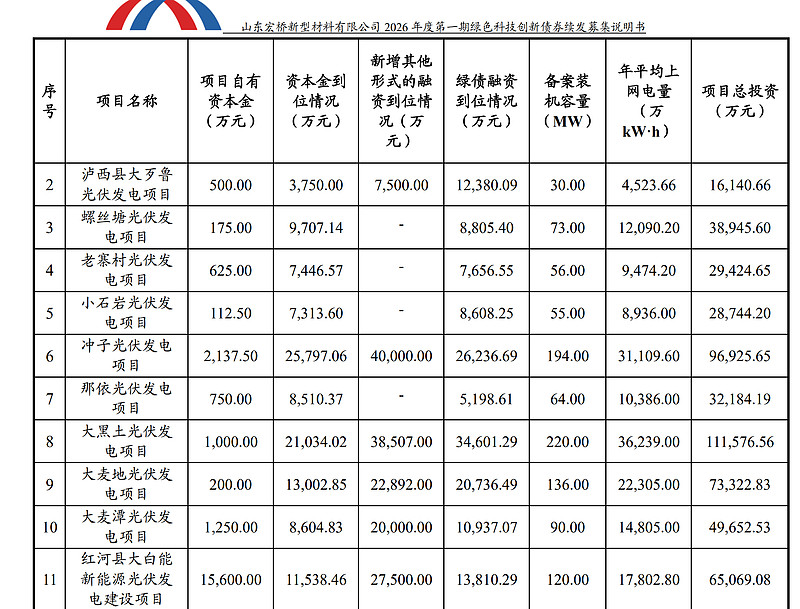

不光要利用水电,我还要吃光伏的电,于是云南大量上光伏项目,并且山东并网,山东光伏装机全国第一,中午经常负电价,沾化基地来吸引来了央企中电投大规模建设光伏基地给就近直接供电,而且我现有火电配套可以调节,这个优势那个公司还有?

云南光伏项目基本都是走的绿色科创贷款,利率基本低于3%。

所以,积极的减碳,拥抱绿色电力,是公司提升估值的另一个因素。