【深度】招港B股投资价值分析(二)

一、资产负债表分析

(一)短期经营资产及负债

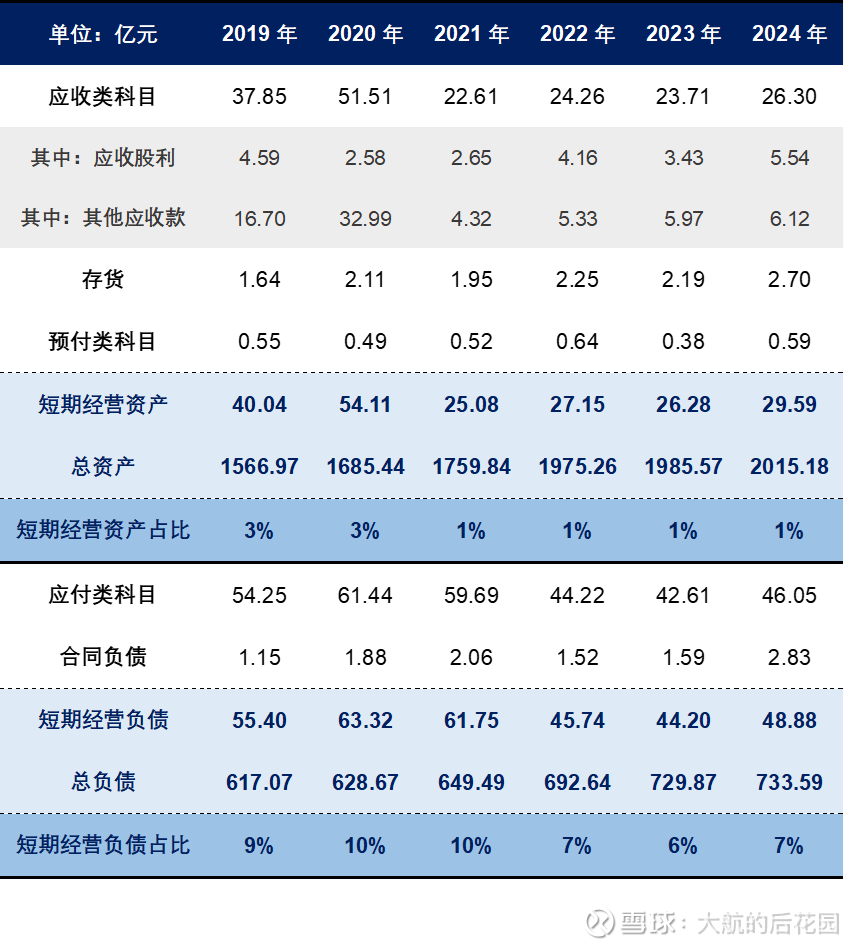

招商港口账面上用于经营活动的短期经营资产和短期经营负债都不多,营运资本和总资产、总负债的规模比起来几乎可以忽略不计。这家公司的经营活动几乎都通过长期经营资产或者对外投资来开展,资产比较重。

表 1 招商港口营运资本分析

应收类科目可以大概分为三个部分,一个部分是控股港口经营活动产生的应收账款、应收票据,这个科目在绝大多数上市公司都能见到。不过,招商港口的应收类项目中毛估估还有四成左右来自于应收股利以及其他应收款,和其他上市公司比起来,这个比例已经算高了。

这两个科目占比高,跟招商港口的商业模式有关。其实招商港口旗下的很多港口都是招商港口的参股公司,比如上港集团、宁波港,这些参股公司每年会给招商港口产生现金股利分红,当分红已宣告未发放时,就会在资产负债表上体现为“应收股利”。与此同时,这些参股公司的利润也会在利润表上体现为投资收益。

而“其他应收款”这个科目就像一个垃圾桶,里面有各种各样乱七八糟的跟经营活动关联度没那么大的欠款。常见的有保险赔款、合同违约赔偿,还有一些公司之间的资金拆借及资金垫付(这背后往往就是资金占用风险)。因此从理论上说,这个科目的金额越小越好。

招商港口的其他应收款中,最大的一笔是“营运补偿款”,其实就是大航上面提到的“合同违约赔偿”。

这笔款项的产生原因,财报附注是这么说的:“系本公司之子公司按照协议约定,应向其少数股东之控股公司收取的营运补偿款”。这个说法云里雾里,大航试着翻译一下:

招商港口在境外布局了很多项目,但是中国公司过去人生地不熟容易翻车,所以一般都会找当地公司合作,当地公司会持有少量股权(也就是上面说的“少数股东控股公司”)。在合作时,境外项目公司会同当地公司签经营保障协议,分担风险,保证当地合作方提供客户资源或特定政策支持。理想很丰满,现实很骨感,一旦出了问题,扯皮的空间太大了,最经典的就是新官不管旧事……

这样一来,当项目运营业绩未达预期时,招商港口就会在财报上记上一笔“其他应收款”,意思就是合作对方没信守承诺该赔钱了;但合作对象说,我不赔我没错你能拿我怎么样。这便是这类型其他应收款的产生原因。除了这种类型的其他应收款,其他的还有土地补偿金、代垫款项等等。.

算总账,其他应收款原值11.77亿,计提了5.65亿减值准备,总体来说计提是很充分的。和全年160亿左右的营收相比,这个瑕疵虽然不能忽略不计,但尚在我个人可以接受(或者说忍一忍)的范畴内。

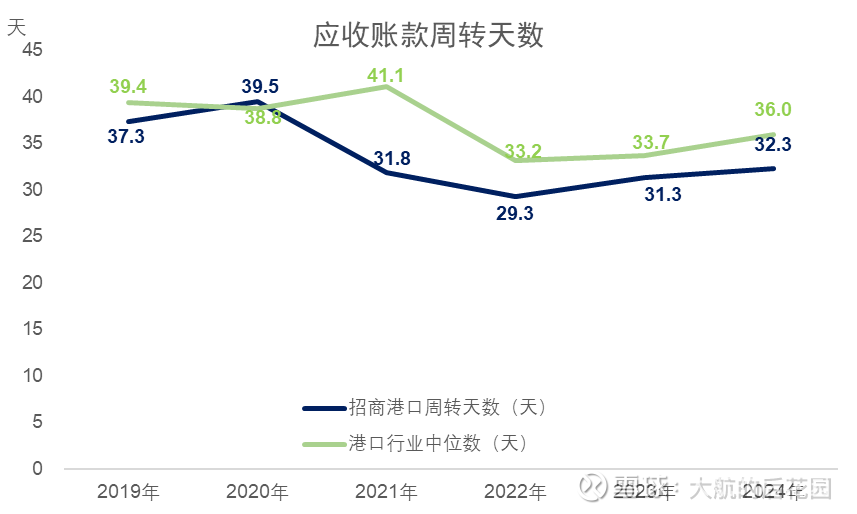

接下来看看公司的回款速度。2019年到2024年,招商港口的回款周期基本都在一个月左右,回款比较快。与港口行业其他公司相比,招商港口略快于行业整体水平,周转天数整体上略低于行业周转天数中位数。

图 2 应收账款周转天数

(二)闲钱投资分析

招商港口账面上的闲钱并不算多,货币资金2024年年底是166亿,加上57亿的交易性金融资产(基本都是结构性存款),以及一点点体现为其他非流动金融资产、其他权益工具投资的股权投资(2024年规模下降是清仓青岛港造成的),以上三方面合计225亿,在资产中的占比只有10%出头。

交易性金融资产里的“结构性存款”之前也见过多次,虽然不是每个上市公司都有,但出现结构性存款的频率也不低。这种产品是一种特殊的存款,既有普通银行存款的保底特征,但同时也嵌入了与汇率、利率、股指挂钩的收益,因此兼具存款和衍生品的特征,在特定情况下可以增强收益或者对冲风险。

表 2招商港口闲钱投资分析

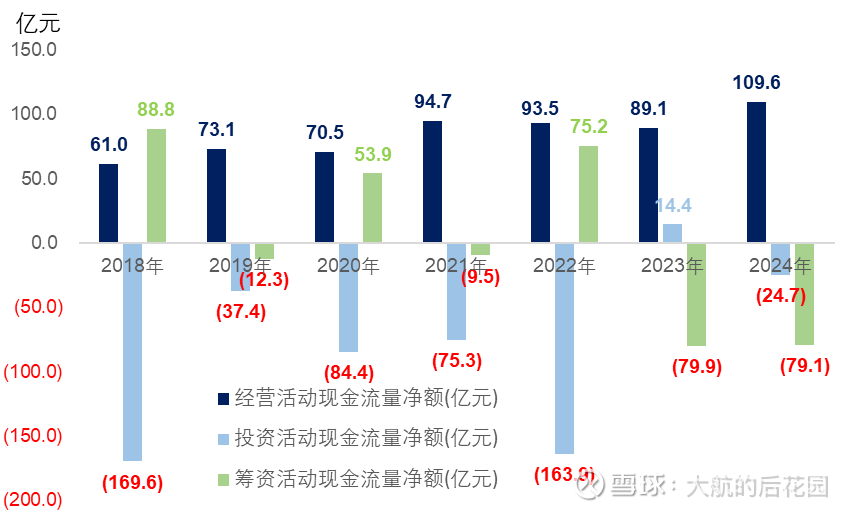

图 3 招商港口现金流模式(经调整)

接下来看看招商港口这家公司的现金流模式,需要强调的是上面图表中的数据经过调整,和现金流量表上的数据不一样。做出这样的调整,是因为招商港口参股的项目创造了大量投资收益。这些参股公司产生的现金股利体现为取得投资收益收到的现金”,会计准则列为投资活动现金流。然而实际上,这种现金流更接近经营活动现金流,大航就把这个科目调整到了经营活动中。

从调整后的结果来看,招商港口过去这些年似乎并不属于“现金奶牛”,部分年份(2018年、2022年)的投资活动占用了大量资金。但实际上这两个年份有一定特殊性,2018年是深赤湾收购招商局港口的年份,也就是招商港口的重组,这笔收购产生了大量投资活动现金支出。2022年,招商港口认购了宁波港的增发,也产生了上百亿的现金流出。

我们可以合理推测,未来如果招商港口还要收购别的大项目,投资活动依然会占用大量资金。另外,公司账面上的现金储备也不多。合理推测,在可预见的未来内,招商港口提升分红率的空间并不大,得为未来的发展准备弹药。而且,真有这种大手笔支出,也有不小的可能会增发新股。

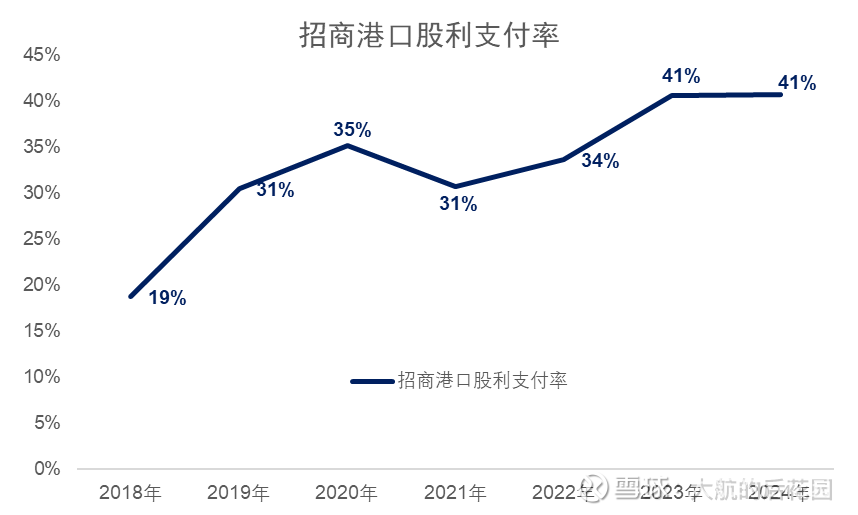

图 4 招商港口股利支付率

其他港口类上市公司的股利支付率也不算高,招商港口40%的股利支付率已经是行业内靠前的水平了,2024年只有唐山港的股利支付率达到60%左右,其他上市公司都不到50%,中位数还不到34%。渴求投资用现金,看起来是所有港口类上市公司的共性。

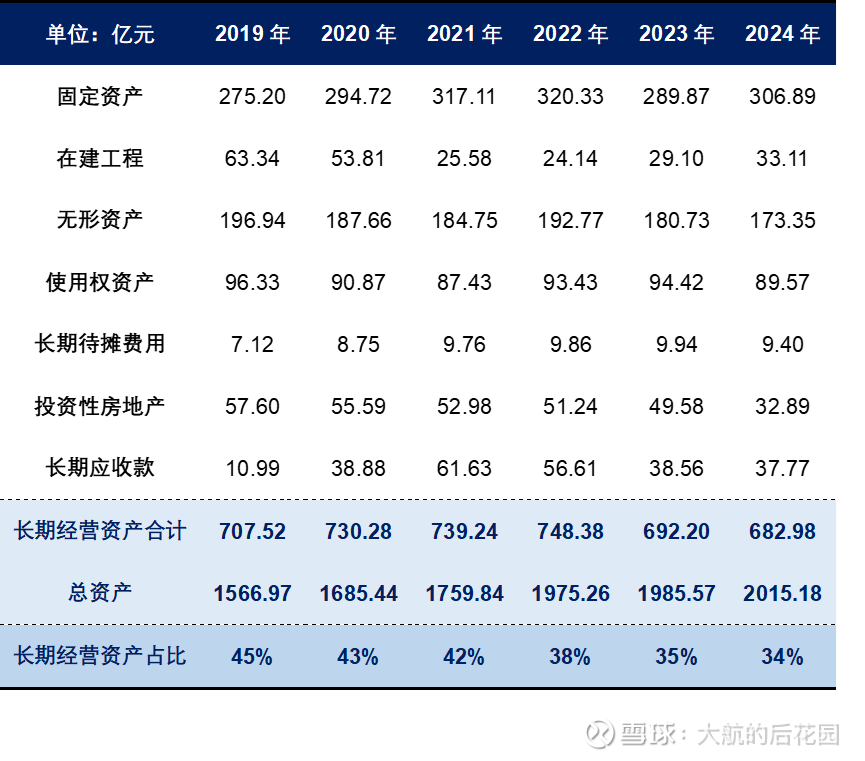

(三)长期经营资产分析

招商港口账面上有大量的长期经营资产,凸显着港口行业重资产经营的特性,近些年占比虽然有所下降,但比例依然维持在三分之一左右。

表 3 招商港口长期经营资产

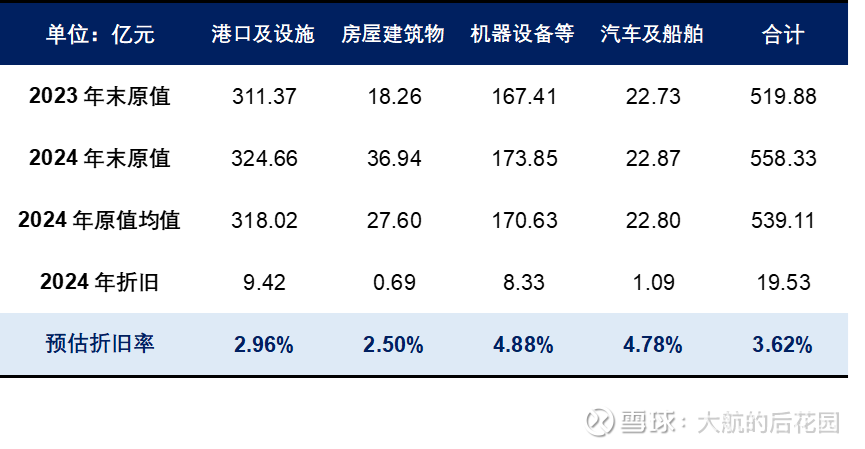

招商港口的固定资产主要是港口及码头设施,另外还有不少机器等其他各类设备。财报中,公司给出的折旧年限非常宽泛:

如果想更详细地分析公司的折旧率,我们可以根据固定资产明细中的原值、折旧金额来推算每一年大概的折旧率水平。总的来看,招商港口固定资产的综合折旧率大概是4.67%,也就是20年至25年的水平。当折旧完毕之后,港口及设施大概率只需要少量成本进行维护(港口的填海造地、码头防波堤与水电站挡水建筑物类似),这是港口企业商业模式中比较好的一点。

表 4 招商港口固定资产折旧率

按照同样的方法进行测算,招商港口的折旧率与其他头部港口企业差不多。5家可比头部企业的综合折旧率为3.70%,招商港口为3.62%。据此我们看出,招商港口的折旧计提政策跟行业头部公司差不太多,可信度比较高。

表 5 可比企业综合折旧率

在建工程方面,招商港口的在建工程以既有项目扩建为主,目前在建的大型项目主要是深圳大铲湾项目、湛江港扩建项目、斯里兰卡汉港项目。使用权资产主要是控股码头项目租赁的土地和大型港口资产,本质上跟固定资产差不多。

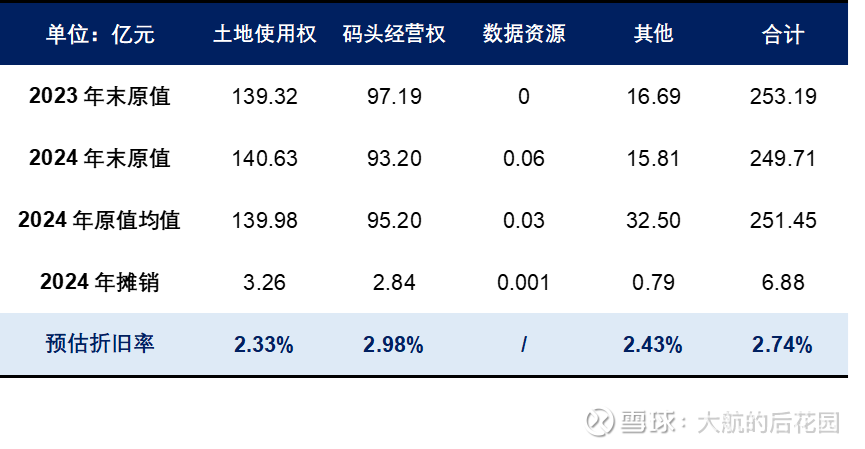

无形资产是另一个账面金额比较大的列报科目,这里面主要是自有项目的土地使用权以及码头经营权,剩余年限普遍较长。土地使用权比较好理解,一般按照使用权期限进行摊销,码头经营权是企业从政府手中获得的运营港口的权利,是港口企业锁定区域垄断运营权的体现。

表 6 招商港口无形资产摊销率

依据民法典规定,我们日常生活的住宅用地使用权期满可以自动续期,只需缴纳一定的续期费用。但招商港口的土地使用权属于非住宅用地使用权,续期需要提前1年申请,经审批后重新签订出让合同并缴费。码头经营权与其他的政府特许经营权类似,到期后需要重新向港口行政管理部门申请,特许权费届时需要重新计算。

海外港口风险会更大,这些项目的经营权到期之后,能否续期不仅受经济因素影响,地缘ZZ因素也会产生重大影响。比方说,仅仅在获得经营权两年之后,2019年斯里兰卡政府就试图收回招商局对汉班托塔港的经营权。

未来,当现有项目土地使用权、码头经营权到期之后,招商港口为了维持现有的经营规模,几乎一定会产生较大规模的资本支出。目前,国内土地使用权和码头经营权的续期案例并不多,已有的零星案例的具体操作模式也有很大差异,但总体上看地方政府在这个过程中有较大的话语权。因此,未来招商港口在这方面的资本开支规模有风险、不确定。

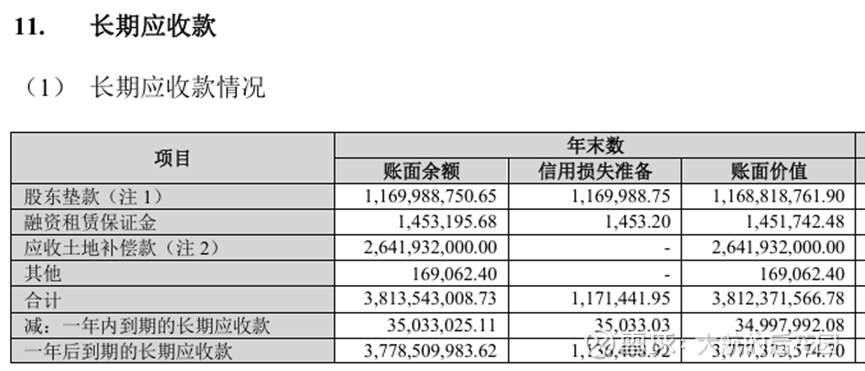

最后还有个小细节提一下,招商港口账面上有一些长期应收款,这里面主要是一些股东垫款和应收土地补偿款,本质上也是给旗下项目的长期投资,我就把他归类为长期经营资产了。土地补偿款主要来自于汕头港项目,据悉是以前老港区应市政府规划进行搬迁,政府对老项目进行了土地收储,形成的补偿款支付周期较长,因此在账面上形成了长期应收款。

这种应收款的回款风险不算特别高,地方财政不出大问题一般不会延期支付,作为投资者我们知道有这么个事情就行。

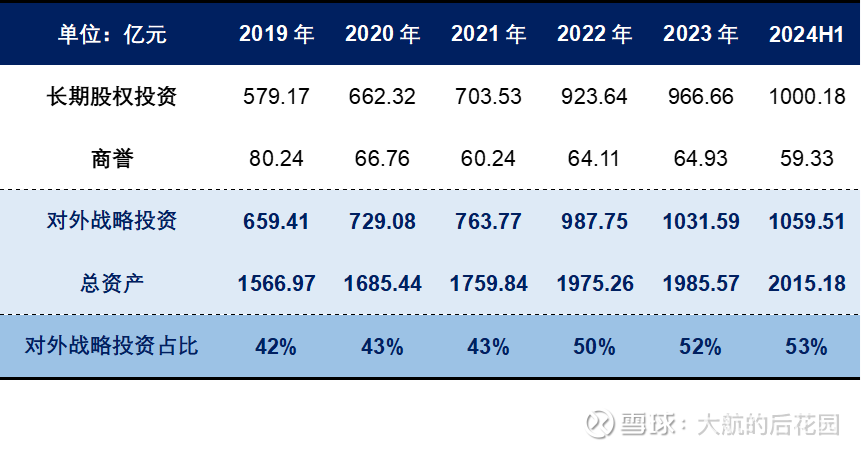

(四)对外战略投资分析

对外战略投资是招商港口资产中的最大组成部分,在总资产中的占比达到一半左右。这里面的“长期股权投资”便是招商港口遍布全球的参股港口项目。

表 7 招商港口对外战略投资

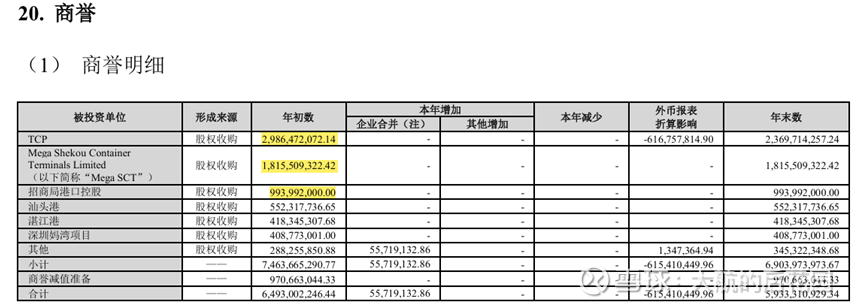

接下来,我们盘一盘招商港口的参股项目及商誉。先从相对简单的商誉看起,招商港口的商誉由港口收购产生。账面上,最大的一项商誉来自于TCP,金额20多亿人民币。这个项目是2017年收购的巴西巴拉那瓜集装箱码头,该港口位于巴西东南沿海,规模仅次于位于最大城市圣保罗边上的桑托斯港,是巴西的第二大港,特许经营权到2048年才到期。

根据网上的资料,这个港口主要服务于农产品的出口,巴西也是农产品出口大国,中国也从巴西进口了不少大豆。以后如果巴西局势变化、贸易政策变化、或者全球农产品价格大幅下滑,那么巴拉那瓜港可能就会有业务量下滑、商誉减值的风险。

借此顺便科普一下商誉中的“外币报表折算影响”。招商港口在巴西的子公司采用当地货币记账,那么每年在合并报表时就会因为汇率波动,使得商誉的人民币计价金额每年都在变,因此会有“外币报表折算影响”。不过,这个数字并不会影响利润表中的净利润,而是以其他综合收益的形式体现,这个影响就跟“以公允价值计量且其变动计入其他综合收益的金融资产”很类似。

Mega SCT是深圳蛇口妈湾港区1号至9号泊位,是深圳西部港区的核心集装箱码头。以前这块资产归属于港股的招商局港口,后来在2018年资产重组之后被纳入到A股招商港口的版图之中。这块资产算是招商港口旗下的“核心资产”,商誉减值测试过程中计算可回收净值时,招商港口假设的是“增长率不超过资产组组合所在国家的长期平均增长率”,这个假设总体来说比较保守,再加上深圳处于粤港澳湾区核心,腹地经济发达,减值风险不大。

第三大商誉来自于招商局港口控股,也就是港股上市公司“招商局港口”,这笔商誉是2018年深赤湾与招商局港口资产重组的过程中产生的。

这笔商誉其实让我感到非常疑惑,因为这笔交易双方(深赤湾、招商局港口)其实都是招商局集团旗下的子公司,属于同一控制下的企业合并;而按照中国会计准则,同一控制下的企业合并不会产生商誉,之前我还没有遇到过这样的案例。查询腾讯元宝,元宝给出的答案是说跟分步购买有关,这个疑问暂时先搁置,反正金额和影响都不大,希望有机会能弄明白。

其他几笔商誉基本都是国内其他的项目,金额没那么大,比如深圳妈湾、汕头港、湛江港,这些项目获取的时间都比较早,都是运营很久的成熟项目,商誉减值风险不太高。

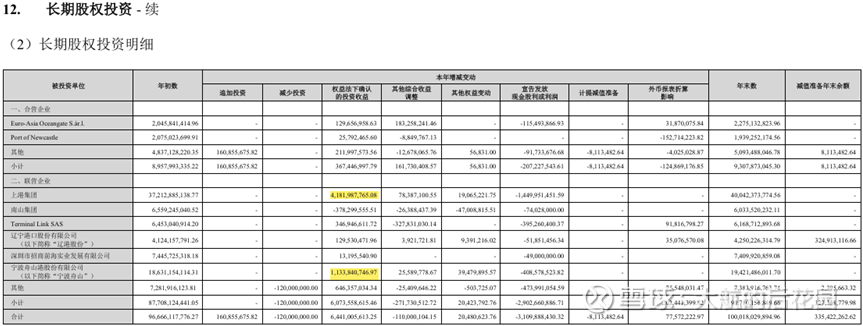

接下来看看招商港口旗下的参股公司投资:

表 8 联合营公司投资收益

两个合营项目分别位于土耳其和澳大利亚,土耳其Kumport项目位于伊斯坦布尔边上,这里也是亚欧两大陆的连接点。招商港口在这个项目中的持股比例是40%。澳大利亚纽卡斯尔港是澳大利亚东岸的最大港口,位于新南威尔士州,承担澳洲四成的煤炭出口,距离澳大利亚最大城市悉尼的直线距离只有大约120千米,跟深圳到广州的距离差不多。招商港口持股比例50%。

联营项目有很多,最大的联营项目是上港集团,这也是贡献招商港口投资收益的主力项目,招商港口的持股比例是28.05%。上港集团的核心资产是上海港,集装箱吞吐量规模连续十几年全球第一,另外上港集团在南通、太仓、九江、武汉也有业务布局。

宁波港给招商港口贡献的投资收益规模仅次于上港集团,是招商港口2022年通过定增参与的投资项目,目前持有宁波港23.08%的股权,是仅次于浙江省国资委的第二大股东。宁波港的核心资产是位于宁波东部的梅山港区,另外在温州、嘉兴、台州等地也有一些协同港口布局。

除了上港集团及宁波港,招商港口还有一些其他的参股项目,但是贡献的投资收益体量比前两个小很多,简单了解一下即可:

南山集团:招商港口持股31%,主要经营港口相关的物流、地产、制造业。

Terminal Link SAS:招商港口与法国航运巨头达飞集团成立的合资公司,招商港口持股比例49%,该合资公司旗下拥有全球各洲的港口项目,项目选址囊括法国、荷兰、伊拉克、牙买加、新加坡。如果单从集装箱吞吐量来算,这个项目旗下的港口已经占到招商港口海外集装箱吞吐量的七成。

辽港股份:招商港口持股11.32%。辽港股份旗下港口承担东北地区80%以上的外贸货物吞吐,大连港主攻外贸,营口港聚焦内贸。

招商前海实业:招商港口持股约14%,其业务主要是深圳前海妈湾片区的徒弟开发业务。

从各个联合营企业贡献的投资收益来看,近些年跟地产关联度较高的联合营公司的收益出现了明显下滑(南山集团、招商前海实业)。而参股港口运营企业贡献的投资收益整体稳定、波动不大。

(五)有息负债分析

招商港口账面上也存在着不少有息负债,负债结构以长期负债为主,有息负债率近年来维持在27%左右。根据公司财报披露的应付债券利率,招商港口长期应付债券的利率在2%至3%之间,而长期借款以无抵押的信用借款为主。总的来看,招商港口的长期负债与其商业模式息息相关,港口项目投资金额大,经营周期长,长期负债可以更好地匹配资金需求。

表 9 招商港口有息负债

(六)资产负债表小结

招商港口的资产负债表比较复杂,其他应收款、长期应收款中潜藏着一些风险(尤其是境外的)。公司账面上大量资产属于长期资产,这意味着公司商业模式是典型的重资产模式。目前,招商港口还在扩张发展期,投资金额大、项目回报周期长,并且由此产生出大量长期有息负债。同时,公司账面基本没有什么闲置资金,遇到极端情景或者是有扩张需求,有可能再次增发股票。

不过,资产负债表一大亮点来自于固定资产。港口企业和水电站有一点非常类似,那就是防波堤、填海工程虽然产生折旧,但当折旧完毕之后,这些资产依然可以继续使用,港口企业维持现有业务规模所需的资本开支几乎肯定明显小于账面折旧金额。摆脱“资金饥渴期”之后,现金流表现有很大改善空间。