【深度】招港B股投资价值分析(三)

一、利润表分析

接下来走入招商港口的利润表,首先看一下招商港口营业收入的组成部分。

(一)营业收入

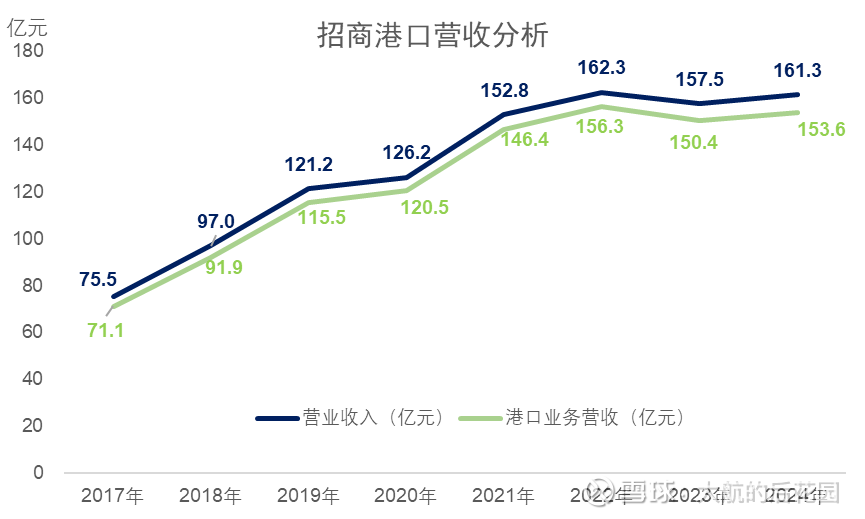

招商港口的绝大部分收入来自于港口业务。2024年年报显示,公司营收规模161.3亿元人民币,其中港口业务就占到153.6亿元人民币,占比超过95%。港口业务又可以进一步分为集装箱业务和散杂货业务,当时深赤湾和港股招商局港口进行重组时披露过,招商局港口大部分收入来自于集装箱业务。

集装箱业务的收入主要来自于集装箱装卸费,按照箱型尺寸、货物属性、航运目的地进行差异化的定价,由船方、代理公司或者商品货主支付。通常来说,外贸费率高于内贸,危险品等特殊商品的费率高于普通商品。2016年开始,装卸包干费、堆存保管费等核心项目已经开始实行市场化的定价,各个港口的收费标准也有差异。

与按箱计费的集装箱业务不同,散杂货业务按照货物重量收费,也就是“按吨计费”。而且不同的散杂货装卸操作差别巨大,不像集装箱那样可以不管箱子里面的内容直接按照类似的方法装卸集装箱,因此散杂货的费率标准比集装箱更复杂。同时,正如本文开头提到的,很多散杂货其实都是大宗商品,周期性天生更强,供需急涨急跌,所以散杂货装卸费率波动也更大。

不过,散杂货收费模式有一点和集装箱类似,目前也形成了市场化为主的定价模式。市场化定价模式对企业来说是一把双刃剑,当需求爆发、腹地经济活力旺盛时,港口可以通过提价增厚利润。但当行业供给过剩时,港口为了抢夺有限的运输需求,就会“降价促销”,从别的港口手中抢夺市场份额。说到底,定价水平由海运贸易需求和港口建设速度二者拉扯而出。

回顾2017年以来招商港口的营业收入走势,不难发现,有三个年份出现了营业收入的跳涨,其他年份的营业收入基本保持稳定。跳涨的三个年份是2018年、2019年及2021年。2018年及2019年的营收增长均由外延并购驱动,而2021年的营收增长由国际航运供不应求驱动。2021年年报中,招商港口提到:

全球经济复苏增长,商品贸易恢复性增长,带动了全球集装箱海运贸易的需求。同时,受公共卫生事件影响,有效海运运力供给下降,国际市场海运价格持续保持高位。

港口企业收入的明显增长,要么靠外延并购,要么就需要等待行业需求增长、航运供不应求的情况发生。

图 5 招商港口港口业务营收

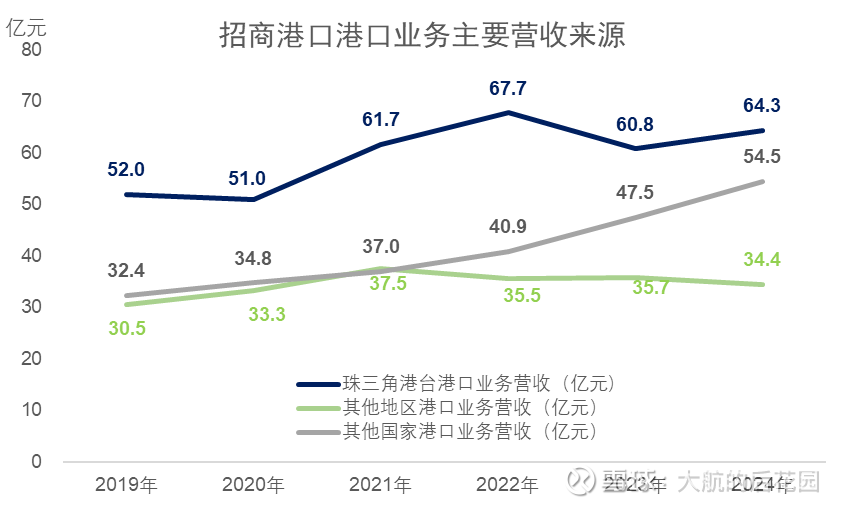

分地区来看,招商港口的营业收入主要来自于三个区域:珠三角及港台、国内其他地区(珠三角、长三角、环渤海之外的区域)、海外其他国家。来自于长三角和环渤海区域的收入基本可以忽略不计,招商港口在以上这些区域有布局,但主要通过参股公司的形式进行参与,比如长三角的上港集团、宁波港,这些项目贡献的业绩在投资收益中体现,而非营业收入。

而不在珠三角、长三角、环渤海的“国内其他地区”,大航推测主要是湛江、汕头、厦门、漳州等地的项目,这样分类就和港股招商局港口保持一致。

图 6 招商港口港口业务主要区域

整体来看,招商港口的营收大头来自于珠三角,主要靠深圳西部港区支撑,香港及珠江内河的收入占比低,并且吞吐量无增长。这些年,珠三角“大本营”的营收规模稳中有升,估计跟深圳腹地经济发达、进出口贸易量跑赢全国平均水平密切相关。未来,这块营收的表现也大概率会与深圳进出口表现有挂钩。

汕头、湛江、漳州、厦门等区域的收入在这些年比较稳定,波动不大。未来,如果这些区域的经济形势没有出现重大变数,估计波动也不会太大。

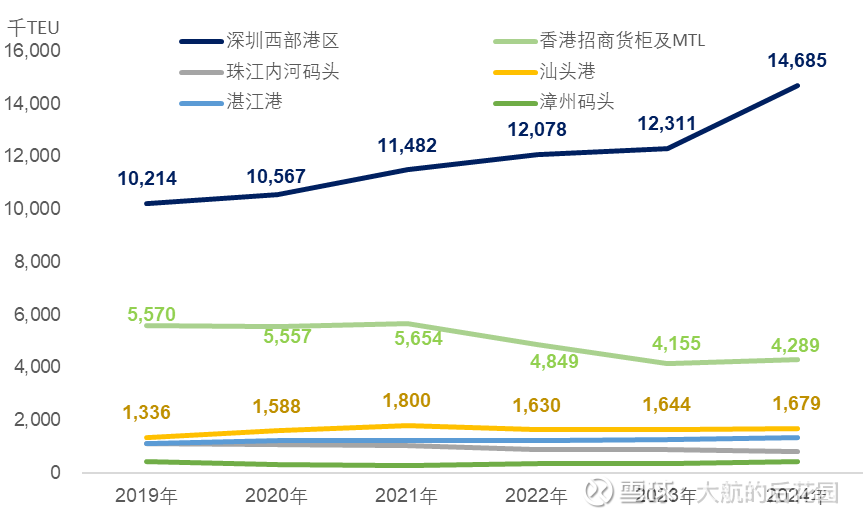

图 7 招商港口国内控股项目集装箱吞吐量

注:香港项目中,招商货柜是招商港口的控股子公司,但MTL是战略参股项目,MTL项目的集装箱业务不会纳入招商港口的收入。

根据港股招商局港口披露的经营数据,2015年,深圳西部港区的集装箱吞吐量为1075万标准箱。2015年至2019年在波动中下滑,2019年之后才开始继续上涨,2024年达到1468.5万标准箱。2015年至2024年间,深圳西部港区集装箱吞吐量年复合增速3.5%。

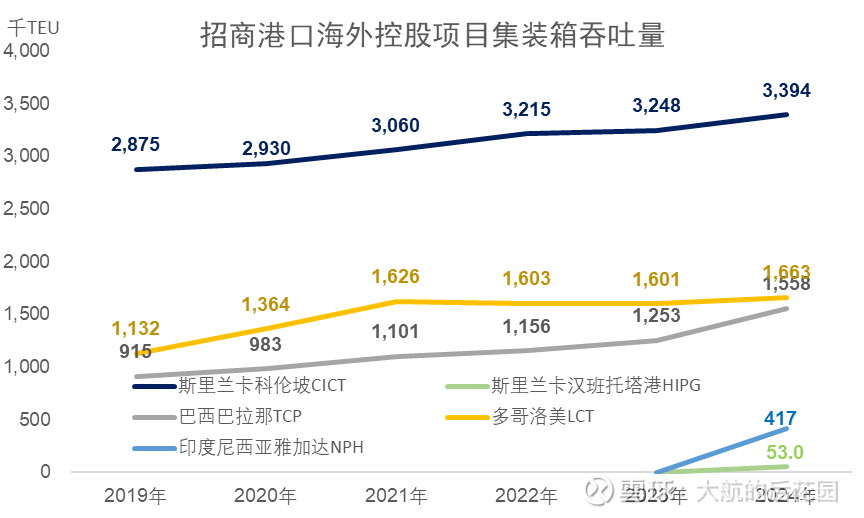

海外业务方面,目前招商港口控股的海外码头有以下几个:斯里兰卡科伦坡的CICT项目,斯里兰卡汉班托塔港的HIPG项目,巴西巴拉那的TCP项目,多哥洛美的LCT项目、印度尼西亚雅加达的NPH项目。这几个项目的吞吐量表现直接影响海外业务的收入。

根据公开披露的数据,控股海外码头项目的集装箱吞吐量自2019年至今都维持着稳定的增长趋势。此外,2024年是招商港口收购印尼雅加达港(NPH项目)的第一个完整运营年度。此外,斯里兰卡汉班托塔港在2024年启动了集装箱业务。因此这两个项目只有2024年的数据。

图 8 招商港口海外控股项目集装箱吞吐量

综合上面这些分析,招商港口在国内的主要收入来自于深圳西部港区,并且兼具规模与成长性、腹地经济发达,其他国内项目普遍规模较小,且成长性较弱。海外项目的成长性整体不错,目前规模也不小,未来随着项目东道国经济发展,吞吐量大概率仍有增长空间。

下面,我们再看看上港集团近十年的营收及单价表现,给招商港口的分析结论提供更全面的参照。之所以选择上港集团,主要有以下几方面的原因:

第一,上港集团的市值高、规模大,且上市时间足够长。

第二,上港集团的上海母港对招商港口旗下的深圳西部港区更有借鉴意义,这两个港口都位于中国一线城市,经济发展水平更为接近。

第三,招商港口财报中披露的数据不够细致,无法准确拆解出集装箱、散杂货业务的单价水平,需要从别的上市公司找数据。

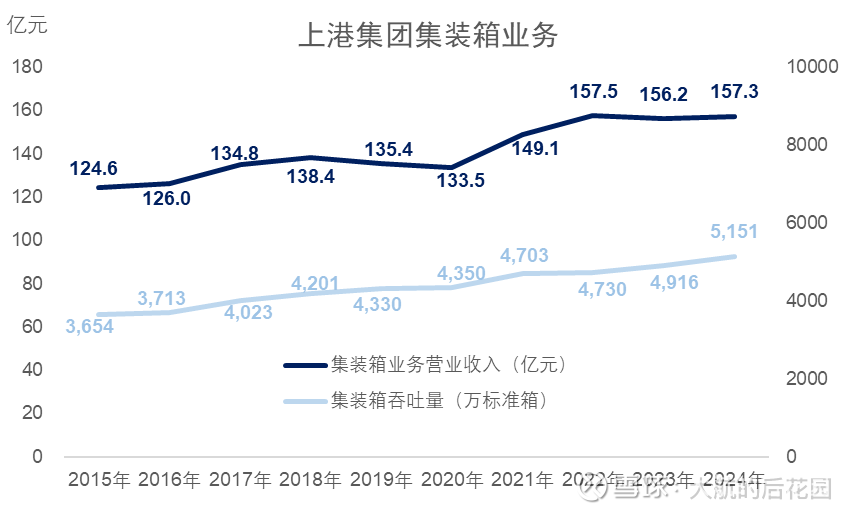

根据上港集团2015年至2024年集装箱业务的经营数据,集装箱板块营收从2015年的124.6亿元增长至2024年的157.3亿元,年复合增速2.6%。同期,集装箱吞吐量从3654万标准箱增长至5151万标准箱,年复合增速3.9%。可见,过去十年间,上港集团集装箱业务的箱单价略有下滑,吞吐量年复合增长率比深圳西部港区略快(3.5%)。

图 9 上港集团集装箱业务经营数据

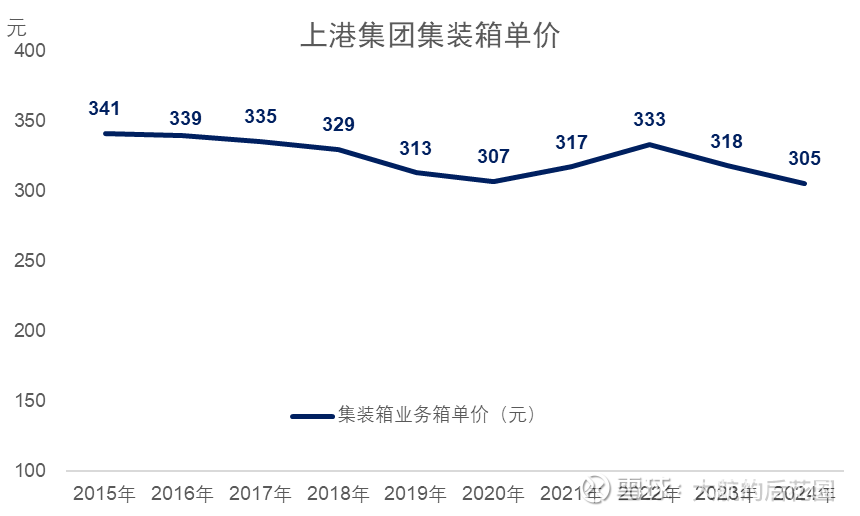

具体来看,上港集团集装箱业务单价在2015年至2020年稳步下滑。2021年,进出口需求明显回暖、海运供给不足,中国出口迎来一次小高峰,上港集团集装箱单价也有所回升。但在口罩事件结束后,集装箱业务单价再次出现下滑。不难看出,在大多数收费类目市场化的背景下,港口的收费与经济周期、供需格局密切相关。

正如本文开头部分所述,目前港口建设计划显示,未来几年港口吞吐能力增速预计仍会快于实际吞吐量增速。在这种供需格局下,港口集装箱业务的单价很难提升。不过,对于腹地经济更加发达的上海、深圳等港口,港口“结构性过剩”对单价的影响会稍微小一点。

图 10 上港集团集装箱业务箱单价

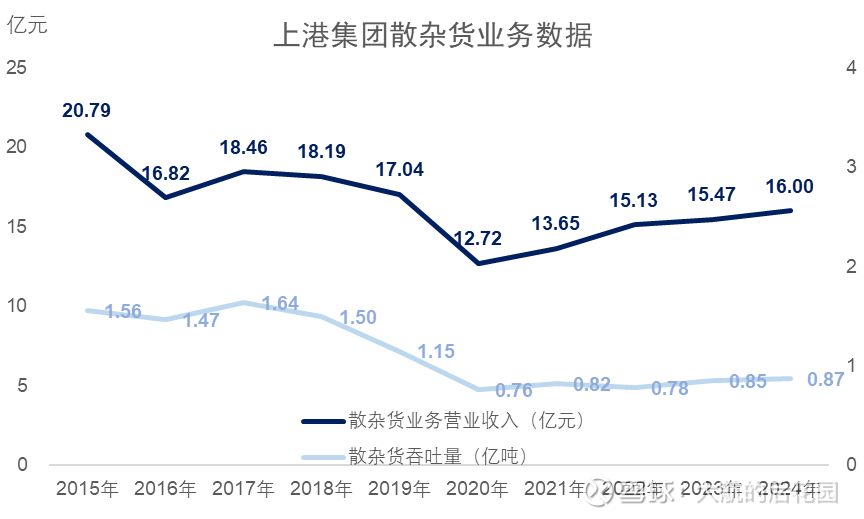

散杂货业务方面,跟招商港口类似,上港集团绝大部分收入也来自于集装箱业务,散杂货业务的收入规模小,且价格波动性更大。过去十年间,上港集团散杂货业务的单价高点是低点水平的近两倍。正如上文所述,由于散杂货基本都是各种各样的大宗商品,其周期性更为明显。

图 11 上港集团散杂货业务经营数据

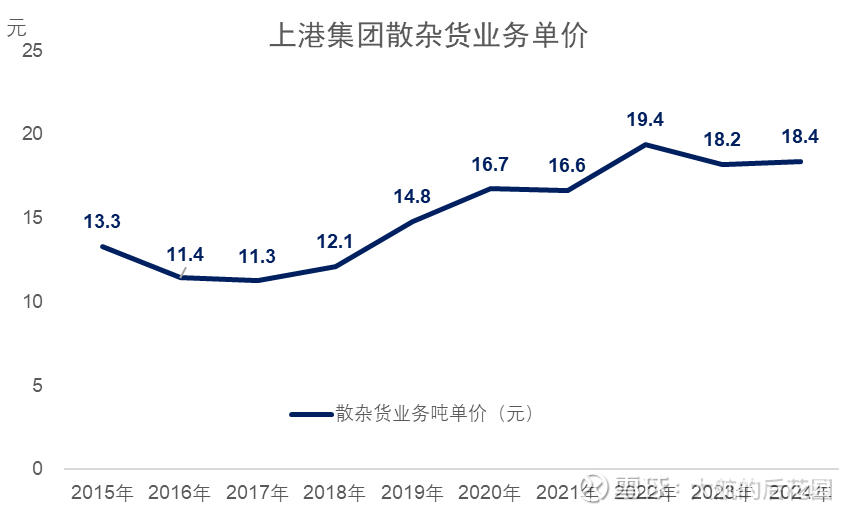

在2015年至2024年的十年间,上港集团的散杂货业务收入总体上波动下降;而散杂货吨价自2016年左右见底后便一直处于上涨趋势中,并在2022年见顶。这一单价走势和煤炭等大宗商品有着很高的重合性,侧面印证了散杂货业务单价与大宗商品价格挂钩的逻辑。

图 12 上港集团散杂货业务单价

分析完招商港口的营收结构,再用上港集团近十年的数据提供侧面参考,我们可以得出招商港口未来营收的预测结果。未来,招商港口国内业务营收的增长主要依靠深圳西部港区这块核心资产。根据行业整体情况和深圳经济发展趋势,未来集装箱需求大概率会继续上升,但单价不一定能有好的表现。换句话说,招商港口国内营收大概率是量增价平。

(二)营业成本

招商港口绝大部分的营业成本来自于港口业务,2024年全年的营业成本为91.96亿,其中港口业务就占到86.50亿,占比约为94%。港口业务的营业成本主要来自于人工、折旧摊销,自动化程度较低的散杂货码头的人工成本甚至可以占到营业成本的一半左右。

招商港口没有披露营业成本的具体组成,但是我们可以通过别的上市港口企业来从侧面了解不同性质开支的占比。比如宁波港就对各个开支的性质进行了更为详细的披露。不难看出,

招商港口采用年限平均法计提折旧,大部分无形资产也采用直线法摊销,只有一部分码头经营权采用产量法摊销,会在一定程度上表现出可变成本的特征。总的来说,招商港口的折旧摊销基本可以看做固定成本。而在人工成本方面,我们可以通过宁波港过去几年的数据来评估其波动性。

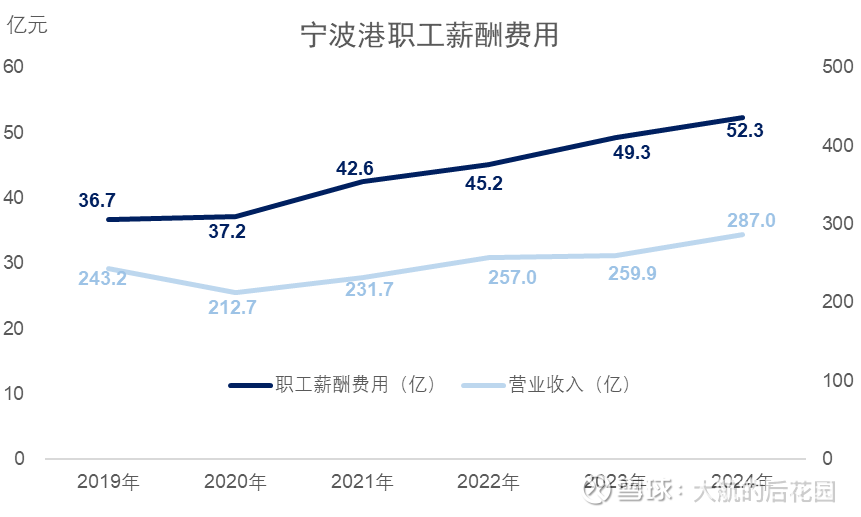

2019年至2024年,宁波港的职工薪酬费用从36.7亿增长至52.3亿,增速比收入要更快。大航推测,这可能是港口经营规模扩大的结果。在目前港口普遍投资扩建的背景下,主要港口的人工支出大概率还会增加。换句话说,人工支出会随着业务量增长而增长,具有可变成本的属性。

图 13 宁波港职工薪酬费用

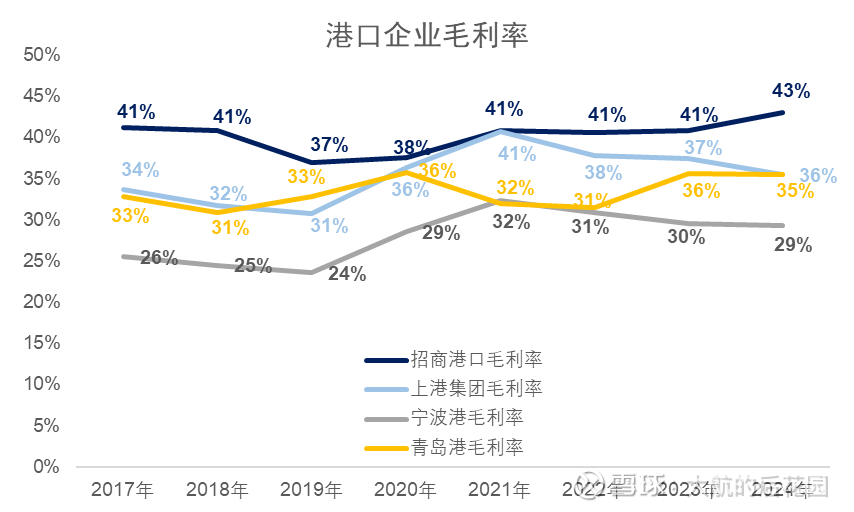

相对固定的折旧摊销,加上具有可变成本属性的人工成本,当港口经营规模扩大时,理论上毛利率就会小幅提升。上市港口企业的财务表现也能印证这个逻辑,从2017年至今,主要港口上市企业的毛利率表现平稳(下游需求相对稳定),并且在波动中小幅上涨(固定成本的规模效应)。

招商港口的毛利率高于国内几家头部上市港口企业,估计跟深圳西部母港收费标准较高有关。有券商统计过,深圳西部母港20英尺的重箱装卸费在800元左右,在中国大陆仅次于深圳盐田港,比华东的上海、宁波高了约50%。当然,如果和世界头部水平相比,中国港口收费还有很大增长空间,在国际上并不算高。

综合考虑港口企业成本特点、港航业稳定的下游需求,未来招商港口的毛利率大概率能保持相对稳定,也有可能随着规模效应体现而出现小幅提升。但是,短期内出现明显增长的可能性很小,并且人工成本的上涨、港口装卸费标准的变化也可能会让毛利率出现小幅下滑,但从历史经验来看风险可控。

图 14 主要上市港口企业毛利率

(三)其他费用

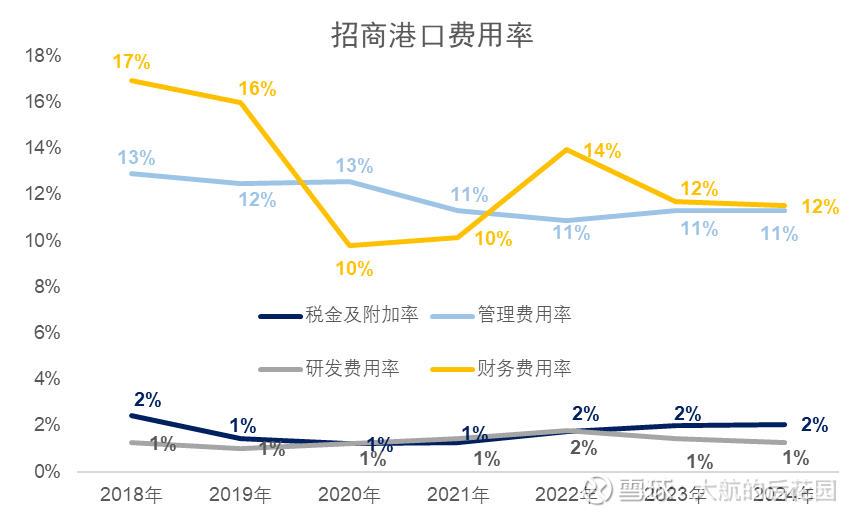

招商港口账面上的费用以管理费用、财务费用为主,税金及附加和研发费用都很少,并且没有销售费用。

图 15 招商港口费用率

管理费用里面基本都是职工薪酬,近些年保持相对稳定。以高管薪酬为例,2024年招商港口董监高税前薪酬总额1684万。相比之下,上港集团是2730万,宁波港是1063万,青岛港是1273万。考虑到招商港口业务运营港口数量较多,且旗下的深圳西部港区又位于一线城市,大航认为薪酬总额总体合理。

财务费用来自于招商港口持有大量有息负债的商业模式,港口项目投资规模大、回报周期长,建设期需要背负大量的有息负债。现在,招商港口账面的闲钱也不多,资金难言宽裕,这种模式在可预见的未来估计会持续下去。不过,随着利率的下降,财务费用的压力也会小一些,未来几年财务费用率大概率会有所下降。

总体来说,未来招商港口的费用率大概率会保持稳定,随着利率下降财务费用率有一定优化空间,整体费用的增长率估计会慢于收入增速。

(四)其他科目

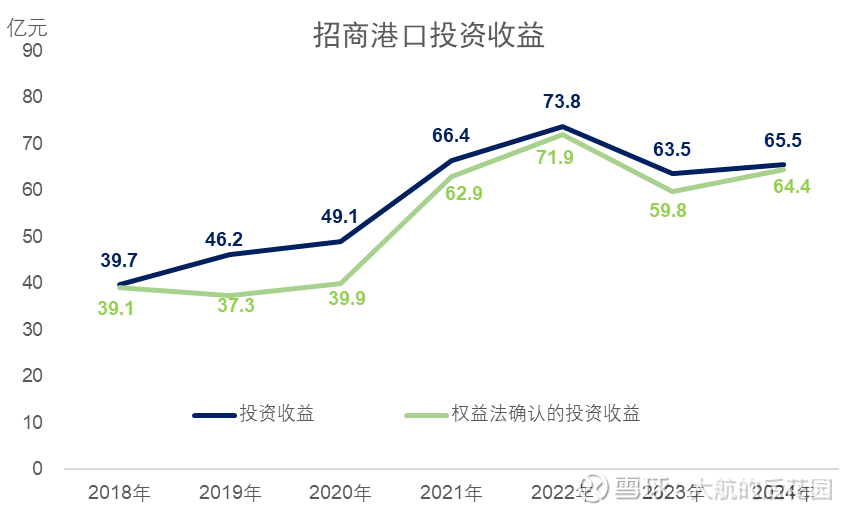

在资产负债表分析中已经提到,招商港口旗下有大量的参股公司,这些公司每年都会给招商港口贡献大量的投资收益。这些投资收益对经营利润的贡献比主营业务还要大很多,这也是很多人把招商港口调侃为“港口ETF”的原因。其实,上港集团与宁波港是贡献投资收益的主力。2024年,权益法确认的投资收益一共64.4亿元人民币,而上港集团和宁波港二家就产生了53亿元。

未来,只要上海港和宁波港的业务量能够维持稳健增长,招商港口的投资收益的增长就有保障。长三角经济活力强,腹地产业活力足,结合历史数据和当前现状,这俩港口维持增长的问题应该不大。个人推测,招商港口的投资收益在未来仍有能力保持稳健增长。

图 16 招商港口投资收益

在投资收益之外,信用减值损失、资产减值损失、政府补助的金额都不算大。近些年出现减值的主要集中在其他应收款。在资产负债表分析中已经提到过,其他应收款包含的基本都是营运补偿款、土地补偿金等容易发生扯皮的项目,还有一些公司之间的资金拆借(体现为代垫款项)。

客观来说,招商港口“其他应收款”的规模确实偏高,而且里面很多东西不透明,存在时不时出问题的可能性。不过现在坏账计提已经比较充分(2024年底计提比例约为48%),即使出问题也相对可控。

……

在企业所得税上,招商港口的有效税率明显低于一般的25%,过去5年的平均有效税率在15%左右。我个人推测是跟高额投资收益有关,联合营企业投资收益的会计准则和税法要求不同。会计上,招商港口按照持股比例将参股企业的净利润折算为投资收益,但税法要求以被投资企业作出利润分配决定之日作为收入实现时点。

而且,按照现在的税法,持有满12个月的上市公司股票以及境内非上市公司股权投资产生的投资收益都可以免税,只有境外参股公司的投资收益可能会产生企业所得税。这个免税政策的原因是防止重复征税,毕竟境内参股企业已经交过一道所得税了。因此,招商港口投资收益大头(上港集团、宁波港)都满足免税条件,估计不会产生所得税。

……

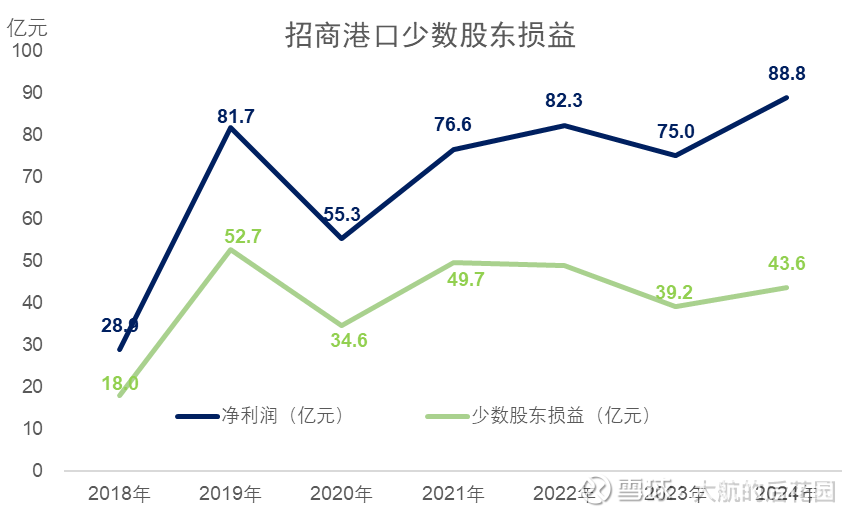

最后一个值得说一说的是少数股东损益,招商港口账面上的少数股东损益规模很大。2024年,公司净利润88.8亿元,其中少数股东损益就有43.6亿元,占比接近一半。实际上,前几年少数股东损益的占比甚至可以超过一半。这是因为,招商港口在股权架构上更像是一个控股平台,实际运营项目和股权投资基本都通过子公司招商局港口控股(香港上市公司00144)来开展。

招商港口直接控制的项目只有深圳西部港区的赤湾港(重组前深赤湾的核心资产),以及湛江港、宁波舟山港的一部分股权。剩下的绝大部分都留在子公司招商局港口控股(香港上市公司00144)的体内,是2018年并购重组的时候才吃进来的。目前,招商港口对招商局港口控股的持股比例只有50%出头,剩下来的股权中,招商局集团还通过招商港口之外的主体持有21.85%。

图 17 招商港口少数股东损益

换句话说,目前招商港口极高比例的少数股东损益,也是资产重组不彻底的结果。如果招商局能把所有港口资产全部整合到招商港口之中,少数股东损益至少有四成会变成实打实的归母净利润。

(五)利润表分析小结

招商港口重资产特质在利润表中体现也比较明显。虽然公司业务遍布全球,但主要的核心资产只有两块,一块是深圳西部港区,另一块是以上港集团、宁波港为主的股权投资。此外还有成长性不错的海外港口组合。深圳港区集装箱装卸费远高于全国平均水平,使得招商港口毛利率高于其他同行业上市公司。

未来,无论是深圳西部港区还是上港集团、宁波港,凭借区位和腹地经济优势,营收及业绩大概率能跑赢国内同行。成本方面,人工成本近年不断增长,但是长期经营资产的折旧摊销具有固定成本的属性,因此随着经营规模扩大,规模效应也会在一定程度上拉高毛利率。此外,随着利率下降、美国进入降息周期,财务费用率也有下降空间。

综上所述,未来几年招商港口的利润增速大概率会略快于营收增速。

需要注意两个风险点,一个是“其他应收款”中的科目可能产生减值损失,另一个是2018年重组不彻底导致的超高少数股东损益。这两点瑕疵指向的是同一件事,招商港口的公司治理及资产质量尚有改善空间,为求谨慎也可以在估值上给予适当折价。

二、现金流量表分析

首先来看看招商港口的收入质量,也就是收入中的现金占比:

表 10 招商港口收入含金量

2019年至今,招商港口收现比非常稳定,基本都在略高于1的水平。正常来说,港口码头服务属于税法中规定的“物流辅助服务”,适用的增值税税率为6%。但是需要注意的是,如果港口服务与国际运输有关,可能会有一些增值税免征的情况。实际上,财报附注中也白纸黑字地讲到了这件事:

本集团部分子公司经深圳市国家税务局蛇口税务分局于2017年10月12日备案同意,向境外企业提供的物流辅助服务(仓储服务,收派服务除外)免交增值税。

因此,理想的收现比应该落在1至1.06之间,按这个标准,招商港口旗下港口的现金流质量还不错,回款稳定。

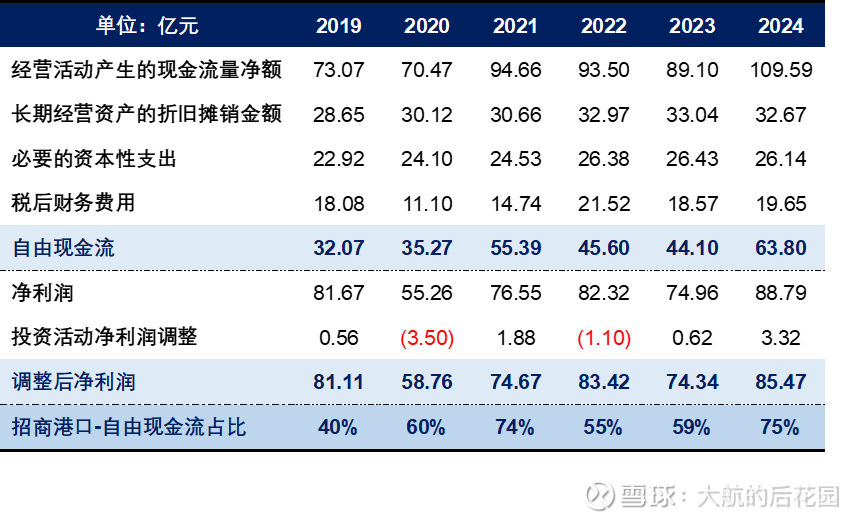

接下来看看招商港口的自由现金流。在资产负债表的部分已经提到过,招商港口的固定资产有一部分跟水电站类似,实际使用周期很可能远长于折旧期,比如填海建造的防波堤。2024年年报显示,“港口及码头设施”当年产生9.42亿的折旧,而当年长期经营资产的折旧摊销总额为32.67亿元,港口及码头设施占比约为29%。

对于上面这部分资产,维持现有经营规模的资本开支大概率明显低于折旧。大航在这里做个粗略的假设,假设招商港口维持当前经营规模的“必要的资本性支出”是长期经营资产折旧摊销金额的0.8倍。

另外还需要注意的是,下表的“经营活动产生的现金流量净额”是经过调整的,其金额是现金流量表的“经营活动产生的现金流量净额”加上投资活动现金流中的“取得投资收益收到的现金”。之所以这样调整,是为了反映招商港口有大量现金来自于参股公司贡献的分红。对招商港口这家公司来说,这些分红实质上是经营活动,而非投资活动。

计算自由现金流时,所得税率采用的是过去五年的平均有效税率15%。

表 11招商港口自由现金流测算

从计算结果来看,招商港口的自由现金流并不理想,最核心的原因应该是参股公司。招商港口的参股公司会通过权益法计算投资收益,并通过投资收益影响净利润。然而,这些参股公司产生的现金流只有股息,我们知道港口企业的股息率普遍偏低,平均水平还不到40%,这是个现金饥渴的行业。这便是招商港口现金流不好的核心原因。

举个例子,招商港口持有某公司30%股权,该公司2024年净利润100亿,现金分红40亿。那么,招商港口通过权益法确认的投资收益就是简单的用100亿乘以30%,也就是30亿。然而,实际的现金流入只有12亿,二者相差了18亿。

这并不是说“招商港口赚的不是真钱”,而是说现有会计准则计算的净利润高估了招商港口的现金流情况。因此,我们在对招商港口进行估值时,需要根据这样的情况进行估值折价。我个人倾向于给净利润打6折,基本是过去6年自由现金流在净利润中占比的平均值。

三、核心竞争力及投资价值

总结一下招商港口的核心竞争力,其实大体上有两点:

(1)海运是最经济的长途运输模式,只要全球贸易和产业分工存在,那海运的市场需求就不会消亡。和其他港口上市公司相比,招商港口的项目分布最广,能起到一点分散效应,受到单一地区贸易需求波动的影响会稍微小一点。

(2)港口的价值在很大程度上由腹地经济活力决定。站在货主的角度来说,港口装卸费在总运输成本中的占比并不高,可能只有几个百分点。即使港口收费高一点,很多货主也不会绕行到别的收费更低的港口,省一点装卸费的同时总运输成本反而可能更高。这也是深圳港能保持高收费的底层逻辑。

招商港口境内的主力项目基本都位于中国经济活力最强的区域:深圳、上海、宁波。这些港口在未来的市场竞争中,大概率会比其他港口表现得更好。

……

最后,谈谈招商港口的估值。再次强调,在我的投资框架中,估值是一把尺子,是每个人根据自己风险偏好,评估自己手头可选投资对象性价比的工具,在任何情况下都不是“预测市场的出价”。

一般来说,确定性较高、长期增速能跑平名义经济增速的公司,我会按照25倍市盈率出价。而招商港口这家公司属于确定性较高、增速略低的公司,所以会在25倍市盈率基础上打个折,按20倍市盈率出价。

另外,在现金流分析中已经提到,招商港口的现金流表现并不理想,自由现金流只有账面净利润的60%左右。因此,在20倍市盈率的基础上,我会在出价时再打6折。如果以利润表上的归母净利润为基数,我愿意给招商港口这家公司12倍市盈率。事实上,过去6年中,招商港口A股市盈率中位数也就是12至13倍,如果买A股基本占不到任何市场的便宜。

而B股相对于A股目前有30%多的折价,现在的市盈率不到8倍。其实前几个月的折价更多,最近几个月莫名其妙涨了快50%……可惜当时我先研究的是老凤祥B股,中间又研究了几家B股但决定不投资,便错过了招商港口的机会。不过,在做投资决策时,一定要把以前的市场走势忘记,不要因为4月份出现过每股11港元的股价,就觉得现在15港元的股价贵。

我们要做的是,忘记几个月前的11港元,专注评估现在的15港元贵不贵。

按照目前主流机构给出的盈利预测,招商港口2027年的归母净利润预计会达到51.5亿左右,12倍估值对应的市值是618亿元人民币,折算为港币大概是675亿港元。目前招商港口的总股本为25.02亿股,按照每股15港元计算,B股对应的市值是375亿左右。以年化收益率测算的安全边际大概在21%至22%,不算特别便宜,但还算可以作为分散风险的配置。

基于以上分析,我会将招商港口纳入我的B股投资组合,持仓比例预计与粤高速、老凤祥、古井贡差不多。以上这些B股,由于持仓比例不高,未来的分析和跟踪都不会太紧密,日常的精力还是会倾斜到仓位占比10%及以上的标的中,主要就是贵州茅台、腾讯控股、宁德时代、美的集团、分众传媒。