【财报】古井贡酒2025年半年报分析

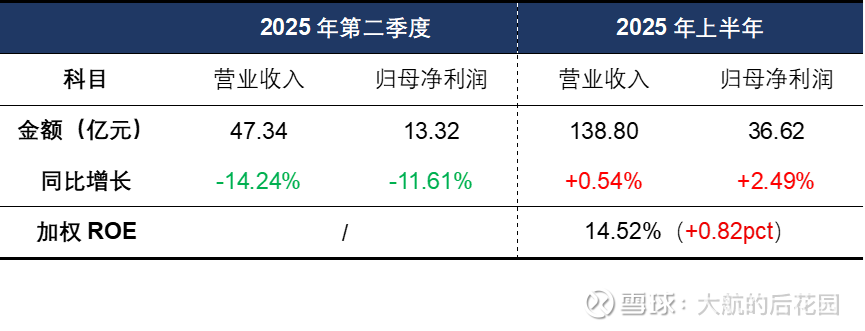

古井贡酒今年上半年营业收入基本持平,归母净利润增长了一点点。但由于一季度增长较多,今年二季度的营收和归母净利润都出现了双位数下滑。上一次古井贡酒单季度营收下滑还要追溯到2020年,那一次是受到众所周知原因的意外原因影响。再往前翻,营收负增长的记录就回到2014年了。

仅仅是这样一个简单的事实,我们就能感受到白酒行业经营的困境,现在已经是过去十几年中的“至暗时刻”。至于现在会不会是未来几年白酒最好的时候?抱有这种悲观预期的人不在少数,但坦诚讲,大航本人没有这么悲观。

接下来,我们一起看看古井贡酒半年报中值得关注的要点。

(1)古井贡对行业现状的定调转向悲观。

2023年年报中,古井贡酒的管理层着重讲了大众消费升级。2024年年报强调的是“全年先热后冷”,但同时也讲到了行业集中度提升,行业整体收入和利润均有提升。而今年的半年报中,古井贡管理层对白酒行业的评价是“量缩价跌、库存高压、消费分化”。

这意味着,现在白酒行业整体都不好过,分化不再是酒企之间的分化,而是价格带的分化。当下的状况是,商务宴请需求疲软,5月中旬新一轮限酒令出台以来,安徽算是处罚力度比较大的一个省份,听说有工作日全天禁酒以及“只要上桌就追责”的加码行为。白酒需求靠300元以下中低端价格带支撑。

(2)产品结构下移,高端酒明显承压

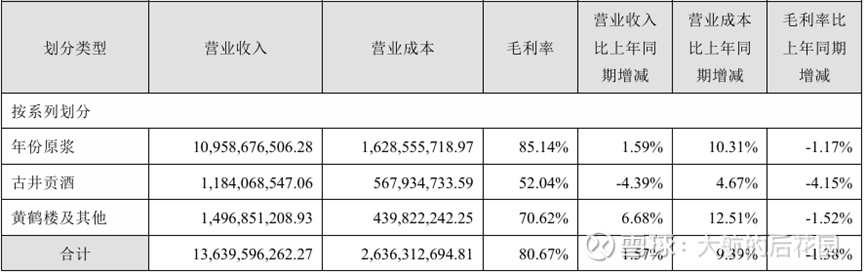

古井贡三大产品线包括年份原浆、古井贡酒、黄鹤楼及其他(其他主要是明光酒业)。

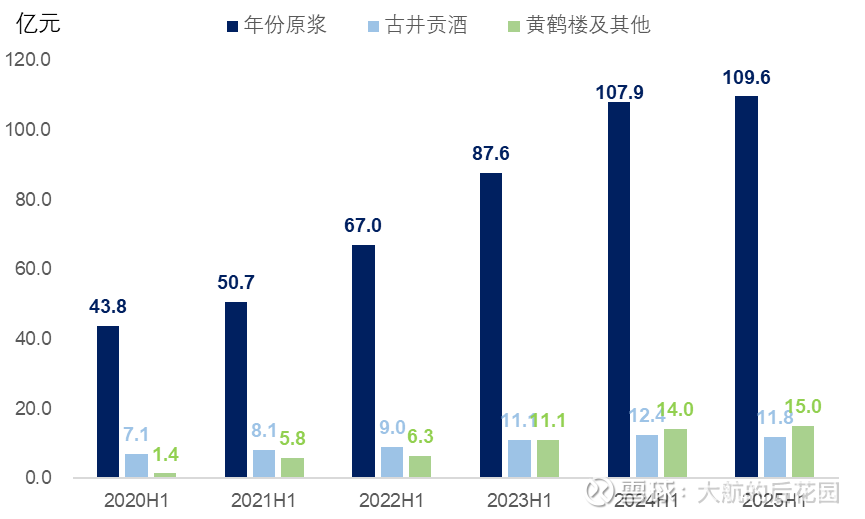

上半年,年份原浆的营收微增。根据券商调研数据,古5、献礼版这两款竞争激烈的百元入门中端酒表现平稳,百元价格带没有进一步被迎驾贡酒抢走份额。古8和古16的增长表现最好,这俩产品的价格带无论是需求条件还是竞争格局都相对好些。古20受冲击比较大,估计出现了被迫减量。

“古井贡酒”产品线主要是一些低端的产品,今年也有一些新动作,比如推出了50元左右的老瓷贡、老玻贡,卖点是平价的纯粮食酒、老名酒,基本可以对标汾酒的玻汾,或许古井贡酒也想通过扩产能复刻汾酒成功模式。不过目前,低端产品线的营收似乎还没起势,继续观察。

“黄鹤楼及其他”产品线主要包括黄鹤楼和明光酒业,今年上半年营收同比增长6.7%。不过,由于单独披露的黄鹤楼酒业有限公司营收相比于去年上半年还下滑了6.9%,估计今年这部分增长主要靠的是明光酒业放量,而且可能明光的增长幅度还不小。但目前这块在古井贡整体盘子中的占比还不高,先观察。

此外,这三类产品线的毛利率均有下滑:

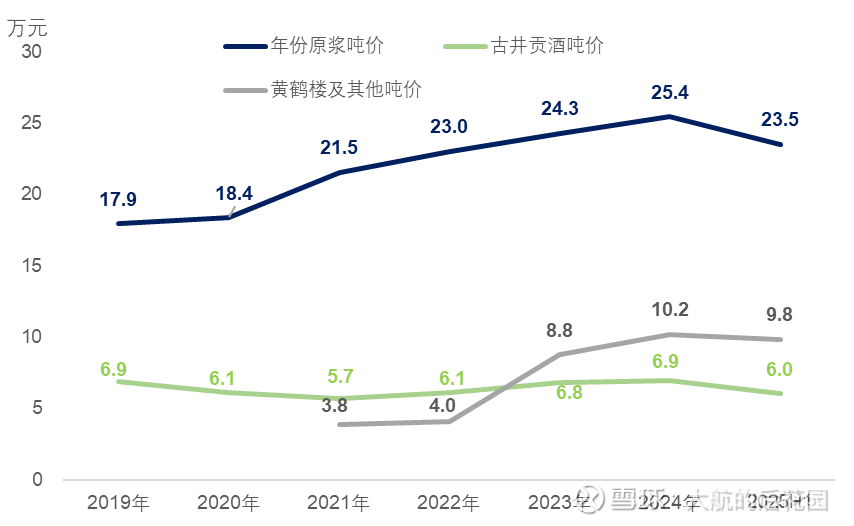

毛利率的下降便反映了公司产品结构的下沉。5月以来的限酒令对高端产品的销售产生了很大阻碍,这也体现为吨价的下降,年份原浆的吨价下降最为明显,但如果从下滑幅度来看,“古井贡酒”产品系列吨价下滑幅度最大,也难怪“古井贡酒”产品系列的毛利率下滑幅度最多:

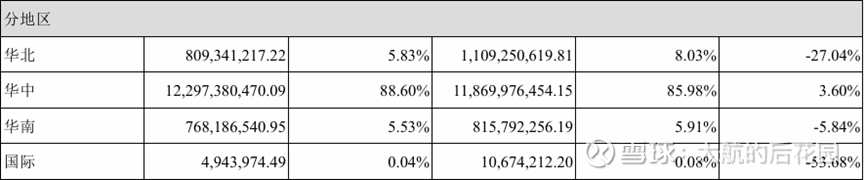

(3)大本营相对稳定,省外市场收缩明显

今年上半年,古井贡大本营华中市场依然实现了3.6%的营收正增长。但是,华北、华南、国际市场均出现不同程度的下滑,第二大市场华北市场下滑幅度达到27%,成为拖累公司业绩的主要因素(虽然国际市场下滑幅度更大,但是国际市场体量小、影响小)。

从毛利率来看,大本营华中市场的毛利率基本稳定,但是其他几个市场的毛利率下滑非常明显。大航推测,由于古井贡酒对省外市场经销商的管控能力相对弱一些,在当下市场行情不好的大背景下,古井贡酒不敢给省外经销商压货,尤其是这轮受影响比较大的古20,因此在财报上体现为毛利率的明显下滑。古井贡怕的是省外价格体系乱了,然后这个混乱的价格体系又反噬省内。

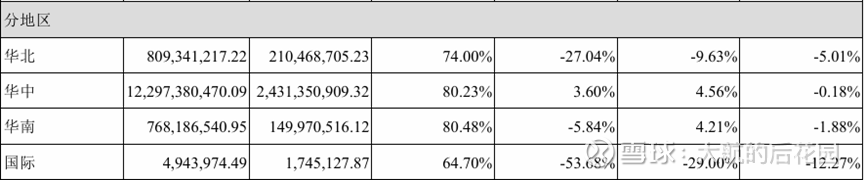

经销商数量方面,除了华北市场经销商数量仍有增长,包括大本营华中市场在内的各个区域经销商数量都有不同程度的下滑。

由于古井贡酒全国化战略并没有改变,依然是省内靠“三通工程”提升渗透率,省外遵循“插旗、打井、育户、上量”的路径扩张市场。由此可见,今年上半年古井贡酒经销商的数量很可能不是公司主动调整的结果,而是愿意加盟古井贡的经销商数量确实在减少。

另外一个值得关注的问题是,省内市场的韧性的可持续性如何?这一点,我们可以对比徽酒竞品的业绩表现来做评估。口子窖二季度省内营收下滑54%,上半年省内市场合计下滑19.3%。迎驾贡酒第二季度省内营收下滑20.3%,上半年省内市场合计下滑12.0%。两个主要的竞争对手省内营收都出现了非常明显的下降,而古井贡上半年还有小幅增长。

这一方面说明,古井贡酒在安徽省内的韧性的确比竞争对手更强,尤其是古8和古16这两款竞争格局相对清晰且受政策影响较小的产品。但不可否认的是,古井贡酒也可能靠着自己强大的渠道力让省内经销商帮忙承担了一些业绩指标,毕竟再怎么样古井贡在安徽省内走量也算比较快的产品,经销商也没有什么选择权。

(4)其他零零散散的点

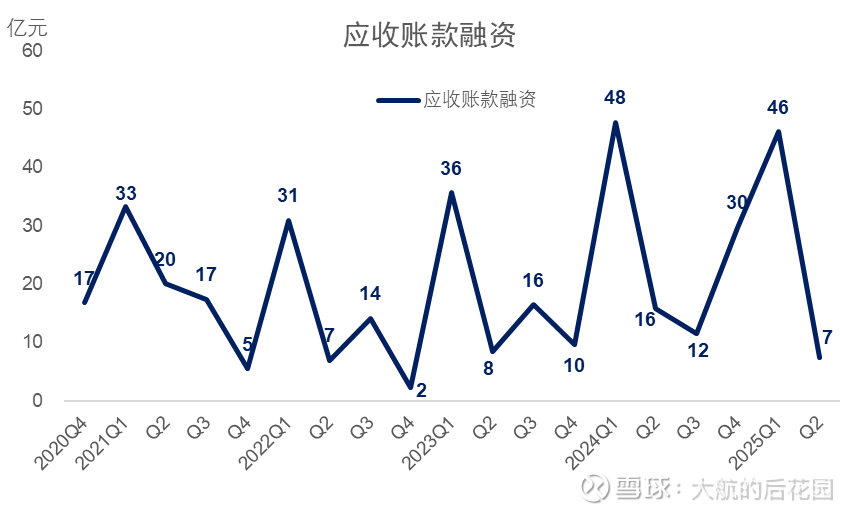

应收账款融资显著下降,从今年一季度末的46亿下降到二季度末的7亿多,很多券商用这一点说古井贡回款很好,但从历史上来看,古井贡应收账款融资本身的波动就很大,没啥值得意外的,说现金流改善有点过度解读了。

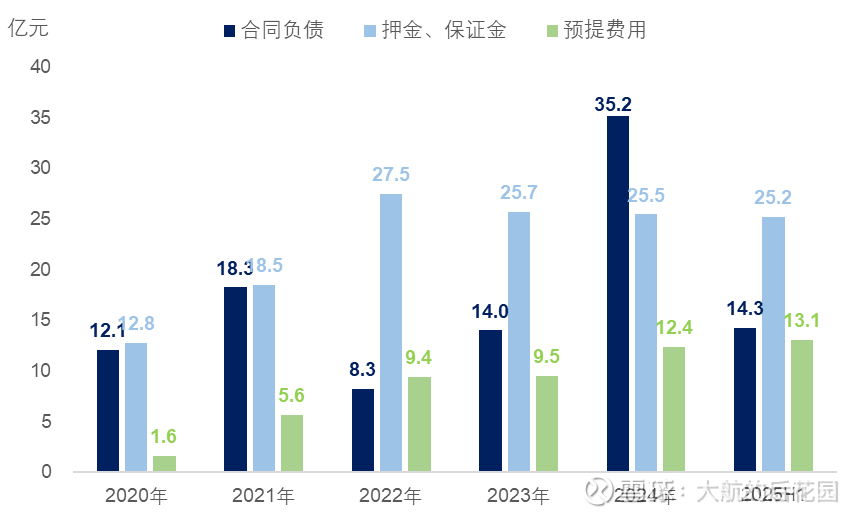

包含预收经销商货款的“合同负债”明显减少,去年同期是22亿,去年年底35亿,而今年二季度末只有14亿。这说明,当下经销商拿货的意愿不强,我估计古井贡酒也放松了一些打款的要求。有券商在研报中明确提到,上半年释放压力最明显的华北区域里,河北、天津等地都放宽了回款要求。

不过,古井贡对经销商的其他占款并没有减少,比如市场秩序和销售业绩保证金(体现为负债中的押金、保证金,以及预提费用)。大航推测,这部分押金主要是酒厂为了让经销商老老实实卖货所收取的,一旦经销商违规出货,或者完不成自己应该完成的销售业绩,酒企就会扣留这部分资金。

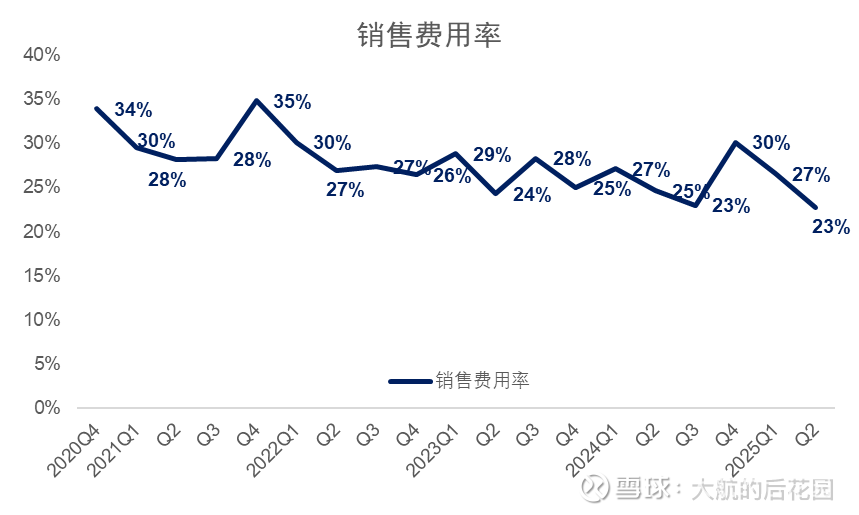

销售费用率有所下滑,这也是古井贡酒今年上半年毛利率下滑的情况下利润率反而提升的最主要原因。

具体来看,今年上半年的综合促销费减少了1亿多,从去年上半年的16.85亿下降到今年上半年的15.46亿。这些“综合促销费”,应该就是古井贡给下游经销商的返点。从销售费用率的走势来看,确实有趋势性下降的苗头。当然,这有可能是由于在短期内古井贡酒减少了高档产品的发货,因此减少了高档产品的费用支持。但也有可能是为了让利润好看一点所以压降了费用。

大航之前在年报及一季报分析中已经讲到过:

安徽市场竞争激烈,一旦降低费用投放有可能会陷入洋河的老路。现在古井贡酒在200元以上的价格带有很强的品牌力进行支撑,但当年的天之蓝、梦之蓝M3也有不错的竞争优势。但当渠道利润变薄、放松部分细分市场后,竞争对手就有了“偷家”的可能,最终导致今世缘在对开、四开这两个产品线上一步步蚕食洋河的优势。

所以,如果古井贡真的为了短期业绩而压降销售费用,恐怕从长期来看不一定是好事。长期投资者不能仅仅因为短期费用率下降、利润率提升酒感到乐观。该做的是站在企业主的角度思考,这么做对股东长期利益有没有好处?

……

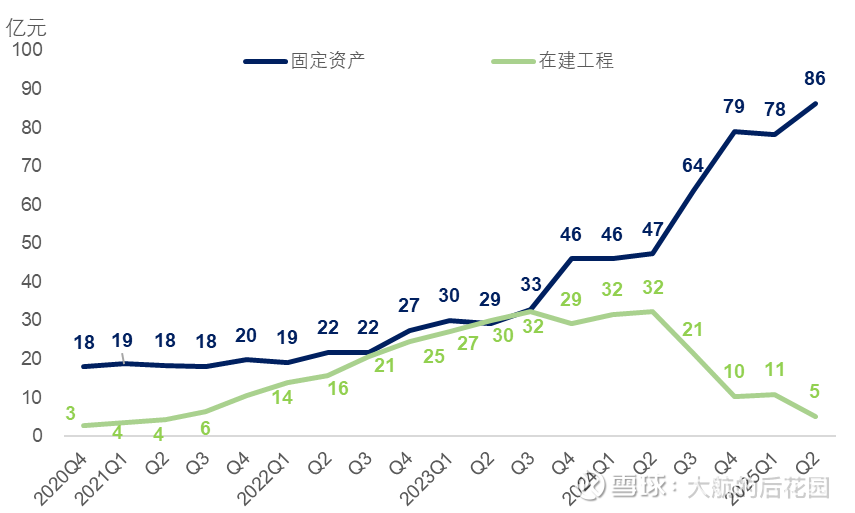

最后,今年上半年公司固定资产再次明显增加,智能园区项目又有一部分顺利投产,转固规模约10亿元:

目前智能园区项目的完成进度已经接近100%。这意味着,2020年开始的这一轮资本开支周期已经趋于结束。考虑到当下白酒消费量逐步下降的大趋势,未来即使投资扩产,规模大概率也不会很大。对股东来说,古井贡酒的现金分红应该有可能提升。

……

到这儿,古井贡酒的半年报就看的差不多了。回顾一下古井贡酒的核心竞争力,这是一家经营管理能力很强的酒企,在经销商管控力度上表现的尤其明显,并且这个优势并不容易被对手复制。经过十几年持续不断的品牌投入,年份原浆系列已经有一定的品牌和知名度优势。

但是,这家企业的护城河并没有头部白酒企业深。参考洋河的前车之鉴,品牌护城河也可能因为企业管理层决策失误、费用投放不合理而消失。对于国企来说,我们尤其要小心管理层为了短期业绩好看而牺牲长期经营质量的行为。

茅台的降速属于“主动降速”,因为不管怎么说飞天茅台市场价和出厂价还有很大价差,管理层完全有能力把业绩释放快一点。但这个逻辑,对于其他所有白酒企业都不成立,对其他所有白酒企业来说,给出“主动降速”的结论需要慎之又慎。

从这份半年报来看,古井贡酒省内基本盘依然相对稳固,前两年收购的明光酒业也取得了不错的增长。换句话说,目前古井贡酒的核心竞争力并没有特别明显的变化。但是,从经销商数量和省外市场表现来看,目前古井贡酒全国化的进度已经被按下了暂停键。

值得警惕的点主要有两个:

第一,正是因为古井贡酒经营管理能力足够强,省内上半年的营收增长是否有“压货”的成分在?古井贡酒财报上的省内表现实在是比其他徽酒强太多了。

第二,上半年古井贡酒利润率提升,主要驱动力是销售费用率的下降。但是,这个费用率的下降是否健康?有没有可能牺牲长期竞争力?仍需观察。

综上所述,目前大航看不清古井贡酒未来两三年的业绩表现,只能定性、笼统的说,三季报大概率仍会负增长,负增长的压力可能会持续到明年二季度。在那之后,古井贡酒有可能重拾稳健的增长轨迹。但定性来讲,只要不出太大的意外,当下古井贡酒B股依然处于低估区间。即使业绩永久性打五折,股息率也比银行定期存款高(连这两年争议最大的洋河,都不一定永久性打五折)。