【财报】贵州茅台2025年三季报分析——或许还会更艰难,负增长又何妨?

这些日子,恐怕不少茅台股东都完全感受不到沪指时隔十年重回4000点的喜悦。大航的茅台仓位是25%,据我所知,不少茅台投资者的仓位比我重很多,如果我都有这种感受,相信不少投资者心里会更加五味杂陈。但其实,个股的感受和市场是割裂的,有爽的时候,自然就会有不爽的时候……

还记得茅台第一次突破每股1000元的日子吗?那是2019年的7月1日……当时的大盘是什么情况?那时候沪指刚从2019年年初的2440低点恢复元气,还在3000点附近挣扎,茅台突破每股1000元的同一天,是上证指数第N次(实在数不过来)突破3000点的日子。当时茅台的风光无限,和现在茅台的低位蛰伏,其实是钟摆循环往复的两端,平常心和钝感力是长期投资的必修课。

……

今年前三季度,茅台营收增长6.4%,归母净利润增长6.3%。单看第三季度,茅台营收增长0.6%,归母净利润增长0.5%。这个成绩没必要和别的白酒比,大航一直觉得茅台本身就和其他白酒差别很大,要不然我也不会几乎只买了茅台一只白酒股(还有少量的山西汾酒、古井贡B),用其他白酒的成绩来寻求心理安慰意义不大,茅台远远跑赢其他白酒是预期内事件。

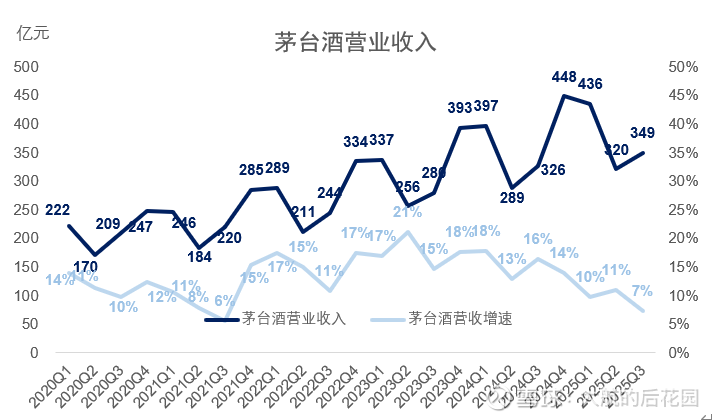

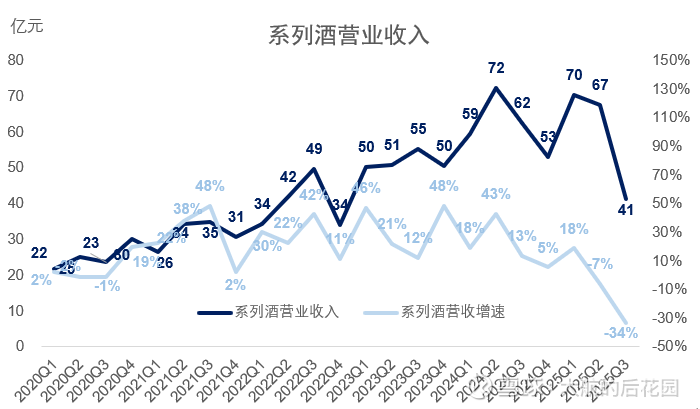

今年第三季度,茅台酒营收349亿元,同比增长7%,虽然增速有所下滑,但依然是贡献增长的最主要力量。系列酒营收41亿元,同比下滑34%。其实今年第二季度的系列酒已经出现负增长,只是三季度负增长的更为明显。这一方面是三季度受到禁酒令冲击最大,但另一方面也是前几年积累了不少库存。

如果从终端动销情况来看,茅台1935今年的表现其实很不错,很多地方的经销商都提到,这款酒价格下来之后,抢占了不少二线酱酒品牌的市场份额,已经站稳了次高端市场的一席之地,而且是少有的能大规模走量且价格在500元以上的红瓶外包装白酒。

相比之下,茅台酒在财报上的表现比终端动销好不少,行业的寒冬没完全体现在报表上。今年茅台酒的终端动销即使看销量,也是同比下滑,如果看销售额下滑幅度更大。从各种草根调研的数据来看,大概率是双位数下滑,但在行业内已经算比较稳健了。

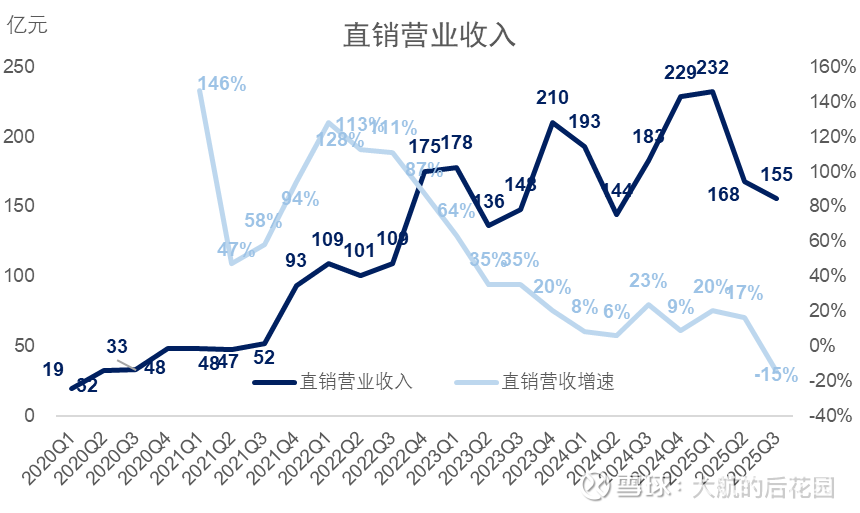

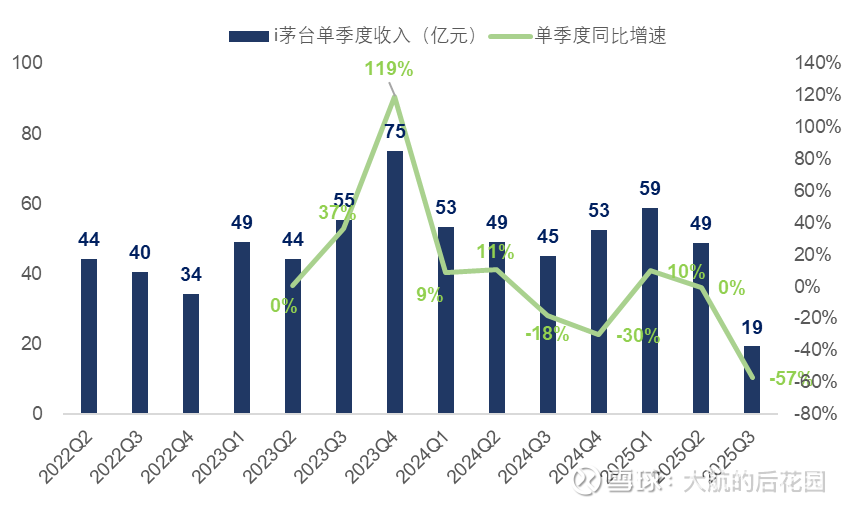

分不同的渠道来看,今年第三季度,直营渠道收入155亿,同比下滑15%,相比于前两个季度的双位数增长出现了明显回落。直销增速回落最主要的原因是“i茅台”销售数据比较难看,今年第三季度“i茅台”的销售下滑了57%。坦诚讲,这个下滑幅度明显超过我个人的预期。如果排除掉“i茅台”,今年第三季度的直营收入是136亿元,跟去年第三季度的137亿元基本一致。

大航之前有聊过,茅台的“直营收入”其实不能算是真正的直营。在2018年茅台冻结经销商飞天茅台每年1.7万吨的配额之后,经销商如果想获得更多茅台酒,就需要从茅台的直营店提货,提飞天茅台的同时也会搭售非标产品,比如这两年放量比较多的公斤茅台,而这部分交易在茅台的财务报表上被计入 “直销收入”,但如果放到整个市场来看,其实属于经销收入。

所以,茅台的“直销”反而可以当做非标茅台放量的一个参考。

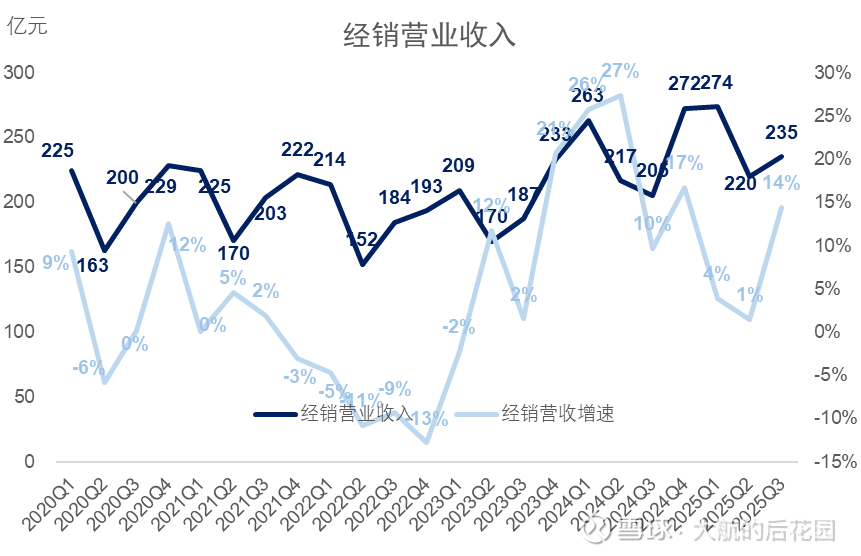

经销收入方面,今年第三季度的经销收入235亿元,同比增长14%,这个增速明显快于今年的前两个季度。换句话说,在今年极其严峻的市场形势下,茅台的经销商反而拿了更多货。

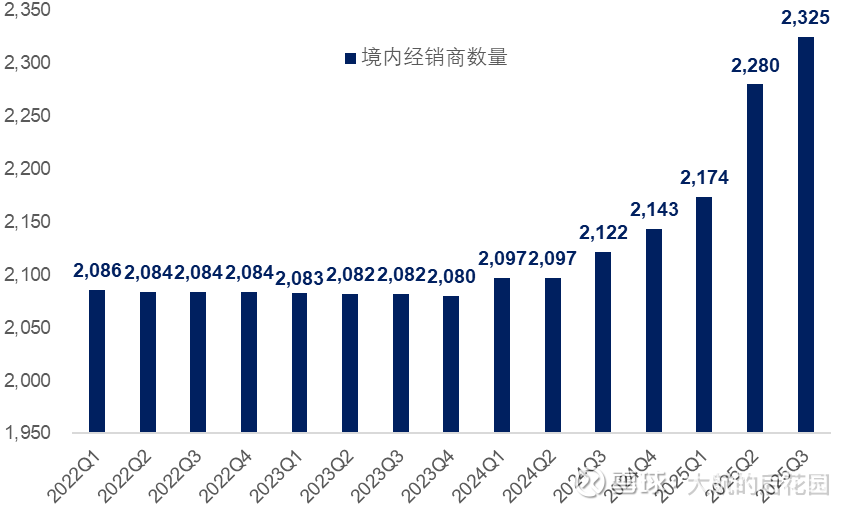

除此之外,今年第三季度的经销商数量还在增长,目前的境内的经销商数量已经达到2325家。跟之前几个季度一样,第三季度增加的经销商都是系列酒经销商,茅台酒经销商的数量没有变化。今年茅台1935终端销售表现比较亮眼,估计业内人士也看的很清楚,对茅台系列酒招商是一个好事。

将以上这些信息,结合市场调研和批价走势,我们就能大概拼凑出茅台今年第三季度的经营状态:

(1)在非标产品、系列酒的市场价格明显低于指导价后,即使茅台在“i茅台”上开展各种各样的活动,比如推出黄小西吃晚饭文创酒、五国走进系列、五星茅台70周年等非标产品,“i茅台”的收入也出现大幅下滑,第三季度直接腰斩,估计很多申购最终都没有缴款。

“i茅台”是没有经过调节并且比较透明的收入。2024年之前,“i茅台”里的白酒售价还比市场价低,因此自然会有不少黄牛。2024年年中至2025年二季度,黄牛没有了,套利空间消失了,还在申购的基本都是真实消费需求或者是收藏需求。最近几个月,市场价和“i茅台”的价格差异太大,估计消费需求也少了很多,留下来的基本都是真爱粉、收藏粉,或者参与“i茅台”特定活动的消费者。

(2)经销商帮助茅台承担了不少增长任务。飞天茅台的动销同比下滑,而非标茅台比普通飞天更不好卖,现在财务报表上的增长,大概率是茅台给经销商施加了一些压力。去除“i茅台”收入的“直销收入”基本稳定,这也是非标茅台投放量没有减少的一个信号。投放到市场的总量不变,甚至逆势小幅提升,需求又在下滑,茅台价格一路下滑是符合经济学规律的现象。

(3)系列酒的报表表现比实际市场动销要弱,这也是前几年积压库存的“后遗症”。但系列酒的下滑数据,也是行业真实温度的体现。

简而言之,当下这份“零增长”成绩,已经完成的比较吃力,是茅台动用经销商这个巨大“血包”才换来的成果,前几年经销商赚的盆满钵满,现在到了帮茅台扛压力的时候了,目前看来经销商的配合度还挺高,估计前几年积累下来血条比较厚,再加上对茅台长期前景有信心。无论是半年报还是三季报,茅台管理层在批价和业绩之间,选择了优先保障业绩。

财报中其他的一些指标也和上面的判断基本一致:

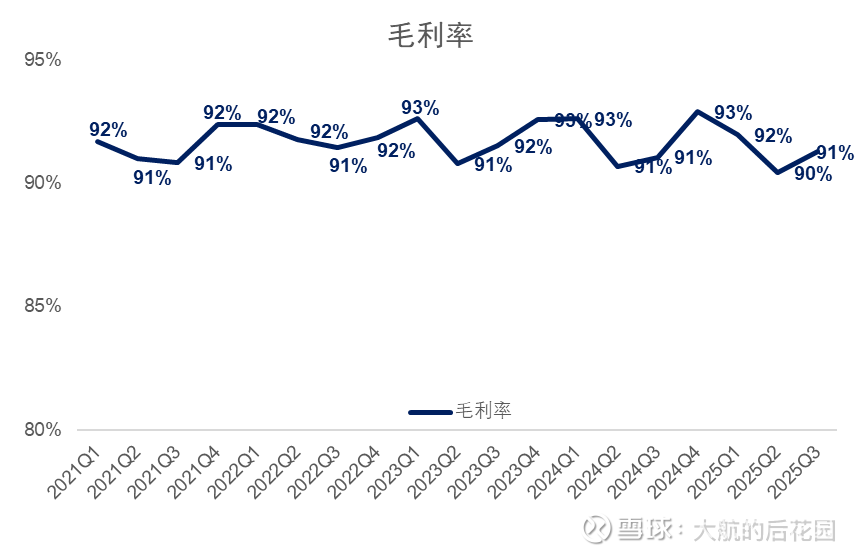

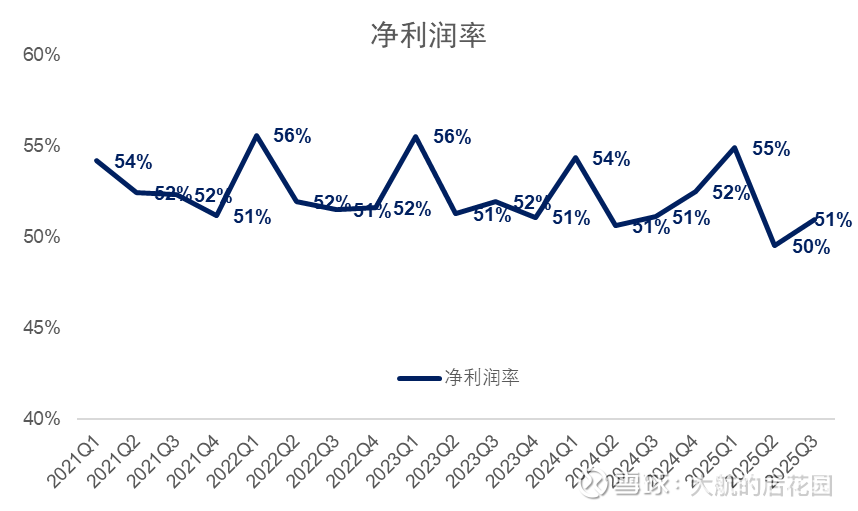

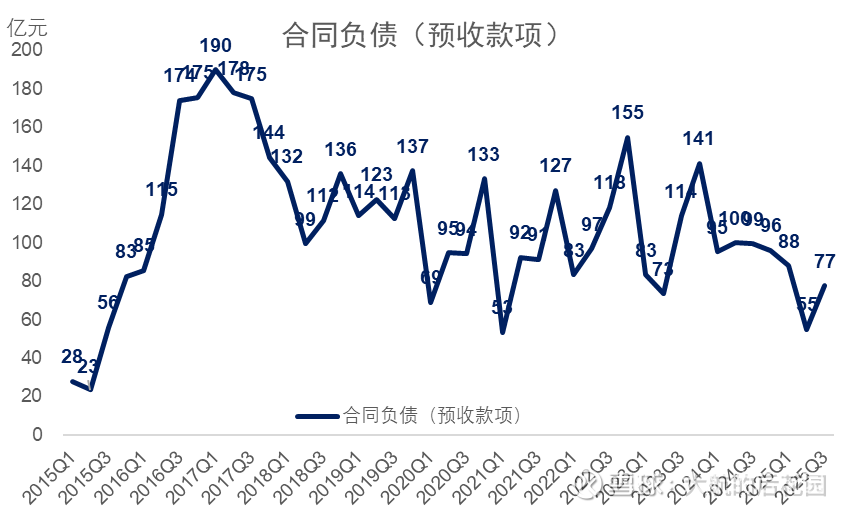

今年第三季度的毛利率和净利润率相比第二季度都有所提升,是茅台酒放量、占比提升带来的结果。合同负债方面,今年三季度末的合同负债金额为77亿元,相比于第二季度末多了20多亿。虽然相比于过去几年平均水平略低了一些,但是依然维持在合理区间。当前合同负债保持基本稳定,不是说下游需求好、未来业绩确定性高,而是想表达茅台经销商的配合度还比较高。

估计接下来两三天券商研报也会提到合同负债稳定,业绩蓄水池还比较足、确定性比较高之类的。大航觉得这个解读看看就好,实际上不会有他们说的那么乐观,只是茅台经销商血包比较厚,有个肉盾在公司前面扛着遮风挡雨。

另外,三季报应收票据和应收账款的金额明显上升,6月底的时候是28.54亿元,9月底就来到了52.35亿元。这个在预期之内,四季度不出意外还会上升。现在不仅仅是系列酒放开了票据回款,非标茅台也放宽了票据回款要求。这是茅台安抚经销商,保业绩的举措。上周周报中大航就提到过:

最新政策是,除1斤装53度飞天茅台和五星茅台以外的其他贵州茅台酒都可以使用承兑汇票打款,期限最长为6个月。

向未来展望,当前白酒行业终端消费最差的时间大概率已经过去,今年第三季度还在喝酒的,基本都是不受体制内约束的消费场景,或者是真正爱喝酒的“酒鬼”,即使自费也要偷偷在家里喝。但是,酒厂的财务报表还没有完全出清,在茅台这个案例中,茅台酒靠经销商承担着压力“勉强”增长,系列酒倒是已经有逐步出清、动销改善的迹象。

最近几天,茅台的批价跌破了1700元,估计公司也放松了价格的管控。从目前第三方提供的信息,短期应该会到1600元左右。需要注意的是,在当前搭售政策下,1600元已经是不少经销商的综合成本价,如果飞天茅台的批价跌破1600元,酒厂为了维护经销商团队的稳定性,有可能会收缩非标产品的投放量,或者出台新的补贴政策,以防止经销商严重亏损,稳定军心。

这种情况一旦发生,茅台的业绩也会下滑,表现为茅台酒收入下滑、吨价下滑,非“i茅台”的直销渠道收入也会下滑。当然,如果今年四季度、明年年初的销售表现比较好,也不一定会出现这种情况。但不管怎么说,作为茅台的股东,今年四季度到明年二季度,需要做好看到单季度业绩下滑的心理准备。

但我的观点没变,如果向长期展望,一两个季度的负增长又如何?其实完全不影响茅台的长期投资价值。茅台的核心竞争力,几句话就能说明白。茅台是稀缺的好东西,而且茅台是社交场合中大家公认的好东西。现在茅台一年的产量大约是1亿瓶出头,分给高净值家庭,一家一个月也就能分到一瓶多,这还没算广大中产的茅台需求。

从业绩的角度看,即使接下来出现负增长,大概率是有底的,不会出现特别严重的下滑。之前大航提到过茅台业绩的“三重安全网”:

业绩第一层安全网是普飞市场价与出厂价的价差,这层安全网在连续三年的下行期中已经基本被消磨殆尽(第一层安全网就硬扛了好几年,撼动茅台业绩确实不容易……)。不过后面还有两层安全网,目前还没有发挥威力:第二层安全网是跌价获取普五、1618、1573的市场份额,以价换量,用五粮液和老窖给自己当安全垫。实在不行还有第三层安全网,那便是招募茅台酒新的经销商。

后两层安全网,在上一轮行业大低谷中,都为茅台穿越周期发挥了重要作用。目前看,我个人认为这轮周期大概率也能兜住。其实如果飞天茅台真的跌破1600元,或者跌到1499元甚至更低,最紧张的不是茅台,而是其他两家高端白酒……

在估值方面,今年全年的业绩增速大概是5%(前三季度为6%),这样的话今年的归母净利润大概是905亿。假设2026年不增长,2027年、2028年都能跑平名义GDP增速(5%实际增速加2%通胀),三年后2028年的归母净利润是1035亿左右,每股收益82.75元左右。

一般来说,确定性较高、长期增速能跑平名义经济增速的公司,我会按照25倍市盈率出价(这个出价反映的是大航个人的风险偏好)。贵州茅台确定性很高,护城河非常坚固,现金流质量极强,商业模式是极为罕见的奢侈品模式,大航愿意给这家公司出价25倍至30倍市盈率。

(说来有趣,如果放到5年前,说茅台在我心里值30倍估值,会被很多人骂;现在说茅台在我心里值30倍估值,一样会被骂,还有来自“小登”的嘲讽)

这样算下来,三年后茅台的每股内在价值为2069元至2482元。目前,贵州茅台的股价是1400元左右。毛估估,现在的贵州茅台属于低估区间,但还没有到特别特别便宜的程度。下一步,如果茅台达到每股1200元的价格,大航会开始对茅台的新一轮加仓,如果给出1000元左右的价格,我将会将茅台加仓到三分之一左右的仓位上限。

回到本文标题,接下来迎接我们的可能是负增长,但是看清长期价值后,负增长又何妨?