【财报】中航信2025年年报:回归公用事业本源

简单聊聊中航信2025年的业绩。

这家公司的业务很简单,其实就是整个中国民航业的网络中枢,在国家主导的自然垄断中提供行业信息服务,实现“雁过拔毛”的平台型公司盈利模式。不过,和腾讯这种互联网企业的平台商业模式不同,中航信从诞生之初就带有着极强的“行政色彩”和“公用事业属性”,是为民航业提供服务的辅助型公司。他的大客户,其实就是自己的股东,也是同属国资委管理的“央企兄弟”。

大航对这家公司中长期的看法跟去年中报发布时一致:如果中航信做一个低调的民航业辅助,就能够从中国民航市场总量扩容的浪潮中分一杯羹。提价,恐怕是中航信股东“一厢情愿”的利好,就算不考虑“公用事业”企业的监管因素,和大航司“抢食”,对中航信自己恐怕没有好处。当然,反过来讲,这两年讨论比较多的“航司类直销”的NDC模式,对中航信的影响也很有限(外航除外)。

……

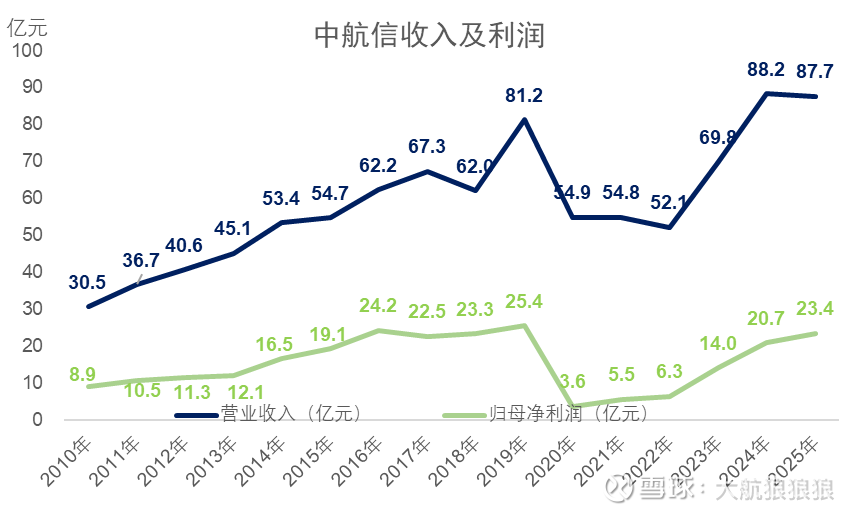

2025年,中航信营业收入微微下滑,与2024年基本持平;归母净利润相比2024年增加约13%,基本回到了口罩事件之前的巅峰期,但是相比2019年的最高点还有一丝丝距离。

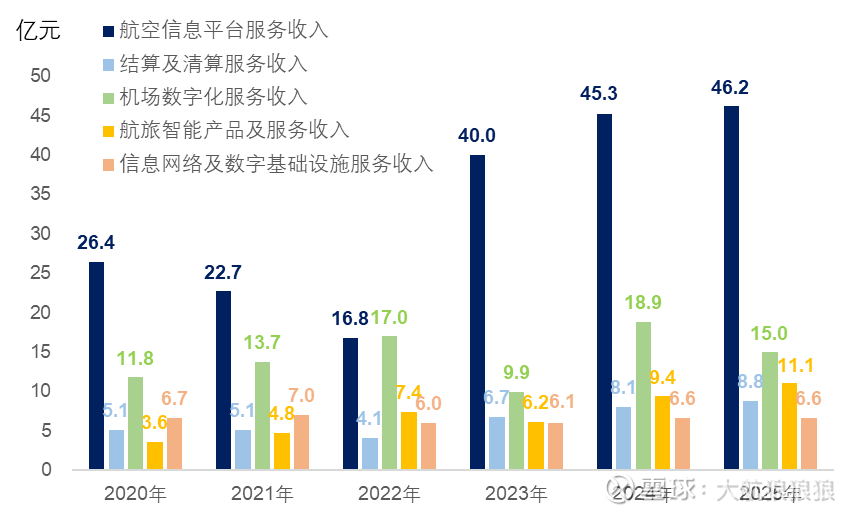

分业务来看,航空信息平台服务收入(主要是以前的航空信息技术服务)增长1.97%。结算及清算服务收入(主要是以前的结算及清算服务)增长8.42%。机场数字化服务收入(主要是以前的系统集成收入)下滑20.8%。航旅智能产品及服务收入(主要是以前的技术支持及产品收入)增长18.8%。信息网络及数字基础设施服务收入大体上保持不变。

2025年调整收入披露口径之后,中航信的收入分类变的比以前精简很多,总体来说是一件好事,原先口径的“其他收入”包含太多七七八八的项目了。经过这样合并之后,结合之前与中航信交流的过程,大航推测,“航空信息平台服务收入”主要来自于航司,“结算及清算服务”是民航业资金清算中介服务,“机场数字化服务”是机场基建项目,“航旅智能产品及服务”的客户是航司之外的客户。

不过,我上述的这个理解还没有得到中航信工作人员的确认,只是我个人的推测,希望之后有机会找上市公司进行进一步确认。另外,上图中2023年及之前的数据是我按照公告表述和已知数据反推回去的,会和真实数据水平有小幅差异,只能当做参考。

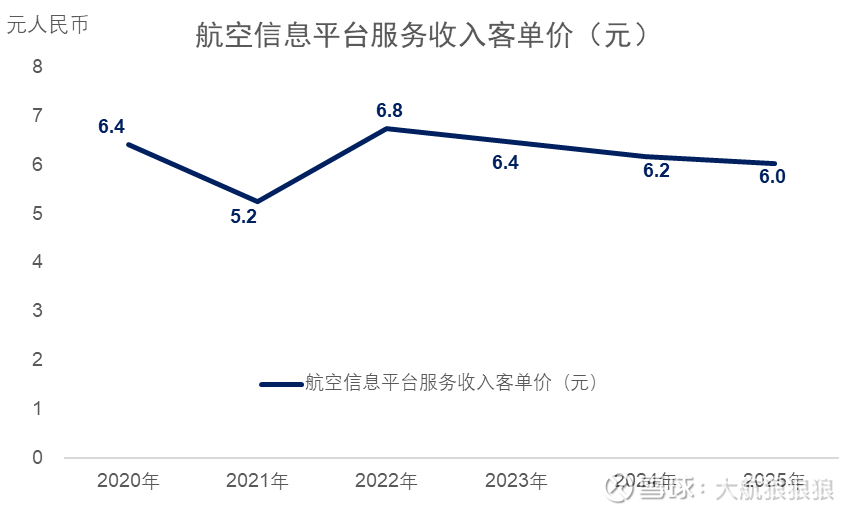

面向航司的“航空信息平台服务收入”依然是中航信的业绩支柱,其他板块的影响均不大。从常规思路出发,这块收入可以拆分为量和价两方面。从量来看,2025年中航信电子分销系统的业务量为7.67亿人次,同比增长4.7%。单价上依然在下降,2025年“客单价”为6.02元,相较于2024年的6.18元下降了大约2.6%。

从“客单价”的表现看,基本符合我对中航信商业模式的判断,这家企业是服务于航司的“公用事业企业”,随着单航司航班量和乘机人次上升,这个客单价还会有下降的可能。什么时候有走稳或者提升的可能?大航推测,恐怕要等到国内三大央企航司集团盈利……不然兄弟企业(股东)搁这儿亏损(别管他因为什么亏损),中航信吃香的喝辣的就算了,居然还涨价,不地道。

从业务量的角度来看,外国及地区航司的业务量同比下滑4.66%。之前去公司参加股东大会的时候了解过,中航信绝大部分业务都来自于内地航司,占比高到几乎可以把外国及地区航司压缩到忽略不计。这件事说明,境外航司来中国做业务并不是非要选中航信,我国航空分销市场的开放度并不低,中航信和基本盘来自内地航司,出海的市场竞争力目前看还比较有限。

……

除了最为核心的“航空信息平台服务收入”,其他几块收入来源中也有一部分跟航班量密切相关,一块是“结算及清算业务”,另一块是“航旅智能产品及服务”。不过,这几年航旅智能产品及服务的增速一直很快,以前这个板块一直是藏在“其他收入”之中的,目前位置越来越靠前,2025年跑到了“信息网络及数字基础设施”的前面。这一点,我暂时没想明白,等有机会问问公司具体原因。

而“机场数字化服务”从历史上来看就有很强的周期性,2025年下滑的直接原因是2024年基数高。目前,我国机场建设总投资增速在放慢,中航信承接的项目估计也会越来越零散,越来越趋向于已有设施的升级,我想这也是这个板块改名的一个考虑——从信息化系统的搭建转为数字化转型升级。中长期来看,这块业务的收入暂时看不到太大的增长空间。

……

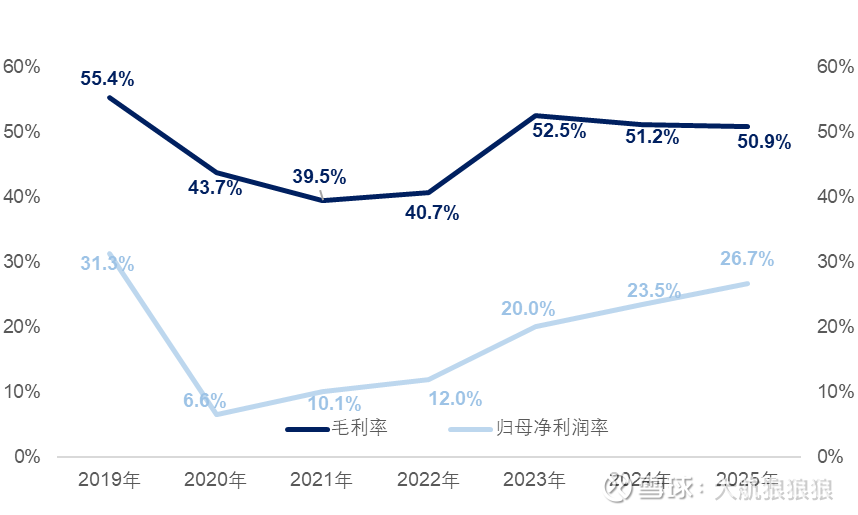

利润率方面,虽然目前中航信的业务规模已经回到2019年的水平,但是公司毛利率和利润率还没回到当时的水平,差距主要体现在毛利率上。这背后的差距,大航推测主要由定价水平的差异所造成。事实上,对比2019年和2025年的“航空信息平台服务收入”的“客单价”,大航推测2025年比2019年低12%左右,但中间经历过统计口径变化,所以只能参考。

如果同样的营业成本,客单价还原回2019年的水平,客单价和收入大约会上升13.5%,对应的毛利率水平其实就已经达到了55.15%。换句话说,将客单价考虑在内之后,目前毛利率、利润率已经回到了口罩事件之前的正常水平,未来“进一步修复”的空间已经比较有限。

另外,中航信最大的成本来自于人工成本,目前公司在人才储备上还在发力,主要跟AI和数字化人才相关。这部分投入,是必要的,也是符合央企政策导向的决策,但客观上来说短期内很难产出对应的收入。目前,公司给出的指引是:工资总额的增幅原则上不会高于利润总额的增幅。

综上所述,收入端受制于客单价和商业模式定位,成本端受制于人工成本的开支。2026年之后,中航信利润率进一步提升的空间已经比较有限。未来两三年,大航认为中航信收入和业绩增速会和民航业客运量增速保持基本一致(或略低)的水平,出海、AI、低空经济等“想象空间”暂时不会得到规模化变现,但整体来看确定性比较高。

2025年国内民航客运量(旅客运输量)为7.7亿人次,同比增长5.5%。此外,全国民用运输机场完成旅客吞吐量152904.6万人次,较上年增长4.8%。这个趋势在未来几年大概率会得到延续,大航估计中航信的业绩增速会保持在5%左右,相比2024年分析时有下调(主要是利润率修复弱于预期)。以2025年全年23.4亿元人民币归母净利润为基数,中航信2028年的预期归母净利润为27亿元左右。

在估值层面,虽然中航信业绩确定性高、商业模式好,但奈何股利分配水平较低,预期增速低,中小股东持有的股份应当因此给予一定折价。如果让大航出价买中航信这种公司,只愿意给出15倍左右的估值,如果股利分配水平提升至50%以上,我可能会出更高的估值购入中航信的股份。

据此,2028年,中航信的内在价值为405亿元人民币,对应约460亿港元。按照目前29.26亿总股本计算,每股内在价值为15.72港元。目前,中航信股价处于低估区间,但价格并不算特别理想。由于目前我已经持有约4%仓位的中航信,如果给出8港元左右的价格,可能会考虑进一步加仓,在此之前,暂时保持按兵不动。