旷达科技国资赋能、芯路领航·新舵启新

一、国资入主:一场重塑估值的时代叩问与布局深意

(一)控制权变更尘埃落定,新舵开启领新航

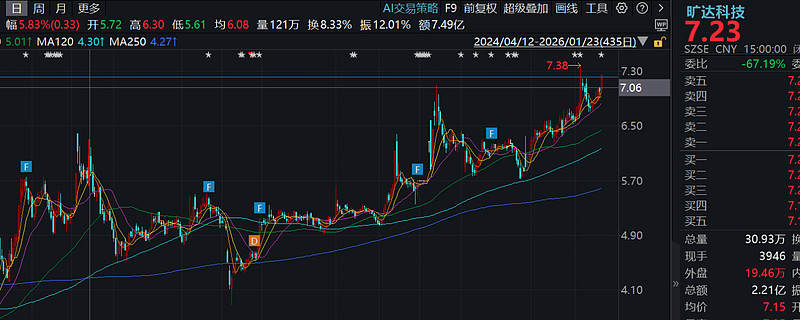

国资入主里程碑逐个兑现,旷达发展迎来新篇章

国资入主并非一蹴而就的资本博弈,而是一场谋定长远的战略布局,如今这场跨越区域的产业联姻已尘埃落定、新舵启航。

回溯整个收购进程,2025年9月5日,公司原实控人沈介良与株洲启创一号产业投资合伙企业签署股份转让协议,以约22亿元对价转让其持有的4.12亿股公司股份,占总股本的28%。

2025年12月19日,本次股份协议转让已完成全部过户登记,株洲启创正式成为公司控股股东,公司实控人正式变更为株洲市人民政府国有资产监督管理委员会。

2026年1月23日,召开股东会完成管理层改选,实现了控制权与管理权的平稳交接。在此期间,公司注册地拟迁入株洲,与新实控人产业布局深度绑定,标志着旷达科技正式告别民营主导时代,步入国资赋能、政企协同的全新发展阶段,成为了株洲国资的亲儿子。

(二)手握10亿现金的无限可能

花22亿单纯买个壳?这不符合国资的决策逻辑,背后定有整合产业、注入资源或抢占赛道的深层布局

资本是企业发展的“活水”,而充裕的现金流与强劲的融资能力,更是股民布局的核心底气。据旷达科技2025年三季报披露,公司货币资金已达5.13亿元,较期初增长64.28%,叠加可交易金融资产后,合计金额超10亿元,资金储备充裕。

更为关键的是,株洲国资入主后,公司获得了强大的国资信用背书,不仅能有效降低银行授信门槛、压低融资成本,更能显著提升融资能力与抗风险韧性。这笔充裕的“资金弹药”,未来应用场景广阔且充满想象空间:

1 可精准筛选优质资产进行并购整合,完善产业生态布局(株洲国资旗下优质资产享有先天优势);

2 可加码自身主业升级,巩固汽车内饰、光伏等核心业务的行业地位(株洲国资内饰客户资源介绍,例如高铁?三一重工等?);

3 助力新业务拓展,为芯投微等高科技布局提供持续资金支撑,全方位拓宽增长路径。

(三)国资三资化的重要抓手

国企改革深化推进的大背景下,加快国有资产资产化、证券化、杠杆化进程,实现国有资产保值增值,已成为地方国资的核心发展目标,而旷达科技的加入,正是株洲国资践行“三资化”战略的关键一步。株洲作为国家轨道交通、新能源装备重要基地,国资旗下储备了大量优质资产。旷达科技作为株洲国资新增的核心上市平台,为株洲国资旗下优质资产注入提供了便捷、高效的路径。未来有望借助国资资源优势,实现产业能级与公司价值的双重跃升。

二、株洲国资:藏器于身,旗下优质资产全景解析

作为株洲市核心国资运营平台,是推动地方产业升级与资本运作的核心力量,其雄厚的资产储备与精准的赛道布局,正是旷达科技获得国资赋能的核心底气,更是股民可重点挖掘的价值看点。重点看下半导体相关的资产。

株洲国投将半导体作为核心投资方向之一,通过直接持股与旗下国投创投平台联动,构建了从材料、设计、制造到封装测试的完整半导体产业链生态,而这一布局与旷达科技重仓芯投微的战略高度契合,为双方后续协同发展埋下伏笔,具体核心资产如下:

(一)越摩先进半导体有限公司

该公司由株洲国投集团联合项目团队、上海兴橙资本共同合资成立,是株洲国投布局半导体封装领域的关键落子。项目总投资达26.8亿元,首期投入7.62亿元,重点建设5G射频滤波器晶圆级封装线(WLCSP)和射频前端模块系统级封装线(SiP)。其核心战略意义在于打造5G射频芯片及模块先进封装一体化供应链,助力实现5G滤波器国产化,填补国内相关领域空白,而这一布局与芯投微的射频赛道形成互补,未来有望与旷达科技形成产业协同,进一步拓宽旷达科技在半导体领域的布局边界。

收购旷达科技,必然是看重芯投微的技术能力,在业务上两家公司存在诸多想象空间:1、从越摩公开信息看已有两大产能基础设施,是否可以用现有设施帮助芯投微扩产,承接芯投微的技术。2、越摩在专注现金封装测试技术,是否与芯投微探讨技术合作实现强强联合。

(二)中车时代半导体有限公司

株洲国投创投为该公司第三大股东,其对功率半导体领域的重视。作为中车时代电气(688187)控股子公司,中车时代半导体是国内功率半导体IDM龙头企业,实力雄厚,为株洲半导体产业的“独角兽”企业。其在功率半导体领域的技术壁垒与市场地位,可为旷达科技带来潜在的技术协同与产业合作机会,进一步提升旷达科技的高科技属性。旷达新管理团队有成员为中车时代半导体的历任技术高管出身。

(三)半导体产业链全方位投资

除上述核心企业外,株洲国资还在半导体产业链上下游广泛布局,形成了完善的生态体系。在上市企业方面,投资了概伦电子、英集芯(科创板)、紫建电子(创业板)等知名半导体企业;

在专精特新企业方面,布局了火炬安泰(半导体材料领域,国家级专精特新“小巨人”);同时,还参与投资了中芯绍兴、志橙半导体等重点项目,实现了从半导体材料、设计到制造、封装测试的全链条覆盖,为旷达科技未来介入半导体产业链更多环节提供了丰富的资源选择。

三、芯投微布局:藏在射频赛道的价值密码与前路展望

(一)核心竞争力:技术筑壁垒,专利护发展

芯投微的价值根基,在于其深厚的技术积淀与完善的专利布局,这也是其在射频赛道立足的核心密码。技术层面,芯投微在SAW、TC-SAW(温度补偿型声表面波滤波器)和晶圆级封装(WLP)领域具备成熟技术。专利层面,芯投微及旗下相关主体共持有70余项SAW、TC-SAW等国际专利,芯投微及其子公司NSD已提交申请TF-Saw 专利近十项,部分专利已获得授权。

2024年9月,芯投微已完成SAW滤波器晶圆制造和晶圆级封装工艺通线,标志着其形成了规模化、可拓展的产能布局。

(二)客户与订单:多领域突破,业绩有支撑

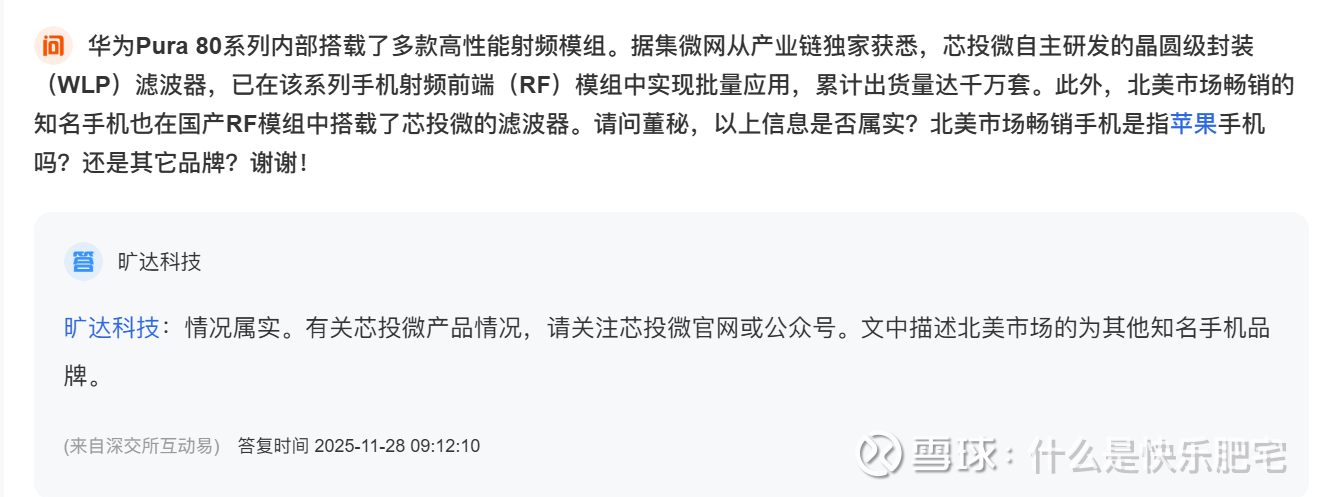

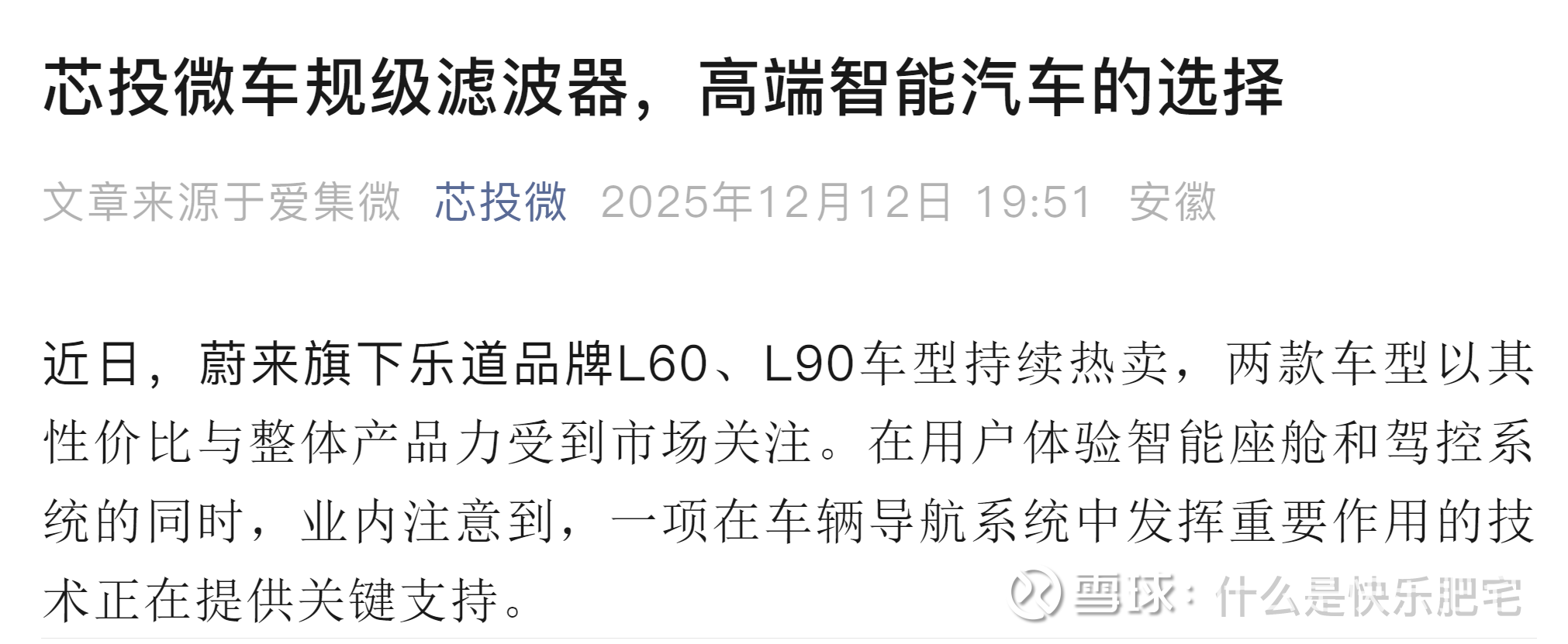

客户资源与订单储备是判断企业发展潜力的核心指标,而芯投微已在多领域实现客户突破,形成了稳定的订单支撑。汽车电子领域,芯投微是全球少数通过完整车规级认证的供应商,其滤波器产品应用于北斗/GPS导航、车载通信等模块,客户涵盖博世、大陆等国际Tier1巨头,以及蔚来等国内头部新能源车企。消费电子领域,产品已成功切入国内头部手机品牌供应链,预计2025年移动端订单占比将达40%,且已中标华为最新旗舰机型射频模组,实现产品结构升级。国际市场方面,芯投微长期服务思佳讯、爱立信等国际知名客户,产品远销中国、日本、欧美等地区,形成了研发与生产的海内外协同格局,进一步拓宽了收入来源。

(三)产能与前路:量产落地,向IDM模式进阶

产能落地与未来规划,是芯投微释放价值、支撑旷达科技增长的关键。产能方面,芯投微在2024年9月完成工艺通线后,已进入量产筹备阶段,2024年四季度实现小批量出货,随着产能逐步释放,将实现从技术储备到业绩兑现的跨越。

芯投微及其子公司具备完备的自主知识产权,车规级产品已用于智能驾驶的高精度导航模块中,宇航级产品已持续在海外市场量产出货。芯投微合肥工厂在将日本NSD部分产品转产,并进行新产品的小批量生产。

与此同时,依托株洲国投的半导体全产业链生态,芯投微有望进一步整合资源,与越摩先进、中车时代半导体等企业深化协同,弥补发展短板。

四、根基如磐:旷达科技基本盘的韧性与成长底气

(一)财务状况健康:低负债筑底,现金流充裕

旷达科技的财务表现始终保持亮眼,堪称A股市场中“稳健派”的典型代表。从负债水平来看,公司长期维持低负债运营,财务结构极为稳健,据2025年三季度资产负债率仅为18.22%,远低于同行业平均水平(常熟汽饰55%负债率),财务风险低。现金流方面,公司资金储备充裕,与前文提及的“手握超10亿现金”形成呼应、相互印证。据2025年三季报披露,公司货币资金达5.13亿元,较期初增长64.28%,叠加可交易金融资产后,合计金额超10亿元。

(二)行业红利加持:汽车行业回暖,主业迎增长契机

旷达科技的传统核心主业聚焦汽车内饰领域,作为汽车产业链的重要配套环节,主业表现与汽车行业景气度深度绑定,而当前汽车行业回暖态势已通过实打实的数据充分印证,产销两旺叠加盈利改善,为公司主业增长、稳健经营发展注入强劲且可持续的动力。

据中国汽车工业协会数据显示,2025年国内汽车行业持续回暖、再创新高,产销规模同步突破3400万辆,全年累计完成产量3453.1万辆、销量3440万辆,同比分别增长10.4%和9.4%[1],连续17年稳居全球第一,延续稳健增长态势,其中新能源汽车持续成为核心增长引擎,进一步带动汽车内饰等配套产业需求爆发。

盈利层面,随着行业产销持续攀升、规模效应进一步释放,叠加原材料价格回落,汽车零部件行业毛利率延续回暖态势,2025年行业整体毛利率较2024年稳步回升,其中汽车内饰细分领域毛利率维持在18%-20%的合理区间,盈利韧性持续增强。作为汽车内饰领域的资深供应商,旷达科技长期服务于国内外主流车企,下游产能释放、新车迭代加速直接带动公司内饰业务订单激增,同时行业毛利率回暖进一步增厚公司盈利空间,实现营收与利润双提升。

(三)基本盘总结:稳中有进,支撑长远发展

旷达科技的基本盘呈现出“稳中有进、韧性十足”的鲜明特征,结合2025年三季度表现,2025年全年有望延续增长态势,净利润保持同比增长。

综合来看,健康的财务状况的奠定了稳健发展的基础,低负债、高现金流有效抵御行业波动风险;汽车行业回暖为传统主业带来增长契机,订单与营收有望持续改善;多重政策补贴赋能,进一步增厚利润、降低成本。这份扎实的基本盘,不仅是公司穿越市场周期的“压舱石”,更为芯投微等高科技布局提供了稳定的资金与资源支撑,实现“传统主业稳根基、新兴业务拓增量”的良性发展格局,也为股民布局提供了“稳字当头、兼顾增长”的核心逻辑。

五、私货拾遗:新舵领航,青年骨干赋能企业新生

(一)新舵主掌舵:国资选派青年才俊,注入全新活力

此次国资入主后,公司最直观的变化的就是管理层的年轻化与专业化,新任董事长极为年轻有为,看起来也非常聪明,虽然这话说的不怎么聪明。别切刘娟和刘芳芳已经共事多年,感觉具备合作默契。

关于新任董事长的过往报道可以看以下新闻链接网页链接

(二)老团队托底:平稳过渡,筑牢发展根基

很多股民会担心,控制权变更、新管理层上任,会不会导致公司业务动荡、核心人才流失?但旷达科技给出了最优解——老团队核心成员留任,继续在公司发挥余热,全力保障公司平稳过渡。这些老团队成员深耕旷达科技多年,熟悉公司传统主业运营、核心客户资源、内部管理体系,是公司发展的“压舱石”。

(三)利益深度捆绑:股权激励兜底,新老同心聚力

旷达科技早已通过股权激励,实现了老团队核心成员与公司、股东利益的深度绑定。公司老团队核心成员均持有公司股权激励,这种绑定并非简单的“薪酬激励”,而是让核心人才真正成为公司的“主人”——个人收益与公司业绩、股价表现深度挂钩,公司发展越好,核心成员的收益越高,这就从根本上杜绝了核心人才流失、短期利益导向等问题。如今,新舵主带来国资资源与革新思路,老团队带着多年经验与绑定的利益全力配合,新老同心、聚力前行,形成了“新舵领航、老臣托底、利益共生”的完美格局,这也是我个人看好旷达科技长期发展的核心逻辑之一。