碳酸锂的周期在哪(四)

全球所有锂矿资源2025年产能

本文也是单纯的先罗列一些数据,做一些简单的分析。

本文延续

第三期,我们讨论是增量在哪,这个我们先放一下,我们今天讨论的是现在全球到底有多少产能?

如果有统计不正确的地方,或者有遗漏的地方,望指正:

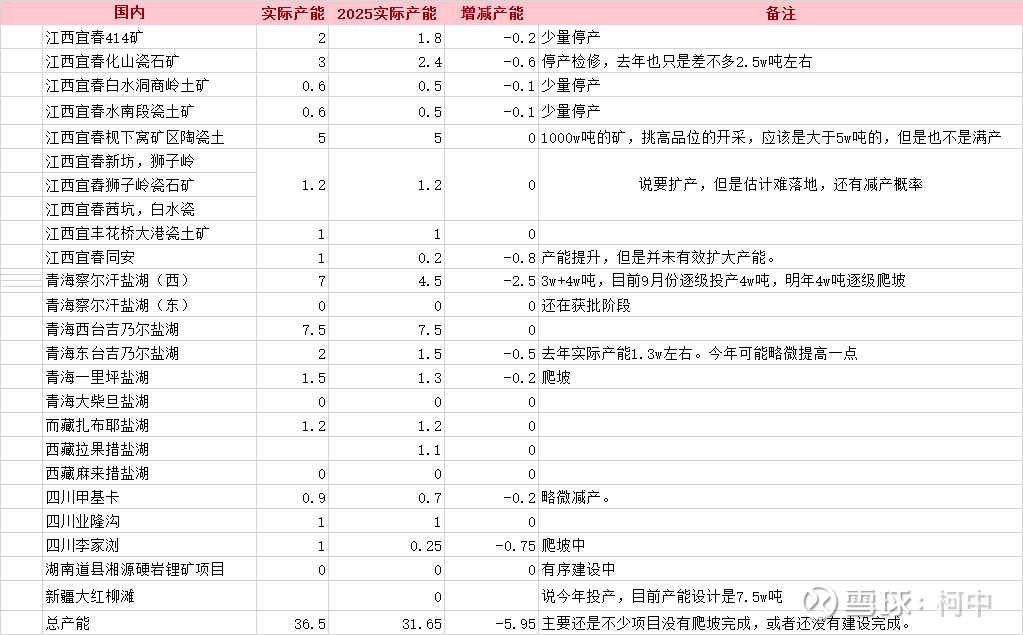

目前国内的情况:

目前国内主要也是几个盐湖要投产,目前是盐湖股份的4w吨,新疆的大红柳滩,然后就是湖南紫金的道县锂矿。这几个加起来也不过10来w吨。

目前我们对江西这块的减产情况并不了解,宁德感觉应该是挖了不少高品味的云母,所以产能应该是大于5w吨的当量,其他猜测性的我们就不去做过多的假设了。

以前为什么说锂矿会严重过剩,因为几年前宁德和国轩两家抛出了个夸张的PPT:到2025年江西用云母提锂,产出50w吨碳酸锂当量豪言壮语。目前几年过去了,江西的云母矿增量在哪?

所以我们得到的结论就是国内目前产能大概是36.5w吨。但是今年实际产能大概是30-32w吨。表格里面是31.65w吨。

北美洲那边就不做表格统计了,因为就几个矿,加起来4w吨左右。

澳洲:

目前澳洲是减产最为夸张的地方,今年折合减产17.38w吨,减产比例高达30%左右,减产对应的碳酸锂价格也写在备注里面了,也就是意味着,碳酸锂的价格不稳定的站上10w,是很难大规模恢复产能的,所以这块未来的增量也就是这停产的17.38w吨的产能。

今年能实际上流通给市场的产能大概是42.85w吨。

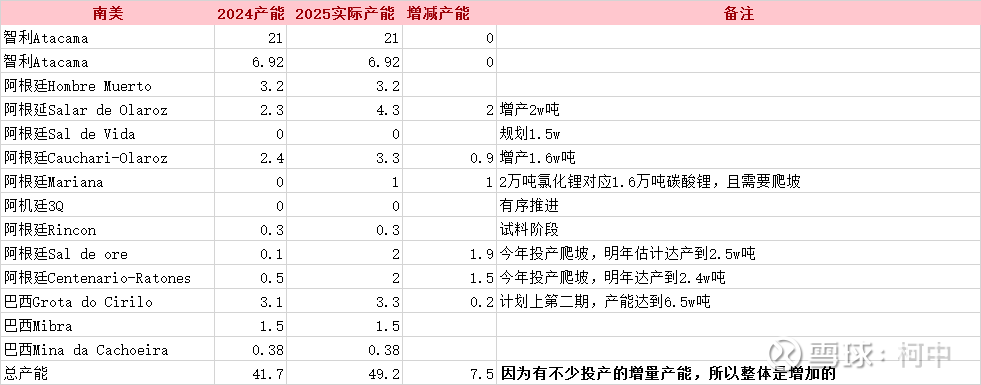

南美:

这个是今年有增量的地方,当然有不少项目是去年底就投产,今年开始爬坡,所以这个产能到底是计算到去年还是今年已经不重要了,我们只用计算今年能实际上产出多少即可。

目前看南美的产出已经算是全球之最了。但是缺点也很明显,未来没有什么增量了,就只剩下SQM每年1-2w吨的增量,其他的开发进度和成本太高。估计短期也没有公司愿意去投资的。

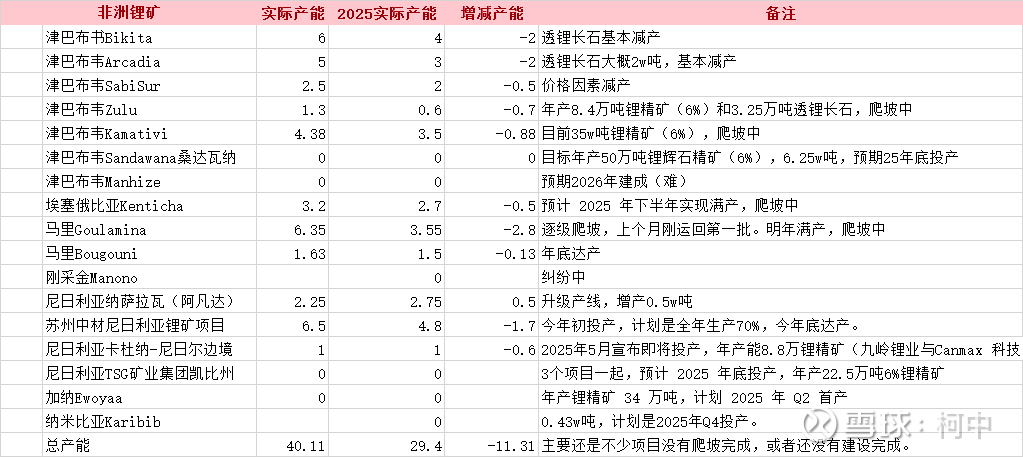

非洲锂矿:

目前非洲锂矿是开发速度最快的地方之一,明显过去2年时间,快速的成为澳洲锂辉石的补充地,而且未来的规划产能也不算小。但是缺点就非常明显,除了尼日利亚可能没有过多的限制,津巴布韦从27年开始禁止锂精矿出口,那么就意味着,如果不在当地建锂盐加工厂,则就出口不了,直接影响了产能规模的扩大。

基本可以确定非洲最终的看点就只剩尼日利亚,因为这个地方可以直接出口,而且如果做一些配套的话,还能降税。不过增量也相对有限。前面应该是少统计了1-2个尼日利亚的锂矿,就目前进口的增量来看,最主要的还是尼日利亚的。

所以目前集合全球的几个主产地的产能来看,今年目前的产能就只有31.65+42.85+49.2+29.4+4=157.1w吨左右,加上回收的7w吨,差不多就是接近164w吨的当量。

而实际上名义产能有多少呢?

36.5+59.53+41.7+32.61+4=177.84w吨,实际产能比名义产能少了177.84-157.1=21.84w吨,对应比例是21.84/177.84=0.1228,12.28%左右而已。

今年的需求在哪里呢去年电池增量是1545GWh:

拆分开来是1051.2GWh的动力电池,对应增速25%左右,那就是1051.2*1.25=1314(+263)GWh。

(电动汽车销量增量20%,单车带电量增速5%,叠加动力电池增速1.2*1.05=1.26,26%)

储能是369.8GWh,增速按照70%算,就是369.8*1.7=628.66(+258.86)GWh。

(可能最终不止70%增速,目前半年增速是大于100%的。)

消费电池是124.2GWh,增速按照10%算是,124.2*1.1=136.62(+12.42)GWh。所以今年整体锂电池是1314+628.66+136.62=2079.28GWh。

对应碳酸锂需求大概是2080*0.068=141.44w吨。而这块生产出电池是有损耗的,而损耗的电池综合利用率具体多少不好查证,我们就按照92%来算,那么实际上消耗的碳酸锂就是141.44/0.92=153.74w吨。

传统行业大概13w吨左右。

则对应总需求为153.7+13=166.7w吨。所以今年需求比供给看上去更高一点点。

当然这里面和真正供需平衡的关键,主要是在2个上面,第一个到底1GWh对应需要多少碳酸锂的问题,我们之前已经给过计算的,按照逻辑应该是680吨碳酸锂对应1GWh电池是较为合理的,因为这里面也含有一些生产过程中的良率问题。

第二个问题就是到底生产出来的电池的良率92%是否符合行业标准,实际上真正国内电池的良率平均值应该是在90%左右,但是实际上这一部分电池也得看是否可以梯次利用或者二次回收。

说简单一点就是153.74-141.44=12.3w吨的碳酸锂当量的电池,二次利用比例和回收比例到底有多大的问题。实际上这里能有一半能最终生产出合格电池就算是很不错了。因为即使每个环节是90%的回收率和转化率,如果有5个环节的话,那么最终收率也只有59%。

所以这一部分有个大概6-7w吨再次进入循环,基本刚好和前面那缺的一部分平衡掉了一些,还是略微多一点点。

这里如果有人能了解一下目前行业详细细节的,能提供更准确的信息就更好了,非常感谢。

最后结论:

今年碳酸锂供需基本平衡,如果完全算达产或者部分减产并不理想,还是略微过剩一点的,但是机构普遍观点认为今年严重过剩。

2025年初完整产业链库存10.8w吨,年底库存基本也会回到12w-13w吨左右的,下半年有去库的概率。

(这里强调的是完整产业链库存,机构有意混淆概念,请移步迷之碳酸锂库存(二) 进一步了解)

明年碳酸锂增量需求在35-40w吨,但是明年目前看最多增量只能有25-30w吨。除非是把停产的产能都恢复,这一部分大概有22w吨左右的量。

所以明年只要需求能维持,大概率出现供需反转,特别是27年,需求增量可能继续高达40-50w吨,但是全球基本找不到大的增量了,除非价格回稳,但是价格回稳,也总得有个建设和投产周期。

我们将在碳酸锂系列第五篇,在详细的列出明年的增量项目在哪。