从历史看碳酸锂单万吨的估值

我们此前已围绕碳酸锂周期展开多番讨论,最初判断明年可能出现供需反转,但 7 月 1 日新矿产法的出台带来政策扰动,使得供需预期拐点或在 1 个月内显现。接下来的核心问题,便是探究碳酸锂价格与相关公司市值的波动规律,以及单万吨产能对应的合理市值究竟如何。

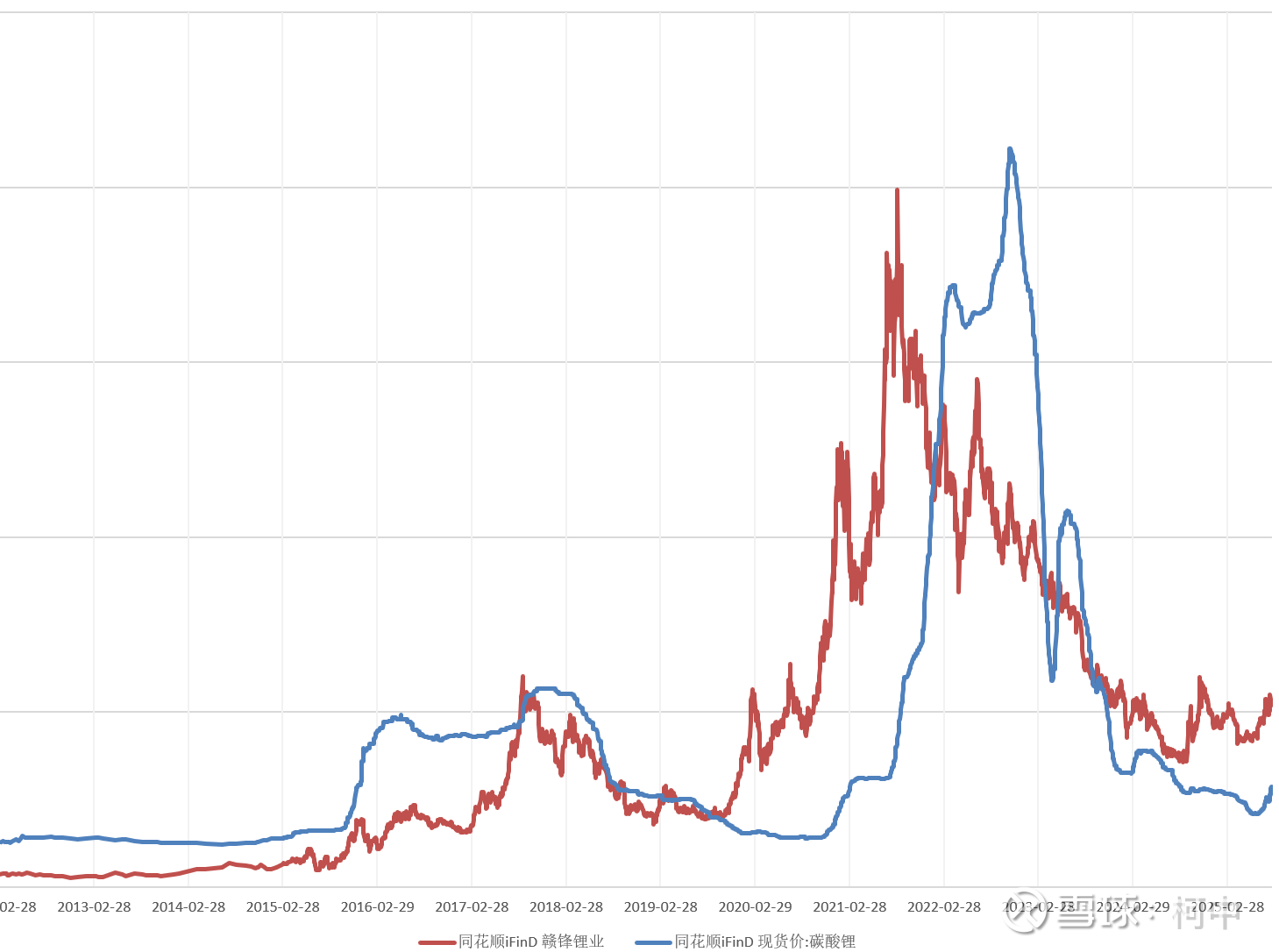

实际上,不同阶段的估值逻辑存在差异,核心变量正是碳酸锂的价格预期。若将历史上碳酸锂价格与相关股票走势对比(以赣锋锂业为例,其市值波动与碳酸锂价格形成两轮明显周期),可更清晰地总结规律。

第一轮周期(2015 年 9 月 - 2017 年 11 月)

此轮周期起点,赣锋锂业市值约 60 亿元,恰逢股灾 2.0 后的低点,对应碳酸锂价格约 4 万元 / 吨,彼时公司产能约 1.5 万吨。到 2017 年周期高点,赣锋市值攀升至 700 亿元,碳酸锂价格涨至 17.5 万元 / 吨,此时公司设计产能 2.3 万吨。

简单测算单万吨估值可见:价格 4 万元 / 吨时,60 亿元市值对应单万吨约 40 亿元(60/1.5);价格 17.5 万元 / 吨时,700 亿元市值对应单万吨约 304 亿元(700/2.3)。期间碳酸锂价格上涨 4.37 倍,单万吨市值则提升约 7.5 倍,反映出估值对价格的弹性更高。

第二轮周期(2019 年 9 月 - 2021 年 10 月)

此轮周期驱动因素更复杂,初期上涨没有受价格拉动(因为期间价格还下跌了),主要是特斯拉、宁德时代等产业链龙头带来的板块估值提升。2019 年低点时,赣锋产能 4.7 万吨,市值约 260 亿元,对应碳酸锂价格 4.5 万元 / 吨,单万吨估值约 55 亿元(260/4.7);2021 年9月份高点时,价格涨至 17 万元 / 吨,公司产能扩至 10 万吨,市值达 3200 亿元,单万吨估值约 320 亿元(3200/10)。

此轮碳酸锂价格上涨约 4 倍(从 4.5 万到 17 万),单万吨市值提升约 5.8 倍,同样体现估值对价格的放大效应。

虽然后面碳酸锂价格冲到了60万的离谱价格,但是后面股票的估值却没有再继续走高修复了,这个3200亿的市值成了高点。

周期低点的共性规律

两轮周期的低点估值存在明显共性:当碳酸锂价格处于 4 万 - 4.5 万元 / 吨时,单万吨市值中枢约 47(40+55) 亿元。例如,天齐锂业本轮周期低点市值约 400 亿元,对应产能 9 万吨,单万吨估值约 45 亿元,与这一中枢接近。

值得注意的是,2021 年 9 月赣锋市值触及 3200 亿元高点时,碳酸锂价格约 17 万元 / 吨,单万吨估值 320 亿元;而 2017 年价格 17.5 万元 / 吨时,单万吨估值约 304 亿元,两者形成呼应:即价格在 17 万元 / 吨左右时,单万吨估值中枢约 300-320 亿元。这一水平也与盈利测算匹配:以完全成本 6.5 万元 / 吨计,17 万元 / 吨价格对应单万吨税前利润 10.5 亿元(税后约 9 亿元),最高给了28 倍盈利估值正符合周期上行期的情绪溢价。(9*28+50=302E)

其他公司估值的验证

业务相对单一的融捷股份可作为辅助验证:其权益产能约 1 万吨(自有 4800 吨 + 联营 2 万吨持股 50%),在碳酸锂价格 6 万元 / 吨时,单万吨市值约 60 亿元,略高于 50 亿元中枢,反映出小产能标的可能存在一定溢价。

中矿资源的案例则体现 “业务白送” 逻辑:本轮周期低点市值 180 亿元,对应权益产能 6.5 万吨,单万吨估值约 27.7 亿元,相当于其他业务被市场 “忽略白送”。

赣锋锂业 2024 年权益产能约 10 万吨,对应低点市值 500 亿元,同样暗含电池业务被 “白送” 的市场预期。

不同价格下的单万吨估值测算

基于历史规律,我们可推导碳酸锂价格在 10 万、12 万、15 万元 / 吨时的单万吨估值(以完全成本 6.5 万元 / 吨为基准,叠加周期情绪溢价):

10 万元 / 吨:单万吨税前利润 3.5 亿元(税后约 2.98 亿元),给予 20 倍盈利,叠加 50 亿元底部估值,合计约 109.6 亿元(2.98*20+50=109.6)。对应天齐锂业(9 万吨)约 986 亿元,赣锋锂业(11 万吨)约 1206 亿元,中矿是770E。

12 万元 / 吨:单万吨税前利润 5.5 亿元(税后约 4.68 亿元),给予 22 倍 盈利,叠加 50 亿元底部估值,合计约 152.9 亿元。对应天齐锂业约 1376 亿元,赣锋锂业约 1682 亿元,中矿是1071亿元。

15 万元 / 吨:单万吨税前利润 8.5 亿元(税后约 7.23 亿元),给予 25 倍 盈利,叠加 50 亿元底部估值,合计约 230.8 亿元。对应天齐锂业约 2077 亿元,赣锋锂业约 2539 亿元,中矿是1610亿元。

20万元或者以上的价格就不敢想,计算器都不敢按。

若保守按 20 倍 盈利测算 15 万元 / 吨价格,单万吨估值约 194.6 亿元,对应天齐锂业约 1751 亿元,赣锋锂业约 2145 亿元,中矿资源(7 万吨)约 1362 亿元。

最为保守的模型,15万元的价格,不算保底的50亿估值,那么也应该是7.23*20=144.6单万吨估值,然后天齐就是145*9=1305E,赣锋145*11=1595E,中矿是145*7=1015E

未来2年赣锋产能到15万吨,如果价格起来,中矿未来3年产能能到10万吨。给的估值就能更进一步。

结论

上述测算看似 “按计算器”,实则基于历史周期的共性规律 —— 若碳酸锂周期依然有效,最低点盈亏平衡 50 亿元 / 万吨的估值中枢与价格上行期的盈利溢价逻辑便具有参考意义;若周期失效,这些测算则无从谈起。这就是大家一直说的,下一轮周期,价格到底能到哪里的问题。如果看客认为下一轮周期价格不能超过12万吨,那研究这些没有什么意义,因为那弹性就太小了,因为12万元的价格对应天齐按照22倍盈利估值+保底估值也就才1400E市值,按照现在也就是翻翻涨幅而已。如果玩周期股,只有一个翻翻的预期去参与,就完全没有意义了。因为这要答案基本全对才算是一个好投资。

从市场偏好看,业务单一的标的往往享受更高估值(如天齐锂业相对赣锋、中矿的溢价)。但是上一轮周期里面,也就是赣锋和中矿在扩张,并获得了产能落地。所以应该是更能享受下一轮的周期价值回归的。

以上的计算,中矿的其他小金属的估值都尚未计入。详细参考另外一篇关于中矿非锂矿的合理估值是多少《中矿阿尔法与锂矿的贝塔》