锂电池行业更新与周末舆论随笔10-12

1、库存端:

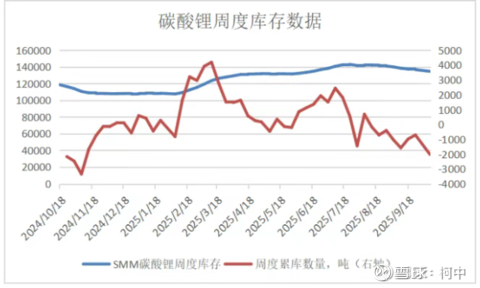

本周碳酸锂库存继续下降,上游库存34747吨,下游59765吨,其他库存40290吨,整体社会库存134801吨,相比节前的136825吨,继续下降2000吨左右。

产量端,盐湖产能略微有所提升,云母产量有所下滑,基本扯平,还是需求带动的库存继续向下。

目测10月中后半段,库存会继续加速向下移动。目前不少卖方认为10月去库大概在7500-10000吨左右,目前看smm应该会朝着接近9000-1w吨的量去做数据。

2、现货价格适当升水期货价格。

高质量电池级碳酸锂节中就出现有点供不应求了,出现了升水状态,而仓单还在增加,说明低端货真的多,只能是注册卖掉,升水都不卖去注册仓单?

3、高端锂电池出口管制。

这次主要是针对的是密度≥300Wh/kg的电池,包含电芯和电池组,所以针对高端的电芯出口是受限了,但是电池组还是可以出口的。毕竟现在能达到300Wh的商用电池组还没有出现。

所以这个出口管制基本没有什么影响,主要是针对未来固态电池真的落地后,电芯和电池组能量密度较高的一个政策前置。

当然周5,市场肯定是用脚投票了,很多人估计电芯和电池组的能量密度都还没搞明白区别,特别是那些拿宁德用电芯来说能量密度的钠电池,有人说钠电池已经可以达到170Wh的密度了,这个宁德宣称的是电芯密度,做成电池组再看看能有多少。本来钠电池电池包的技术难度也更大一点。所以宁德推钠电池,一直实际上推了个脱裤子放屁的AB电池系统,用少量的钠电池,更多的锂电池组成了一个电池组。不然整体能量密度都达不到125Wh国家补贴标准和国家的车企积分标准,拿不到完整的新能源积分。

4、传宁德文件被否。

市场基本没有反馈这个点。

5、藏格采矿文件获批。

锂作为副产品,已经获批,所以后面这1.1万吨产能基本能等检修完成就可以开工了。预期内的事情。毕竟证是对的,也确实是综合利用项目,钾肥每年营收占了大头,各方面都合情合理。

敢问江西云母,把瓷土先卖个好价钱,在看看能不能把锂作为副产品综合开发。

6、6F价格继续小幅度上涨。

7、固态电池的2个关键技术获得实验级突破。

8、明年购置税减免门槛提高。

提高到100公里续航获得减免。先把门槛提高,至于是购置税减半还是如何现在还没有定数,可能会有更改的概率。

9、钴出口解控,配额上线。

这个配额出来,基本就锁死了钴的中长期逻辑了,想用便宜的钴真的不存在了。

有传闻说澳洲或者智利也有这个打算。

我们客观的说,低成本的锂确实是能加速锂电池的应用,包括新能源汽车也好,储能也好,都有较强的经济性,但是周期规律是供需错配。锂的价格越低,投资欲望越低,后面出现供需错配基本是没有悬念的事情。

如果国外真的要卡我们新能源的脖子,就是控制锂出口,让锂供应受限,价格自然就上去了,这样不就可以一定程度上限制锂电池的经济性了。虽然这个很矛盾,到底是要规模,还是要利润的问题。亦或者他们正在打算谋划这个事情。

就周末舆论最大的事情,我们也说两句。

1、这一轮行情,最大的核心驱动力还是流动性,贸易冲突只是插曲。目前居民存款还存在较大的存款搬家逻辑,加上M1,M2持续的剪刀差带来的市场流动性,才是市场持续走高的关键。

2、经过4-7事件后,我们知道加50%以上的关税,都是口嗨,川普直接说+100%的关税,只能是威胁,除非大家又回到当时基本1-2个月基本停滞,所以他也不敢说立马加,只能说了个11月1日,因为这个节点之前有个会面,大家可以把这个事情再说清楚。

3、情绪影响下调整难免。本来也一直觉得如果市场要走更大级别的行情,类似跨年度的行情,这里必须是要调整一把的。因为历史上但凡大级别一点的行情,没有持续涨到现在这种级别还不调整的,真正的大级别行情,可以向上涨,但是中间肯定会有调整,但是调整哪怕再快,跌的也不会太深,往往第一轮因为外部利空压的够深,小结构调整的右侧往往不会低于左侧,所以这里可能借着这个舆论挖个深坑,后面横盘震荡调整1-2个月也是非常合理的。

4、稀土锂电池作为这一轮反制的核心,这个方向估值是不能单纯以市盈率或者PB来理解的。

18年的那一次的贸易冲突后,在19年国产替代行情明显的走了2-3年,当时记得18年格局了一段时间的兆易,后面在19年的快速上涨中卖飞了。还是当时没有深刻的认识到贸易冲突所带来的价值重估,所谓有价值才有限制的意义。

5、中美的中长期博弈真正意义上才开始,每次博弈冲突较大的核心方向,大概率就是市场的主流方向之一。哪怕后面川普下台,可能只是没有这么激烈的对抗而已。

这一次国家已经告诉大家我们拿什么反制了,都写在了限制出口文件上面。市场后面估计也会通过涨幅来告诉大家这些限制出口的商品价值。