锂电池行业全面上调明年指引

锂电池行业全面上调明年指引,全部大超预期。

最近几天的产业链一线调研,基本头部企业全部上调了2026年排产预期。头部企业是个什么意思呢?基本前5家就垄断了接近85%的份额,也就意味着这所有的厂家都增速50%的话(还有企业说自己能增速100%),那么就是85*0.5=42.5%,也就是说其他另外15%份额的锂电池厂家不用增长,明年的增速也将达到42.5%。

而头部企业的指引靠谱吗?反观过去2-3年,所有电池企业给的指引都是中规中矩的,最终结果基本都是略超过一点,今年更多一点,宁德产能基本打满,而明年宁德从今年9月份三季度交流给的1TWh的目标目前上修到1.1TWh,又提高了一些,可以说明年增速基本是给了一个极高的预期。

记得在我们之前的帖子里面就说过,今年的锂电池全球出货量应该是接近2200GWh的,这个口径,不同渠道是不一样的,但是不重要,重要的是你的数据最终要形成闭环,那么越能闭环就越接近真相。

真相是最近的碳酸锂库存已经大幅度的在下降,已经来到和去年11月份同期基本一样的库存级别了。也就是说从去年11月份到今年11月基本没有累库,那就可以称基本平衡了。今年的供给加上手抓矿,加上回收端,所有供应应该是在165-170w吨左右的。而需求按照2200GWh的量,大概就是150.6GWh,加上传统的15.5w吨,大概总共就是166W吨左右,这就形成了闭环。

如果明年国内按照45%的增速去拍(对比上面头部玩家略保守一点),目前国内的全球占比大概是接近80%的量了,那么单纯这块就能给全球的碳酸锂增速达到36%,而国外那20%占比的增速大概是25-30%的样子(今年截止到目前基本是接近30%),所以综合下来,明年碳酸锂的全球需求增速已然会超过40%。

那么就意味着明年的碳酸锂需求是166-15.5=150.5(减去传统其他行业的需求),然后150.5*1.4=210.7w吨,加上明年传统的16w吨需求,折合需求碳酸锂高达210.7+16=226.7w吨。

个人觉得明年碳酸锂的全球增速哪怕只有30%,都会出现供不应求,别说这炸裂的40%增量需求了。

赶紧把枧下窝复产吧,哪怕这玩意明年复产,然后价格快速的突破12w并停留,然后其他停产的大概10-15w吨产能爬坡,再有就是尼日利亚的表外手抓矿再给个10w的产能,回收产能来到10w-12w,在这样的情况下供给就200-210w就算是极致了。离我们刚才说的需求也有一些差距。这价格是10-15w压的住的吗?这还不谈其他渠道囤货带来的需求增量。

另外目前宁德已经给了明年Q1的大概排产指引,基本和今年4季度没有太大变化。

为了验证这一点可以去看看目前国内的主流中高端纯电车型,基本都排队到明年1-2季度去了,好一点的车型,都排到3季度去了。不少企业还给了明年的购置补贴兜底,也就是说在多少时间之前能下定都补另外一半购置税。关键是这些车型所用的电池量,在整个电池的消耗量里面占比非常的大。

看下面这张图就能看明白了,现在插电混动的电池装机占比非常的少。虽然看上去销量并不低,但是单车带电量却很低,所以用量少。

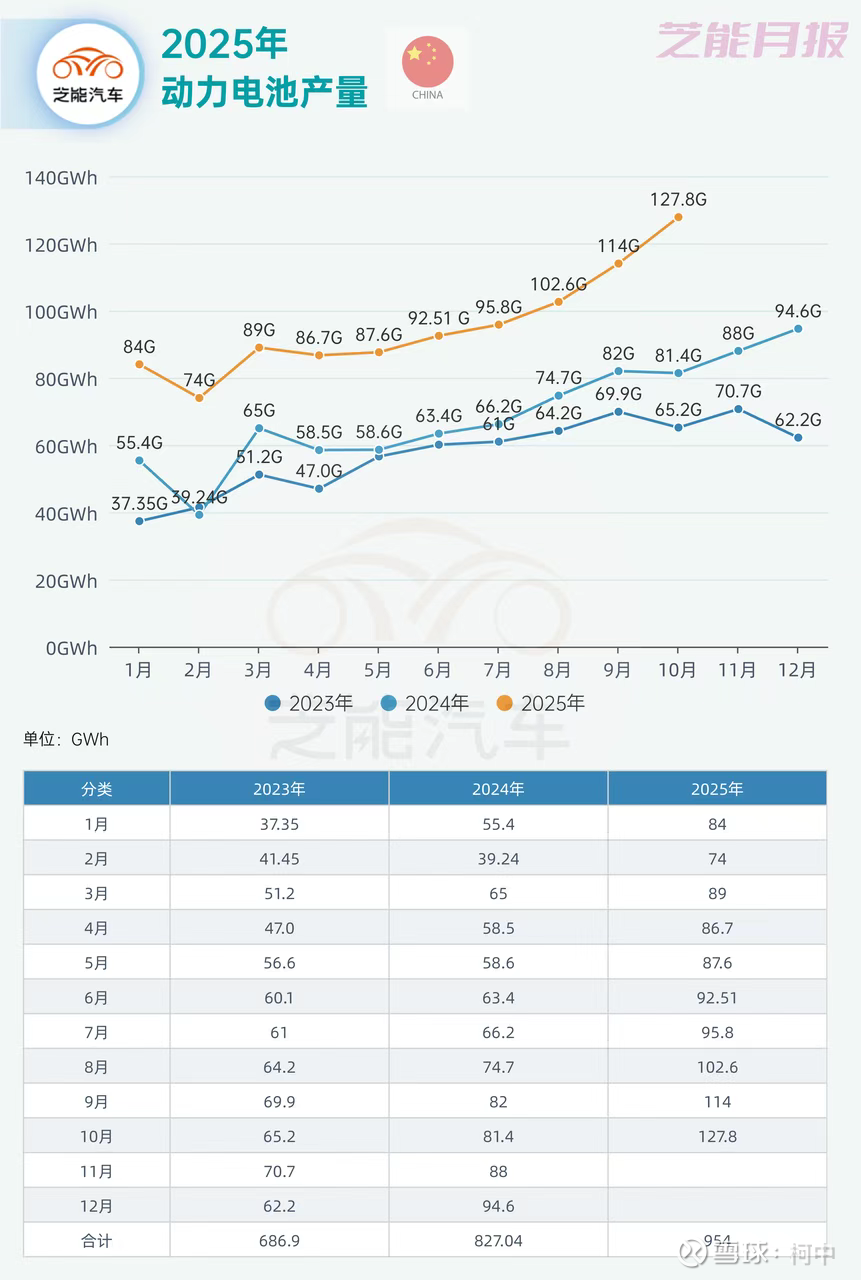

在请看这张图:

今年的1,2,3月份,除了2月份因为春节,所以产量下降了一点,实际上和去年的10,11,12月份环比就只下降了6%不到,这个基本就是春节的因素了。所以现在也侧面的验证了宁德说Q1的排产预期和今年4季度持平了,因为储能现在订单都排到2季度往后了,动力电池也不会明显的排产下降(因为纯电不少车型都排队较远)。

回到市场走势和预期上,有一点的就是锂电池板块的高潮还没有真正的达成一致,机构只会等这些真正落地,有了确定性才会发动第二轮非常犀利的拉升,目前才只是预热而已。所以板块目前才走到哪里,自行考虑一下。

最后:

如此大的增量预期,可能目前行业内都没有预料到,而前面碳酸锂压的价格有多死,后面价格弹性就有多夸张。

目前上下游的资本开资已经完全不对等了,下游在疯狂的扩张产能,而上游现在别说大幅度扩张产能,都还有企业继续放弃投资新产能了。几年不赚钱,哪里来的钱扩张产能?关键这个是投钱就立马能有产能的吗?

知道上一轮澳洲停产后复产周期是多久?基本是9-12个月起,难道复产后,人工招聘,培训,爬坡都不用时间?

明年会上演轮番的抢矿权益产能的大戏。

刚好李总说40%增速,明年价格很美丽,现在刚好上下游达成共识,碳酸锂明年起步目标价15-20w。

即使按照这种增速预期,明年已经供不应求了,到27年真不敢想,缺口有点夸张。

(by:柯中投研笔记)

$赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$ $中矿资源(SZ002738)$

插播一个投票:{投票地址—>>>网页链接},每天可投。