2026年全球锂电池产量将达到3000GWh

2026年全球锂电池产量将达到3000GWh,本文就这个预期,以及这个预期下所带来的一些列影响做一个分析和预测。本文数据较多,如果不想看数据,可以直接跳到本文最后结论部分。

过去以及今年产量情况:

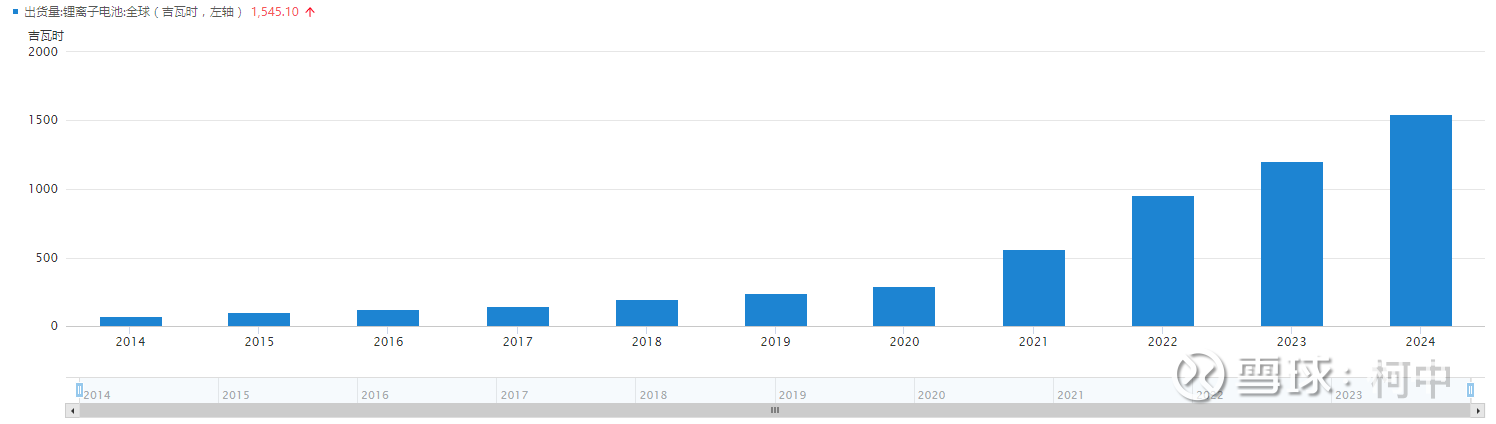

过去从2014年全球锂电池的产量情况如下:

主要实际上从2019年开始抬头并开始进入明显的上升期,数据分别是

表中2026年的是我们本文预期和需要讨论的。而2025年的2200GWh左右(误差50GWh)已经可以通过多个渠道交叉验证得到这个数值。

第一个是李总之前说的今年的碳酸锂的需求上修到155万吨,其中传统大概12万吨,而按照1GWh平均650吨碳酸锂来计算(大摩最新内部会议采用的也是平均650)则为2200*0.065=143,则加起来差不多是155万吨左右,和李总数据相对契合。

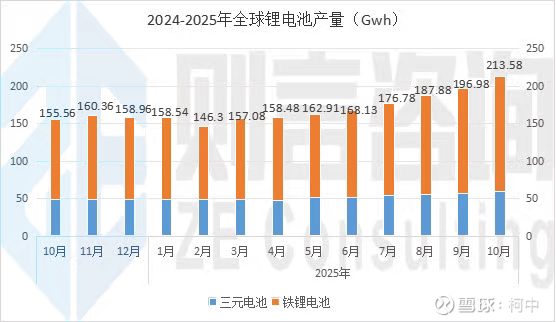

那么2200GWh是否准确呢?最新的全球锂电池10月份的产量数据也出来了,见下图:

(数据来源则言咨询)

把所有的值加起来,差不多是

158.54+146.3+157.08+158.48+162.91+168.13+176.78+187.88+196.98+213.58=1726.66GWh,11月和12月环比再提高一点点,对应的是225GWh和230GWh,则全年是1726.66+225+230=2181.66GWh比预期的差异不大。(回头去看看,我们是不是在几个月以前就预测今年的全球锂电池产量2200GWh左右)

明年产量预期:

实际上预测的关键还是锂电池行业特有的消费属性,这个行业基本1季度的产量情况就基本决定了全年的产量情况,和消费电子行业非常的类似,基本就是1,2季度是相对淡季,而3-4季度是绝对的旺季,一个季度比一个季度环比要增长一些。所以基本就是1-2季度基本持平或者2季度环比1季度微微环比增长一点点(春节休假的影响),然后3季度环比2季度平均增速10%-15%,而4季度环比3季度环比增速10%-15%,这样的一个平均值。

当然目前2025年增速是更为恐怖的,3季度目前看环比2季度增速14.5%,4季度继续高达环比增速17%。

我们基本整理了过去5年时间的每个季度全球锂电池的产量情况,得出的结论是1季度决定了全年的基点,2季度环比一季度增速10%(春节因素和需求回稳),然后3季度环比2季度增速12%,4季度环比3季度增速12%。得到的结论和假设如下:

1、如果明年1季度的全球产量情况和今年4季度持平或者环比略微下降5%。

那么今年4季度的全球产量大概是213+225+230=668GWh,那么明年1季度则为668*0.97=688*0.95=653.6到668GWh,平均到660GWh。

2、二季度为660*1.1=726GWh。三季度环比增速12%达到726*1.12=813.12GWh,四季度继续环比增速12%,达到813.12*1.12=910.69GWh。

3、根据以上数值,则全年为660+726+813+911=3110GWh。

有人说历史数据过去6年的时间里面,唯独2023年的时候4季度和3季度相差不大,明年是不是也会这样。首先第一个点,2023年是混增大年,当年车企疯狂的推销混增,第二当年1季度相对偏淡,2季度环比1季度增速高达25%,3季度继续环比明显增长来到了一个高值。混增对单车带电量的影响,确实是一个增长低点,从这一年后,增速又开始加速。所以我们上面所有取的都是相对保守的平均值来推演的。

有人说你这完全是刻舟求剑,只能说这个行业确实太有规律了,1季度基本就能给全年定调,那么我们再从另外一种算法来推演这个结论:

首选今年的动力电池的产能大概是2200-625-135=1440GWh,其中625GWh是储能电池的量,135GWh是消费电子小电池的量。

目前今年储能电池截至到10月份产量已经达到487.68GWh,10月份单月是68.84GWh,那么对应11,12月份都按照10月份算,就是全年可以达到625GWh,去年消费电子小电池是124GWh,今年到135左右(估算),增速是8.9%。

动力电池明年的增速预期我们看25%,则就是1440*1.25=1800GWh,消费电子小电池增速依然是8%,则为135*1.08=145.8,储能则看400GWh的增量达到625+400=1025,则总量为1800+146+1025=2971GWh,所以这个也是和我们预期的差不多(误差50GWh以内都是ok)

之前大摩还说明年储能保底基本就有400GWh左右,夸张一点就是500GWh,我们就不拍500GWh了,不然就超过太多了。

储能这块的增速稳定性主要还是全球性的共振,并不是哪个国家因为政策或者补贴等因素偶然性增长,而且订单周期较长,国外的大储订单周期从下定到交付至少都是6-12个月的,所以阳光才会很确定的表述明年的增速高达50%+,因为订单指引已经排到下半年了。

而动力电池的增速如何保证在25%?

实际上渗透率并不用提高太多,能有个8-10%的同比增速就可以,比如说今年大概56%-58%到明年的60-63.8%这样的。实际上核心还是单车带电量的提升,明年有100KM续航以下的得不到补贴,这块就有较大的增量,另外纯电明年继续大幅度普及,混增大电池的上量,都是单车带电量提高的关键,还有重卡等增速,哪怕明年单车带电量平均提高6-8度,同比增长12-15%,那么叠加增速就是1.09*1.15=1.2535,就是25%了。(今年动力电池的增速是37%,明年也应该不会这样断档降增速的,25%已经算是很保守了)

根据2025年中国汽车动力电池产业创新联盟的数据得出的结论是从1月份的48度左右的平均带电量上升到10月份的55度左右,平均增幅是14.58%。

另外现在宁德已经给动力部门下达了春节加班不回家的内部邮件,目前公司给内部的指引就是明年一季度和今年四季度持平左右的产量,按照这个一季度的指引,明年增速大概率不止25%,我们估算还是偏保守的。

有人说之前我们计算的时候不是考虑锂电池的良率问题,平均是91%-95%的样子,为什么这里没有考虑。

这个问题最近反复思考和数据验证的结论是,锂电池产量就是对应碳酸锂的消耗量,生产出来的电池送检,然后符合要求的就能装机,或者出售客户,不满足条件的看问题出现在哪,随后进入滚动回退再产生或者回收销毁环节。所以逻辑上不影响碳酸锂的消耗,另外回滚再生产的电池,是否重复计算产量就不得而知了。

碳酸锂:

回到前面的那个表格,明年的全球锂电池产量高达3000GWh的背景下,碳酸锂的增量将高达53w吨,整体需求将高达208万吨。所以李总说明年增量30%就会供不应求,而如果达到40%的增速将会严重供不应求,15-20w的碳酸锂价格不要太简单。

另外2026年碳酸锂需求净量将高达53万吨或以上,市场已经没有这么大供给跟上了。

2027年就更不用说了,随着基数的增长,哪怕真的增速继续下降,碳酸锂需求净量将依然保持较高位置,而这几年感谢宁德把价格以及价格预期压的死死的,所以大家都不敢扩产了。锂矿端的扩产和新增产能和中游的精细化工产能完全是不一样的,可以去看看赣锋拥有如此强大的储量基础,近10年,矿端产能才扩大多少。大部分项目现在投产至少也是2-3年才能爬坡落地的,那至少都是27年底到28年的事情了。

价格我们就不做预测了,周期规律真的就是朝着短期利益最大化的方向发展,现在跟宁德说压抑价格会导致未来有较大的周期风险,没人会去在意的,只能解决眼下原材料供应安全以及成本问题。

而任何一个生产制造业是无法决定下游需求的,就好像白酒一样,酒厂是无法决定市场老百姓喝不喝白酒和消费白酒的问题,这个不是酒卖便宜了就可以带动的市场。

所以现在需求端炸裂的增长是宁德和全行业都没有预料到的,之前大家只把注意力放到了新能源汽车和固态电池的增量上面,但是今年储能的提前爆发,导致这个周期提前到来,除非他们不想要份额了,所以只能硬的头皮上。

结论:

明年全球锂电池增速36%,全球锂电池产量就能达到3000GWh,而且很有可能会继续超预期超过3000GWh。

密切关注明年一季度的全球产量情况,如果环比基本持平,或者只略微环比下降5%以内,那么明年达成3000GWh将没有太大悬念。

从而,2026年碳酸锂将毫无悬念的进入供不应求的状态,2027年只会会更加极端,锂电池板块的预期差还没有真正体现出来。

(by:柯中投研笔记)

最后继续拉票了。感谢一直以来支持的朋友们。{投票地址—>>>网页链接}