多空分歧--到底谁在说假话

最近市场消息很炸裂,一方面是大多数资讯机构给出来的排产数据和指引都非常的乐观,而另外一方面,某厂家配合的一些媒体持续的在给市场浇冷水。到底为什么会出现如此炸裂的场景呢?

实际上肯定是有人没有说实话,或者说仅仅是不想市场进入较强的一致性预期。

目前看11月份基本没有悬念的环比继续明显增长,因为11月份已经过去了,目前通过上下游交流的结果来看,到12月份都没有出现下滑的预期。几家相对客观的机构包括大东,鑫椤都是给了12月份较好的一个环比增长。宁德的指引都是给到了1季度环比持平的状态,包括发布了春节留守给特别奖等等。

实际上现在的分歧主要是在动力电池这块,目前因为byd的Q1动力电池是略微预期下降一点的,所以会略微对锂电池的排产有个小幅度的环比下滑预期在里面。但是我们前面说过,如果明年Q1,只要整体环比下降幅度在3-5%左右,都是符合预期的,因为Q1基本就是明年的一个基础锚定了,只要Q1基数较高,后面几个季度只会比我们预期的更高。

看空的无非就是几个点,我们分几个方向来展开:

因为本文主要针对市场上的小作文以及热门事件做一个解读,所以本文会显得略乱一点。

1、动力电池的增长衰退?

动力端明年有退补的逻辑,所以空头认为需求会有所下降,实际上今年8-9月份开始,很多地方的置换补贴等都已经退坡或者取消了,包括报废补贴也都开始逐级取消,但是并没有明显的减少需求。

实际上消费者买东西是怕买贵,而不是非要买的多便宜,什么意思呢,这一轮补贴取消大家没有明显的减少购车欲望是因为知道明年补贴要减半,所以要买赶紧买,明年就又要少补贴的钱。而明年的对比预期在哪?主要是电池的小幅度涨价预期,虽然并不会太多,比如小1000-2000,但是价格传导是必然的。

而最近几年,汽车消费,一直是在增长的,每年同比都要小幅度增长一点,虽然幅度并不算大,而渗透率大概率也会继续增长的,哪怕补贴少了一半,但是至少还是比油车要少一点购置税,加上实用性上面来说,也是明显比油车要好。

最重要的一个点就是单车带电量,他们根本没有去深度的了解这个逻辑,这里说几个数据就可以支撑明年单车带电量至少是带动整个动力电池10-15%的增速。

a、明年100km以下的电动车没有补贴了,所以小电池车的带电量会明显提升50-100%的增幅。虽然这个量整体带动的量有限,但是毕竟增速较大。

b、混增车型以及纯电车型的带电量继续大幅度增长,特别是混增车型,都开始配备大电池,以前的100-200左右km的续航要开始逐级淘汰,进入200-300km,这块增速也是50-100%。

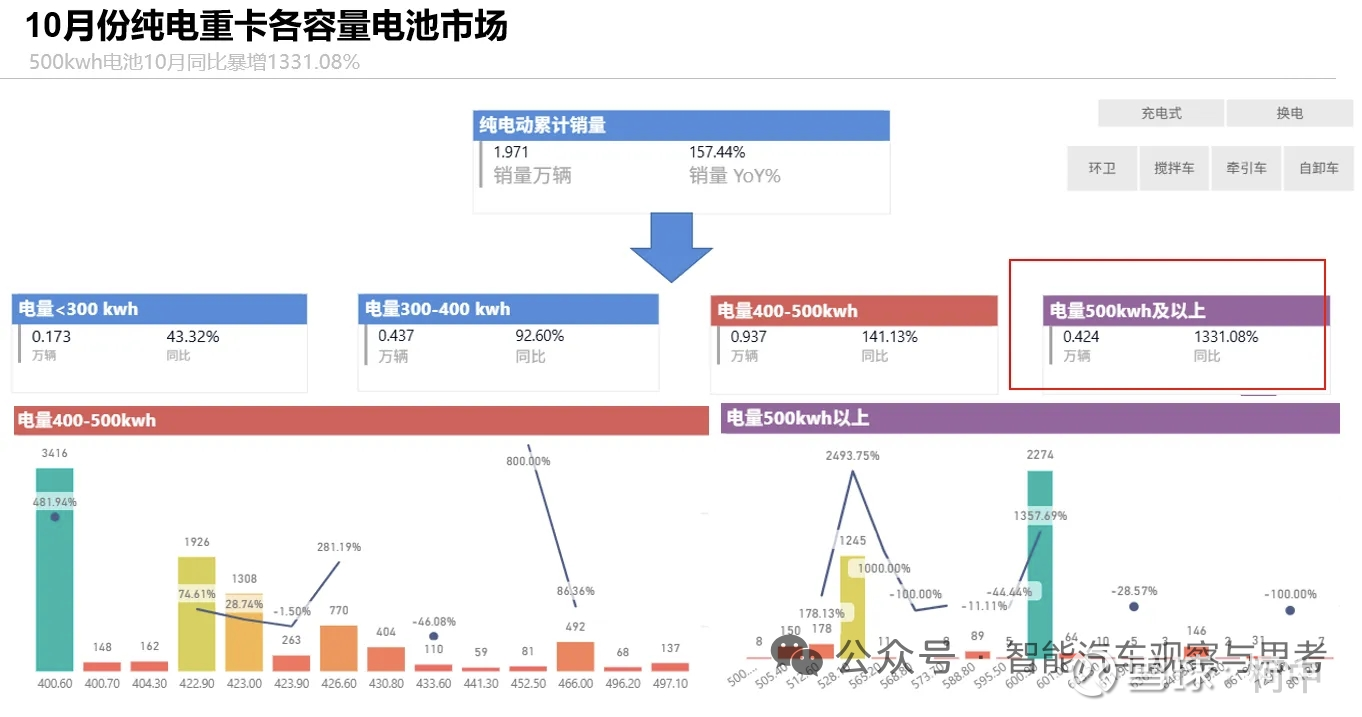

c、重卡,这个才是增量的核心之一,对单车带电量直接会有个较大级别的增长。今年整个重卡的销量目前看大概是在22-24w辆左右,单车的带电量基本是在400-500度电范围较多,我们基本抛开了400度电和500度电以上的范围。这个图是目前10月份的情况,基本也大概能描述当下的情况。

图:(一半的销量集中在400-500的区间)

而220000*450=99000000kw,等于99GWh,明年大概能朝着40-45w辆的基数去的,而重卡的电池带电量还能朝着500kw的单车带电量靠近。

所以明年重卡的装机增量就是100-110GWh,这个还是装车量,实际上的生产量是比这个更多的,通过行业现有数据显示,一个方向的生产量至少是装车量的20-30%或者更多,这个里面有库存,有不合格,电池良率,车辆良率等个方面因素在里面,所以明年单纯的重卡的生产增量应该是可以来到130-150GWh。

今年我们知道全球基本是2200-2300GWh,扣除掉储能的630GWh,动力这块大概是1,620GWh,所以单纯重卡的130-150GWh,就能给明年的动力电池增量带来140/1620=0.08642约等于8.65%的增速。这个大家可能都没有想到吧。

所以你们唱衰明年动力增速的,能好好的去看看市场的最新变化?

2、国内储能装机很少?

这点就不值得一驳,看看阳光,海博等公司的库存周转率就知道了,电芯拿到后到项目落地,至少都是4-8个月的库存周期,那么就意味着今年下半年才开始全国爆发的储能生产,到终端的装机,至少要在4季度或者明年Q1-Q2才能看得见明显的增速。

而且储能以及电芯厂基本都是订单制的,没有客户下单,谁会去疯狂生产,等着放仓库贬值吗?

储能现在是全球爆发,不要纠结看中国的装机增速以及美国的所谓AI叙事,AI那个储能占比需求小的可怜,储能的核心爆发还是经济性,国内明年看的是补贴落地,IRR基本都已经到15-20%左右了。而国外看的是发电性价比,政策以及电力结构导致的。光储模式实际上更适合国外一些,所以国外的需求才如此火爆,谁也不是傻子,这个玩意真不好,如何能全球爆发。而且国外的光储价格,毛利非常好,并不是单纯的价格上涨就可以抑制需求的。

只是大家都没有想到,储能能这么快的爆发出生命力,如果单纯是动力动车的新能源汽车,可以毫无疑问的说,锂电池板块是真的过剩,不管是上游还是中游亦或者是下游,都是和光伏一样严重过剩,但是储能让这个板块有了新的增长曲线和叙事。

如果说动力电池是对传统汽车的性价比替代,而储能则是对传统能源的性价比替代,这个替代空间是性价比就能抑制的?这些空头到底有没有能源安全意识,反观全球这么多战争的核心是什么?到最后实际上都是为了掠夺资源,这资源包括矿,原油,土地等等。

现在光储的组合,可以彻底的让那些资源匮乏的国家摆脱对能源的依赖,这种性价比的组合,越早发现和执行,对国家是越有利的。我们现在有能力去制造这种可再生资源了,这个和直接出口煤炭和原油又有什么区别呢?而且性价比更高,谁不想要?所以单纯的是涨价那么一点点就能抑制住的吗?去国外看看动力煤,天燃气发电成本,以及组建强大的输电网络需要的成本,最终会发现,光储组合真的是性价比炸裂。

3、到底是阴谋还是真需求?

因为行业内已经出现了上一轮周期强烈的涨价预期了,中游现在非常的乐观,6f,vc等都在持续性的上涨。

居然还有人阴谋论认为是某些厂家做局,故意检修以及囤货炒作,这2个玩意保质期没有那么长,而且经历过这一轮周期的行业内的人都明白,上半年都悲观的不行,都认为严重过剩,看不到头的感觉,下半年突然需求就来了,谁敢囤货?知道碳酸锂为什么这么多看空的吗,就是因为行业内部的人都认为严重过剩了,就跟6f和vc一样的,处于一个行业才能真正明白这个行业有多烂。

另外如果一个厂家生产囤着不卖,自然有人去卖,所以根本没人敢囤的。真正涨价的核心,还是需求真的爆了,加上前面大家太悲观了,没人去扩产了,产能落地出现断档,也就是供需错配。

所以这些空头,非要明年1季度,几个6f和vc厂的业绩直接炸裂,他们才会去承认,原来是真的涨价了。但是估计他们也会认为不持续吧。

4、为什么有人要把需求预期降低

因为行业现在太火爆,导致囤货预期的苗头开始出现了,如果不抑制这个预期,那么价格就会出现裂变式的向上,现在一边说自己的需求炸裂,春节都加班不回家,明年排产超预期,增速到1T到1.1T,另外一方面找媒体持续的说储能预期不够,不要盲目乐观。

宁德动力电池和储能比是8:2,即使明年宁德储能的增速预期是90-100%,实际上增速最大的还是动力这块,也就是明年动力和储能比是最多还是7.5:2.5,那么就是780-830GWh的动力和220-250GW。也就是宁德明年的动力电池的增速也是炸裂的。

是不是增速预期较为夸张,电池厂是最有话语权的,但是现在的库存模式,结算模式以及生产模式注定了只能这样压制价格增长的苗头,不然他们很难受。

如果有个人敢站出来说我预期未来锂矿会出现产能断档,价格可能失控,所以我们不能压制碳酸锂的价格了,让他回归合理价格,然后赶紧的让那些停产的复产,让上游企业加速投资新矿山才是正解,也就是给上游合理的利润和给他们发展的空间,不然会出问题。但是矛盾却正是如此。最终就是如果不是这样,这个人能担责吗??

现在大家都是朝着不出事的方向,努力做好当下,正是因为如此,才最终会导致周期的出现,这就是所谓人性的趋利避害,所谓符合当下利益最大化吧。

5、在锂辉石库存上做文章?

昨天出了个锂辉石的库存数据,就是mysteel统计17家外采矿锂盐厂的锂矿库存为56.5万吨,这里面还包含了在途中19w吨,真是唱空无所不用了,在途的也得算上是真的狠。

另外这个纯度没有说,肯定不可能全是5.5度以上的,所以打个平均值5度,差不多要用10吨对应一吨碳酸锂,折差不多5.6万吨碳酸锂当量,如果真是这个数值,那不仅仅不是利空,反而是利好,他们搬石头砸自己脚了。

因为这量确实是太小了,因为基本是统计了主流大的锂盐加工厂,产能都非常的集中,如果这么多锂盐厂也才5w多吨的碳酸锂当量的锂辉石库存,还包括在途的,那么说明前面1-2年说严重过剩的那些量去哪里了呢?这基本是底牌了把,有点让多头看透了底牌的意思。一个月需求10几万吨的碳酸锂,核心原材料包括运输的也只有5万吨当量,请问空头还有底牌吗??

唯一只剩下矿山自己留了一部分锂辉石,目前看量也是相对有限的,而且也是合理发货速度,除非扩产。所以前面所谓严重过剩20-30万吨,可以说基本消耗的差不多了,或者说是没有大家想的那么过剩。

还有最核心的一个点:过剩的时候,产能都实际上往上游在转移,下游不会囤货的,因为认为会跌价,随时采购都是低价,或者更低的价格。

而市场供需关系要发生变化的时候,库存是开始往下游转移,因为大家认为涨价,所以提前囤货,这样生产成本就会降低,所以这个库存转移的过程,也会极大的增加需求量。也就是过剩的时候,下游减少库存,会减少库存需求,从而降低市场真实需求,而涨价周期来的时候,下游会增加库存,增加库存需求,这一部分也是增量需求的。

6、最后,到底是不缺锂,还是更大级别的供需错配呢?

现在市场有较大多空分歧,实际上并不是坏事,因为大家都不相信行业已经反转了,而本来碳酸锂还没有来到真正大幅度上涨的阶段,现在更多人认为的短期上涨,处决于一个短暂的供需错配导致的上涨。

实际上真正大级别的供需错配还没有来。有谁见过一个行业下游和中游开始大幅度的扩产产能,都是30-50%的增速扩产,亦或者是更高速度的资本支出在进行新的扩产,唯独上游新的资本开支基本停滞了,这种行业未来不会出现较大级别的供需错配?

关键问题是这个行业的上游还是产能扩张最慢的环节,平均产能落地时间是2-3年。

最后,你更愿意相信目前资本支出导致最终的供需错配会来,还是相信需求下降导致增速放缓呢?

当群体以规避风险为生存本能、沉溺于当下最优解的理性追逐时,这种趋利避害的集体无意识,恰恰在系统层面编织了周期的必然性,它既是人类对短期利益最大化的本能趋附,亦是文明在时间维度上自我重复的宿命性悖论。

(by:柯中投研笔记)