锂电池行业本周更新12-5

1、库存数据。

库存端,周度库存环比减少2336吨至113602吨,其中下游增加1711吨至43695吨,其他环节库存减少520吨至49140吨,上游库存环比减少3557吨至20767吨。

供应端,周度产量环比增加74吨至21939吨,其中锂辉石提锂环比增加120吨至13484吨,锂云母产量环比增加55吨至3076吨,盐湖提锂环比减少145吨至3090吨,回收料提锂环比增加44吨至2289吨;

盐湖端继续减产,冬季影响明显。

总库存,较25年初只增加了0.5万吨,也就是说今年底的3周多时间里面,库存大概率会降到今年初始值的下面,也就是说今年是真的在去库,达到了一个供需平衡的状态。

从各项进口的碳酸锂,锂辉石等数据来看,还有国内的增量产能情况来看,不应该只持平的,应该是会供不应求,所以确实是存在了一些企业里面的隐藏库存,大概量级应该是在15-20万吨左右,这个级别是消耗掉了的。

所以目前只要明年的需求如果真的继续超预期,供不应求基本是大概率的事情了。

2、市场各大机构和第三方机构的分歧。

上周在成都有个锂矿交流会,里面也明显的说到了每家都有个自己的供需表,预期过剩一点的,明年供给达到220万吨,继续过剩10-20万吨,而预期乐观的,明年供给只有200-210万吨。

而需求端,也是差异很大,有的说是明年需求只有180-200万吨,也有说是200-220万吨的。前后差异偏离值可以给你整出个10-20%的偏离值,也就是20-40万吨的样子,这个就完全没法参考了。所以大家要说市面上各种平衡表都不一样,看更愿意相信什么。

有精力的可以去看看这些机构过去的预测,看看靠不靠谱就知道了。

3、1月份的增量?

最近又有个小作文说1月份有多少增量的问题。

我们就大概说一下。首先中矿12月底技改完成,这块确实是有点增量出来,产能直接打到了7万吨,按照目前的价格,中矿确实是打算满产满消,对应的是7.5万吨的量,透锂长石也可以开起来了。这块大概一个月是有2000左右,对应单周是500吨。

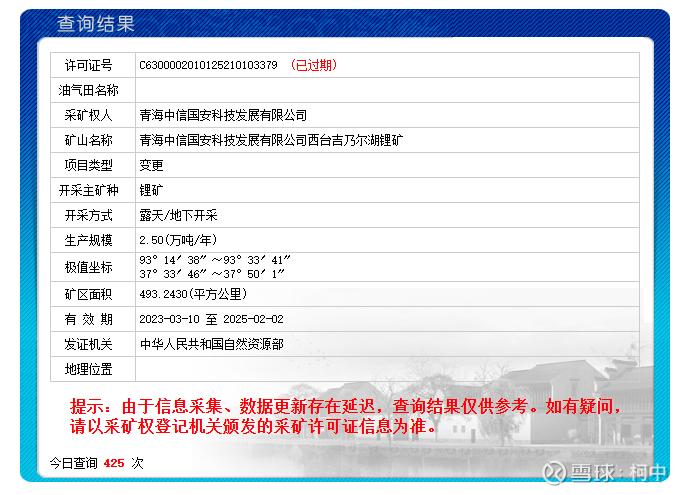

第二是中信国安的那个2万吨产能,之前超采到4-5万吨的量,目前8月份复垦方案通过了,但是并没有拿到新的矿证。

目前显示的矿证依然是过期状态。

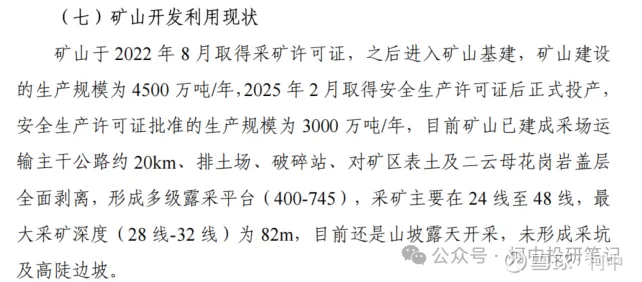

第三关于jxw的矿的问题。

这个并不是单纯的拿到矿证就能直接复产和生产的。

因为矿证的变更,所以储量报告和复垦方案肯定是要重审的,而且自然资源部都是要公告的,目前都没有看见。另外开采和尾矿和环保等问题都有变化,所以安全生产许可证也都是要变化的。

之前大家没有盯着这个矿,所以安许证没有,2025年2月份才拿到安全生产许可证,却莫名的提前生产了2年,是否违规就不知道了,现在大家都看着。

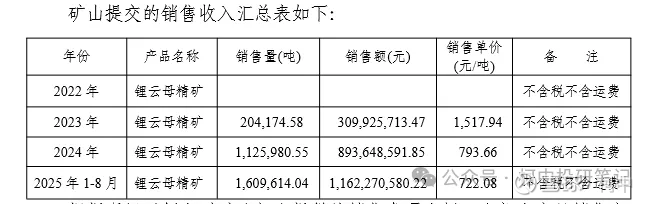

公司实际上在2023年和2024年都已经开始生产了,并产生了收入。

所以具体什么时候能复工复产,是小作文能决定的吗?也不是公司能决定的。要说江特的矿,这安全生产许可证,这几年了都没拿到。而宁德是2023年就建工完成了,但是也是一直到2025年才拿到证。所以强如宁德,也没法让安许证能简单和快速拿到。

所以那个大*,虽然说拿到采矿证了,要说明年能拿到安许证,正常的生产和出矿?毕竟明年可能才能建好,然后再去申请安全生产许可证,除非是不管这个,生产了再说,拼爹的时候到了。

4、宁德排产指引是超预期的。

目前宁德Q1的排产基本是出来了,因为行业特点,有了销售和订单才会去生产,所以现在的排产,基本都是因为订单确实是饱满了。目前看1月份略微下降一点,2月份就能持平,3月份将达到12月份的水平并新高。

目前宁德春节要加班的,都已经开始组织提前放假轮休,应对春节的加班。

按照这个指引来看,明年Q1和今年Q持平基本是没有太大悬念了,因为本来今年的10,11,12月份都环比在小幅度增加的,而明年1,2,3月份都是去和今年12月份做环比的话,那持平并小幅度增长都是有可能。市场将迎来这么多年以来的第一个强Q1。

那么就意味着Q1,库存会继续小幅度的向下减库为主。

另外市场还有一个预期没有考虑到,一方面是盐湖冬季确实是略微减产了,另外就是锂盐冶炼厂每年的1季度确实也是设备检修的一个较好节点,那么产能是有下降预期的。

5、为什么现在空头在疯狂的压制价格?

还是为明年的长协价格做谈判筹码,压住价格预期,虽然目前长协的比例在持续下降,而且也不打折了,但是能多压一点就是利润,这个利益确实太大了,只能压。

如果没有期货,估计价格也应该早到11-12w了,那么该复工的,可能更早会复工,该计划加快投产计划的也会加快,但是正因为如此,本来应该多一些供应的时间,都要延后了。

但是需求端的增量,是压不住的。

上周成都交流会,里面重点说的对明年的价格都偏乐观,但是具体能涨到多少,没人能说个具体值,而基本都一致认为今年的6w将是这一轮周期的低点。

6、行业增量的普遍规律。

赣锋上一轮2020年左右,权益产能也差不多就是2-4万吨,到这一轮目前11-13万吨,过去了大概5年时间,平均每年就是1-2万吨的权益增量。这个基本是符合行业的增速规律的。

也就是说,一家优秀的矿产公司扩产矿端产能,基本就是每年1-2万吨的产能扩产算是非常不错了,类似**,**,**这种要说直接把产能上来就拉满是完全不存在的。特别是上来就是4-5万吨,5-6万吨,8-10万吨等等这种量级,真的投产爬坡起来,一年能有1-2w的增量就算是非常优秀了(打码的原因是不想引战,了解行业应该知道是哪三家公司)。

不要看公司说什么,公司的愿景和现实存在较大差异,产能miss在这个行业太常见了。可能很多人是才开始关注这个行业,把过去所有公司承诺或者愿景的产能拿出来,这个行业投产和达产的MISS率高的离谱,不是说公司不靠谱,只是说矿端的扩产比大家想的难度高的多(某些企业除外,违规生产不在讨论范围内)。

只要需求符合我们明年说的预期,结局基本没什么悬念了,剩下的无非就是等待市场反馈这个结果。不要稍微调整就觉得天塌了。个人的这些观点也决定不了市场涨跌,更多的只是记录了一下市场。

认知,决定了你能够看见什么,也决定了你愿意相信什么,最终得到什么。

(by:柯中投研笔记)