锂矿公司权益更新26-28年

本文将国内上市公司的碳酸锂权益从2026年到2028年的权益做一个更新,也简单的预测和计算了一下26,27,28年碳酸锂的平均均价和市盈率对应的市值情况。

不想看前面分析的直接跳到文末有统计列表。

在说这个事情之前,我们需要搞明白一个点,就是碳酸锂到底是什么?这个就跟阴极铜一样,是一个可以放到期货市场交易的,又称锂盐,是生产锂电池的核心上游原材料。

碳酸锂的品质高低杂质的含量,决定了碳酸锂的价格,但是目前差异并不大,优质电池级碳酸锂和普通的电池级碳酸锂差价也就是几千的提纯费用而已,当价格已经来到10w以上的时候,成本和这些差异显得没有那么重要。因为涨价后,增值税是按照销售价来算的,所以各家的完税成本都是要提高的。(为什么现在要把税拿出来说事,因为价格低的时候,税太少了,占比太小)

碳酸锂又是通过锂辉石,或者锂云母,亦或者老卤水等生产成的,而生产前面矿石类的企业是矿企,而有锂盐加工厂的企业成为化工制造业。而自己有矿石的企业,就可以卖出给锂盐加工企业,生产碳酸锂。

上一轮周期,矿石的涨价速度和结算方式的滞后性让锂盐企业也获得了惊人的利润,这一轮周期,就目前看锂辉石和锂云母目前的涨价幅度明显的快于锂盐成本的价格。所以企业想要获得完整的利润,必须要在矿端有较高股份和权益占比,才能拿到成本上的优势。光有锂盐大量的产能是没有什么意义的,这个就是我们说的矿产权益比例了。

因为前面一篇文章里面已经详细的介绍和解释了2025年的权益产能,成本以及储量等问题,我们就尽量让本文简洁一点,如果需要的请移步:《锂矿公司权益更新11-1》

如果统计有不准确的地方,望指正。

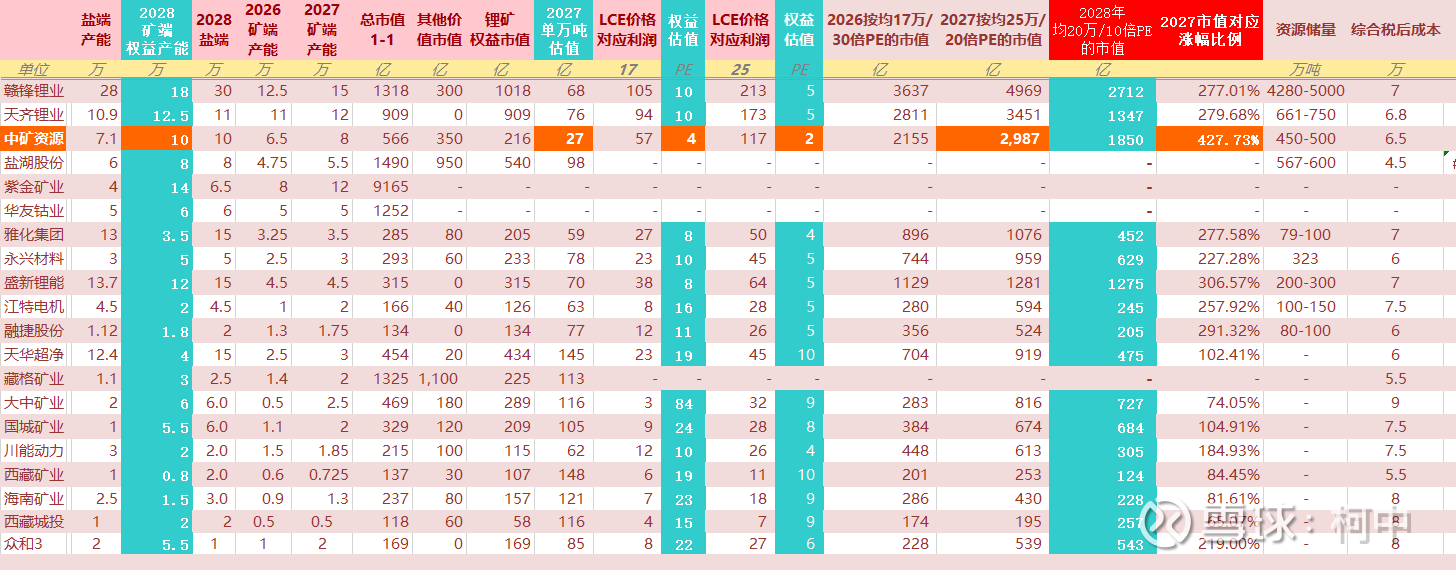

No1、赣锋锂业

就目前统计的结果来看,大概是15万吨的量,细节如下:

2025年差不多是10万吨左右的矿端权益,矿端经过这几年的投建,差不多在2025年基本大部分都完成了,还有一些项目爬坡,亦或者延迟等因素到2026年差不多是12.5万吨,27年是15万吨,28年到18万吨左右。

图上的Marion目前的产能只有5.5万吨左右,后续需要有个复产和爬产的过程。所以影响26年的权益产能。

成本:7w。

储量:4280万吨。

矿产权益以外的市值,也就是储能这块,我们暂时今年只给300E市值,26年可以给到500E,27年在给到700E,28年给到800E,当然这些都是拍脑袋给的电池估值。相对线性,有人说肯定不止,不止的话就自己在最后这个测算表里面自行加上。

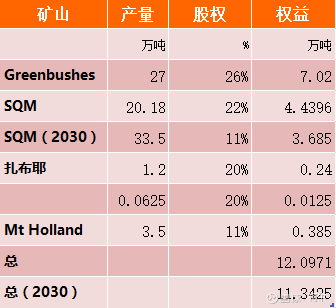

No2、天齐锂业

目前根据统计结果来看就是

SQM这里和codelco搞了新公司的权益计算是这样的,先是把3.35万吨按照50%扣除后,剩余的16.5万吨在算在SQM里面,那么就是3.35*0.5=1.675。

然后就是16.5+2+1.675=20.175万吨,折4.44万吨。。

到2030年后,直接下降到11.35万吨权益。

成本:6.8万

储量:661.5万吨

总体来说,目前天齐就是一个10万吨左右的守门员,也没有太高的权益提升了,所以可以就当10万吨左右去预期的。

No3、中矿资源

1月份技改完成,对应碳酸锂锂盐产能达到7.1万吨,去年大概还有2万吨碳酸锂当量的锂精矿库存,所以2026年大概可以应该有6.5-7万吨的产能落地的。27年硫酸锂产能也可以落地,可以自己加工成碳酸锂,也可以委托加工,等于锂盐产能可以达到9-10万吨当量。

因为自己的矿端产能在27年可以达到8万吨的当量,28年继续扩大产能到10万吨左右的当量。

成本:成本可以降到6.5万吨完税。

储量:26年会继续增储,整体潜力储量接近500万吨碳酸锂当量。

目前中矿争议较大的还是其他业务的市值问题,目前2025年我们当时是给的350E市值,目前到了26年,我们预期可以给到450E市值了,因为铯铷的涨价+锗+铜都在26年落地,而27年,随着铜开始贡献利润,其他市值给到650E市值,加上锗镓锌在27年后半年和28年继续落地二期,所以28年将其他业务的市值给到700-750E市值。

No4、紫金矿业

这个因为自身的业务市值太大了,公司最新的公告说明年碳酸锂产能到12万吨,应该是打算12w吨的全产能落地,还要计算他的权益。

只能说金和铜有色大牛市的背景下,这个碳酸锂量,对公司市值带来的影响略少,比如我们说的夸张一点,一万吨碳酸锂对应200-260E的估值,那么紫金12万吨对应就是12*200=2400到3600E市值,对应现在9165E市值来说,带来的涨幅大概是2400/9165=26% 到3100/9165=33.8%之间(目前市值给了多少碳酸锂估值,没法说清楚)。

成本:7-7.5w左右。

储量:1800万吨左右。

No5、盐湖股份

之前的2万吨,加上新加的4万吨(2万吨碳酸锂+2万吨氯化锂),收购的五矿大概能有0.75万吨的增量权益。

我们预期去年落地的4万吨今年能有2万吨左右的落地产能爬坡,去年4季度只完成了3000+爬坡,等于大概是年化1.2,看今年1季度具体情况再定这个能有多少,如果今年1季度这个爬坡到了单季度5000-6000吨,那么全年有达到2.5-3万吨的量,如果还是3000吨的话,那基本就是大概率是只建好了2万吨产能。

我们预期26年矿端是4.75万吨,27年是5.5万吨,28年是8万吨。

成本, 总体新增产能和老产能综合成本是4-4.5万(不含税)因为盐湖的税是跟着价格来的,价格越高税越高,之前卖6万-6.5万价格对应的成本只有4w左右,但是随着售价的提高,成本大概率会来到6-7w的样子。资源税按照碳酸锂售价的6%算的。

储量:察尔汗盐湖,大概900万吨储量,盐湖占了63%,那就是900*0.63=567万吨。

一里坪:大概165万吨,折权益储量80万吨左右。

这里也是参考一下紫金的解释部分,因为盐湖自身钾肥业务占比较大,碳酸锂业务只是锦上添花。

No6、华友钴业

这个也有一部分锂业务,目前产能到27-28年5-6万吨,因为公司市值也是较大,暂时这一部分锂矿产能对业绩和市值影响较小,所以也不好评估。更多也还是看镍和钴的估值。相对来说,镍,钴的涨价波动对公司的涨跌影响会更明显一点。估值不好计算。

可以参考紫金或者其他的市值来看,比如说单万吨碳酸锂对应200-260E市值,那么能给公司带来5.5*200=1100E到1,430E的市值提升。

成本:7万左右

储量:略。

No7、盛新锂能

锂盐端,直接拿半年报出来。13.7万吨。

矿端:总的就是1.85+0.7+0.25=3.6+0.7+0.25=4.55万吨当量。

启成矿业100%的股权,对应后面的产能是7.5万吨,不出意外是2027年底投产,到2028年权益产能高达12万,但是这个尴尬的是Max Mind和奥伊诺矿业的矿,可能到29-30年往后就面临采完的情况了。

我们计算器按不到29年,所以28年还是12万。

成本:应该是在7万左右。

储量:几个矿折合下来也有300来万吨。

No8、雅化集团

目前锂盐产能今年底可以达到13万吨。

矿端权益大概是李家沟权益0.63万吨(27.9%权益)+非洲2.63(60%权益),折合3.25万吨。

民爆业务大概值80E市值。

成本:7万/吨左右。

储量:79.6万吨。

No9、永兴材料

产能是3万吨,过去2年的产销都是2.4万吨左右。

目前产能26年还是算3万吨权益。27年3万吨,28年按照5万吨权益来计算。

特钢业务给60E估值。

成本:公司之前说是不到6万,成本后续会提高。

储量:合计323万吨。

No10、江特电机

锂盐端产能4.5万吨。其他的矿关了。

茜坑还在走流程,预期26年落地。爬坡落地产能1万吨,27年达到2万吨。28年到2万吨。

机器人电机业务给40E市值。

成本:新的矿按照7.5w算。

储量:83万吨。

No11、融捷股份

锂盐端:1.12万吨锂盐端产能。

锂矿端:甘孜州融达锂业,上升到了1.3万吨当量左右。27年可以爬坡到1.75万吨,28年接近1.8万吨。

成本:完全成本应该是在6-6.5万左右。属于略低的那一类。

储量:100万吨左右。

No12、天华超净

锂盐端:所以权益产能是16.5*0.75=12.4万吨左右。

锂矿端:我们估算26年2.5万吨非洲矿,27年3万吨,28年4万吨,其他的都只是包销权益,利润相对有限。

成本:权益的在非洲成本6万左右。

储量:暂时不考虑。

其他的几个矿,我们就分别直接把26到28年的权益预期写出来。如果有不太准确的地方,望指正。

藏格矿业:1.4,2,3万吨。

西藏矿业:0.5,0.6,0.8万吨权益。

海南矿业:0.9,1.3,1.5万吨。

大中矿业:0.5,2.5,6万吨。

国城矿业:1.1,2,5万吨。

川能动力:1.5,1.8,2万吨

众合3:1,1.5,1.875万吨

这些我们就不一一用文字详细描述了。

见最后表格就行。

实际上权益统计出来,并不是最主要的,最主要的是针对2026年,2027年,以及2028年大概的均价做个范围预测,以及对应估值的预测。等于就是拍脑袋按计算器了。

2026:

因为2025年碳酸锂收盘价是12W,比我们预期的高太多了,所以我们对2026年的碳酸锂波动范围做个大概的预期:对应的月线级别的波动范围是12-22w,所以我们认为全年的均价大概在17w左右。如果真是预期的供不应求,可能最高点22w挡不住。

因为今年的市场估值是按照明年给的,所以今年算估值的时候,动态估值会显得较高,按照历史上的经验来看,锂矿的上升周期的第一个业绩兑现年,估值往往都是50倍PE往上走的,而我们这里就保守一点,按照30倍PE给。

对应的就是2026年17万吨的均价对应个股30倍PE,然后分别通过权益算出来对应的市值。(历史上对应的是2021年,这一年赣锋估值50倍,天齐80倍)

2027:

而到了2027年,我们认为碳酸锂的价格是从22w到28w左右,对应的均价是25w,这个也算是相对保守的,因为2027年我们知道碳酸锂肯定是供不应求了。即使很多人都认为2026年是紧平衡的状态在2027年都会出现供不应求的局面,那如果2026年的价格均价能到17w的话,2027年的价格25w的平均均价可能都显得略微保守。

但是虽然价格很高,但是估值却往往对应的快速下降,历史上这个阶段对应的估值往往都在20-40倍之间,我们只给20倍估值。

所以2027年对应的平均价格是25w,对应的估值是20倍。(历史上对应的是2022年,这一年赣锋估值8倍,天齐7倍,估值低是因为22年碳酸锂涨到离谱的价格)

2028:

到了2028年,是否会大幅度过剩或者供过于求,取决于在26年的扩张程度,目前也没法预测 ,感觉大家都会比上一轮更加克制一点,所以28年即使各方面需求或者供给释放出来,导致价格下跌,也不会类似上一轮那么夸张了。对应的价格范围是15-25w对应,对应的均价是20w,但是这个地方已经进入大周期的最终阶段了。所以估值至给10倍。

对应的价格均价是20w,对应10倍估值。(对应2023年,赣锋估值17倍,天齐12倍)

表格里面,如果目前其他业务占比较大的,都没有去计算他们未来的空间和涨幅,自己去计算一下,这个地方不算是不想引战,逻辑上因为传统业务占比较大,那么碳酸锂所带来的增量市值增长是有限的,弹性较小,如果想博弈碳酸锂周期,那么肯定是碳酸锂相对市值较小或者更纯粹一点的更好。

最后:

整体来说,市场锂矿进入拐点向上的周期里,所以最终的看点还是业绩增速最快的方向。小明的26年供需表也出来了,对应的是26年出现供给最乐观的情况下就是紧平衡,稍微供给出一点问题,就是供不应求,个人倾向已经开始供不应求了。

那么业绩增速最快大概率就是锂矿权益产能目前已经落地最多,且单万吨目前市值比最小的未来是在估值修复和业绩提升上面带来的增量是最大的。

当然这里可能争议最大的,就是大家对今年明年以及28年的平均价格,以及对应的估值到底给多少的问题,实际上就这个问题,已经困扰我2-3周了,为什么这篇文一直出不来的关键就是这个拍脑袋的事情很难做,最后个人也懒得那么精确了,上行周期里面,模糊的正确反而是更有意义的事情,不用那么精确。实在做不好这个,可以用未来3年平均市值来参考合理估值,也有可能27年最高价30万打不住,也有可能28年平均价格比20w的更低。

总之一个点,各取所需,这个也只是提供一个思考问题的方式。另外做这个表格有人说带货中矿,说实在的,这个票现在不用吹,如果锂周期没来的时候,上有空间,下有保底的,在这个方向的前3必有中矿,最近强势的走势,也已说明一切。而如果锂周期来了,如果板块炒出一些泡沫,他也会让大家目瞪口呆的。

另外一个最重要的问题就是兑现时间问题,这个就仁者见仁智者见智了,参考上一轮周期大概就是26年底到27年初。另外这一轮资源有色牛市以及大盘的最终点位也不好预测的,只能说如果市场配合,市场流动性允许,复制一下05-07年的资源股的小牛市还是可期的。当然要复制当年资源股的大牛市,还是有点难度,毕竟那一轮资源股的大牛市,不少最低点到最高点涨幅高达50倍左右的。

另外按照上一轮周期最高点,对应机构给的估值就是2021年大概是25倍的PE对应20万的价格。但是实际上最终涨到了60万的价格,后面的涨价都没有给定价了。

所以这一轮周期,最高点市值我们按照2027年25w的价格,给20倍PE去锚定并不算过分。因为如果2026年底上证来到4000-4500点,且其他有色估值也不便宜的时候,市场上2027年动态估值低于20倍且增速还很夸张的标的基本没有了。

(by:柯中投研笔记)