锂电池本周行业更新1-16

1、库存:

本周去库,连续2周没有参考smm的,不过这2周smm的数据还算是修正了不少,上周小幅度累库,本周继续去库。我们不用去纠结每个去库的数据细节了。只用关心在这个1月份的超级淡季,居然能去库,这个要能理解的话,就能懂市场有多炸裂。另外一家本周也是去库的数据。

我们可以看出来中游不少材料商的库存周期是40天,也就是这里他们愿意采购碳酸锂生产原材料,说明他们40天左右交付产品给下游电池厂需求很强。而40天后基本就是春节前后的节点,那么就意味着电池厂在春节前后的需求非常的旺盛。

而电池厂的周期目前看是90天左右,所以基本也就是对应的在3-4月的需求非常的强烈。

核心逻辑就是下游在抢出口,疯狂的扩大生产了,给中游都下了不少订单预期,至少4月份之前是要抢一波的,抢完后再看情况,也可能并不排除把国内的份额先抢的送出去一波,然后4月份后再来补国内的缺口。

所以目前有行业内预测,下周的库存数据会进一步扩大去库的数量。

2、消息汇总

a、sigmla基本停产了,影响今年供应3万吨左右,这个对今年的供需表影响还是蛮大的。

不知道为什么,国内的jxw等江西锂矿关停,市场反馈很大,而这个矿级别也很大了,关停市场都不怎么反馈。

b、容百搞超级合同被问询和停牌。前面搞钠电池合同就玩过一次,现在又来。

c、广期所有小zw,导致碳酸锂期货大幅度波动。

某资金这一波做空碳酸锂,亏损高达100E,目前找上面在投诉。有点多晶硅的那个意思了。要不也跟多晶硅一样,把这个品种给停掉算了。

d、下游开始持续拿仓单,目前排产有明显的提升。这几天仓单的拿货价高达16.3w。

已经开始传,行业下游预期1季度碳酸锂价格高达20-30w。而且开始大幅度的锁定产能。有点那种不赶紧去抢,就抢不到的感觉。

e、宜春异常注重固体废物问题。锂矿尾矿属于固体废物,需要妥善管理。

f、有传南美要搞锂佩克,价格高达17.5万,没有来源。

g、部分电芯厂家,库存非常极限,大概只有1天库存,通过卫星和定位跟踪物流车辆,保证原材料供应。这个确实是有点夸张了。

实际上碳酸锂不少工厂的库存也是压到极致了,这种极致背景下,现在还算是淡季都这样,真到了3-4月份的小旺季,看如何应对。

3、2025年的锂电池数据基本出炉了:

EVTank数据显示,2025年全球锂离子电池总体出货量2280.5GWh,同比增长47.6%。

EVTank在白皮书中分析,出货量的大幅度超预期增长主要来自于储能电池(ESS LIB)领域,尤其是中国之外的储能市场需求的拉动带动了全球储能电池在2025年总体出货量达到651.5GWh,同比增长幅度高达76.2%,大部分出货企业来自中国公司。

新能源汽车领域动力电池(EV LIB)领域,得益于中国市场持续推进以旧换新,新车型层出不穷,新能源汽车出口量翻倍增长等因素带动全球动力电池出货量增长42.2%至1495.2GWh。

小型电池(SMALL LIB)领域,新领域如AI、人形机器人、eVTOL等开启产业化应用的早期阶段,为未来小型电池创造了较大的市场想象空间,2025年全球小型电池出货量133.9GWh,同比增长7.9%。

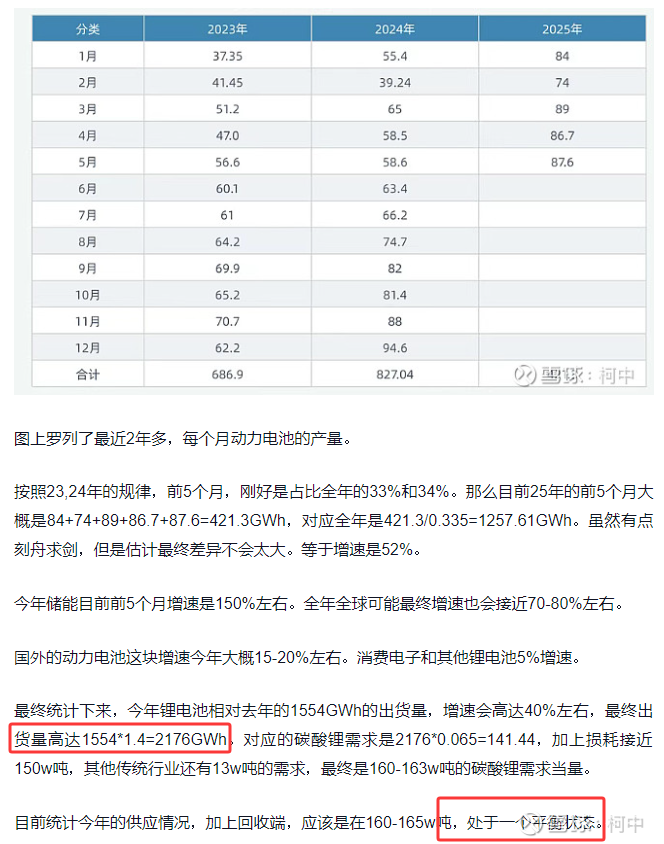

我们早在2025年6月份的时候写了一篇关于《碳酸锂的周期在哪(二)》的文章里面就预测到2025年大概能出货2176GWh,现在回头看还是过于保守。

当时写文后,不少人都认为我疯了,而且下面说去年出货量只有不到2000GWh,或者1800GWh的大有人在。

事实证明,我还算是保守和客观的。里面预测的储能全年增速70-80%,最终储能增速落在了76.2%,刚好是在增速中值附近。比企业预告的业绩中值范围还靠谱。要知道这个文章是去年6月份发的。

所以我们在前面11月份预测2026年的锂电池出货量3000GWh,目前看肯定是保守估计,目前不少第三方咨询公司都已经预测到3000GWh以上了,个人觉得最终可能会靠近3200GWh,明显的超大家的预期,因为今年刚好又出了个出口退税的政策,抢装逻辑必然会加速今年的出货量的,因为这个政策是上周才出来的,很多咨询机构还没有把这个变量考虑到模型里面去,包括一些国外的投研机构伯恩斯坦给了明年的预测,也是在3000GWh+的。今年年末的时候,搞不好到时候会把国内的一些需求先暂缓,赶紧先送出去,然后再2027年初再来填补国内的空缺,毕竟是6%的差价。

总之一个点,今年的需求肯定是毫无问题了。至于2027年需求再差也差不到哪里去,关键是锂矿明年的增量非常有限了,落地且能投产的矿山越来越少。

我们在《碳酸锂的周期在哪》 详细讨论过,锂矿的扩产并不比铜矿快多少,毕竟是采矿行业,以前快是因为不规范,违规等其他原因,现在开始各方面规范,包括国外也开始规范了,所以想快是不存在的。没有个2-3年想落地都是在违背采矿行业的历史规律。所以供需平衡打破后,不是短期能逆转的。

所以需求比我们想的要乐观,供给比我们想的要困难,那么最终的结果就是供需错配只会来的更大一些。

4、股票不涨的问题?

这个原因我们也不好过多的评论,市场有自身的运行规律。今年有色大年我们在前面也说过,如果有色板块继续炸裂性的向上走高,走出较强的赚钱效应,等到碳酸锂价格在20w或者更高的价格落地后,自然体现在业绩上都只有个位数的估值。

这个时候比价效应就会出来了,自然会有资金来抢的。

另外就是这个行业确实是机构不怎么覆盖的,科技那边但凡有个上修,就立马反馈且大涨,锂电池这个行业从去年到现在不知道要上修多少次预期了,但是就是不反馈。特别是今年本来大家都担心需求问题的,第一个是汽车的补贴和销量的问题,第二就是储能的增速预期问题。

另外还有碳酸锂的供需问题,已经很明显供需逆转了,不少机构今年还是拍过剩的,这些做研究的机构都可以拉黑了,如果是1-2次的误判可以说是水平问题,但是持续的误判那就不是水平问题了,是人品或者态度问题,等于睁眼说瞎话,这种参考了还有什么意义呢?就跟前端时间的SMM一样,非要搞的大厂抛弃了,才认识到自己的问题,做声明和修复。

最近通过补贴,最近汽车销量明显的回升,预期也改善了太多,第二就是因为退税的政策,今年的储能需求基本是锁死了,至于明年那再说,就这2个最核心的增量需求都边际改善了,市场还是不反馈,那只能说明带货的卖方和机构确实是实力太弱,水平太差。这么明显持续超预期的点,都不来,非要等到1季度落地,最终数据超预期后,才最终追高认可?

总之一个点,市场趋势目前还是朝着周期多头的方向在发展,所以这里需要一些耐心等待。

碳酸锂锂矿方向,现在离市场共识的供不应求时间还早,毕竟今年市场主流共识是紧平衡,但是实际上这主流共识是明显的保守共识,需求已经远超预期,市场还没反馈。另外市场共识的是明年才会真正的供不应求,而我们只是过早的预判在了前面而已。

(by:柯中投研笔记)