锂电池本周行业更新1-23

1、库存

本周库存继续去库为主,产能小幅度下降了-388吨,库存去库了-783吨。2个主要平台都是去库为主的,所以我们基本可以确定趋势基本已经形成了。

有人关注的点说这里去库速度太慢了,而且昨天还一度有小zw出来说是累库的,导致期货有所跳水。

产能小幅度下降跟检修有较大关系,本来过去几年1季度就是锂盐厂检修的旺季,今年检修实际上已经算是延后且检修的量都不算大的,还是下游需求太旺了,大家都有所克制。

2、锂矿行业超级周期?

我们看一轮商品周期的时候,很少出现上游供给被压缩,下游需求炸裂的双击形态。更多的是需要有一个去产能的过程,所以在去年底部的时候,很多声音都喊说锂矿行业没有去产能,所以反转是不现实的。

我们回过头客观的说,如果不是去年7月份的矿产法以及全球储能出现爆发式增长叠加混动向纯电过度的阶段结束,开始走下坡路,重卡性价比较高需求炸裂,这些等多重因素共振,锂矿的反转确实需要等到今年的下半年。

所以我们为什么才说这一轮锂矿是超级周期呢?因为需求的炸裂性增长叠加了上游供给的制约限制导致出现了双击。而正因为这个双击,导致在现在1月份这种传统的需求淡季里面,碳酸锂的产能持续维持高位,都无法累库。

很多人都没有理解或者根本没有意识到这个淡季去库的逻辑是多么的夸张,反观碳酸锂这么多轮周期,没有哪轮周期是像这轮这样,供给被压缩,需求炸裂性增长,而产能持续排产高位,还能在淡季还能去库的,且最重要的是每个环节库存只有不到1周?要知道现在国内每个月消耗高达12-14万吨,平均每周3-3.5万吨,而整体库存只有10万吨,平均到每个环节只有2-3w吨,1周都不到,也就是说只要哪个环节的库存或者物流出现问题,都面临停产的风险。

所以哪个企业敢冒这个风险?按行业和周期规律来说,下行周期整个行业是应该去库为主,而上行周期整个行业应该是累库为主,但是现在确实已经供不应求了,所以都还达不到累库的情况。没有货怎么累?

3、消息汇总

a、尼日利亚也开始增收其他税种了,间接提高了1.4万每吨的矿产税收成本,所以以前尼日利亚的手抓矿在没有任何税的情况下,成本可以做到4w-5w的样子,现在正规后,不仅仅这个税是单独收的,还有其他的税都要交,合计下来,成本直接来到7-8w。所以低成本是不存在的了。

b、有机构开始认可固体尾矿法是针对品味低的瓷土矿的,这种大级别的尾矿,也找不到适合尾矿库的时候,基本是很难上量的。所以未来江西的瓷土矿即使换证成功,10-15w的开采规模基本已经算是顶峰了,因为在这边找到大规模的空地做尾矿库是件非常困难的事情。

这个把未来的预期也给卡死了。而且如果真的都停掉,个人目前预期,没有1年是开不了的,因为都没有尾矿库,都需要环评和新建,加上安许证。

这个市场都还没有真正反馈,因为卡的2个点都是市场无法接受的,一个是卡的未来整体产能的预期,一个是卡的短期产能落地。上一轮周期,某德和国x想在宜春把产能扩大到50万吨的声音还犹在耳边。

c、发布《关于审理矿产资源纠纷案件适用法律若干问题的解释》

这个里面详细的解释了去年7月1日颁布的矿产法里面遇到的一些细节和一些约束。2月1日开始执行。

d、锂盐厂1-2月份进入检修旺季,目前1月份整个产能影响大概7000-8000吨,2月份影响大概6500-7000吨。

e、12月份智利碳酸锂进口数量同比大幅度减少,去年我们增速这么快,进来的减少,只能是消耗我们自身的隐藏库存了。

f、摩根大通认为短期锂价会继续向上,中期不好判断。

另外他们主要交流观点认为jx的jxw复产要到下半年,实际上按照目前出现的问题,今年内都很难开了,这里涉及到环评,尾矿库,安许证等各方面问题,要知道jxw之前的安许证是去年初才拿到,比建成要晚了快2年时间。而江特的矿因为安许证到现在都还没开,猜一猜到底是jxw先拿到安许证还是江特呢?

当然有人说可以试经营挖卖,实际上这种玩法如果真可以,江特到现在还不能去试挖然后售卖吗?

4、涨价后对储能的影响。

很多人说碳酸锂价格到20-30w,对储能的装机会有一些抑制。

第一个点就是实际上碳酸锂的成本占比在储能系统里面占比和涨价幅度并没有大家想的那么高,每个省份的补贴和差值都不一样,也不能一概而论。所以不要拿什么IRR说事情,不要人云亦云,自己动手算一下到底是如何的。如果是问的AI就别出来说事了,那AI能把兆瓦时和GWh换算清楚的都没几个。

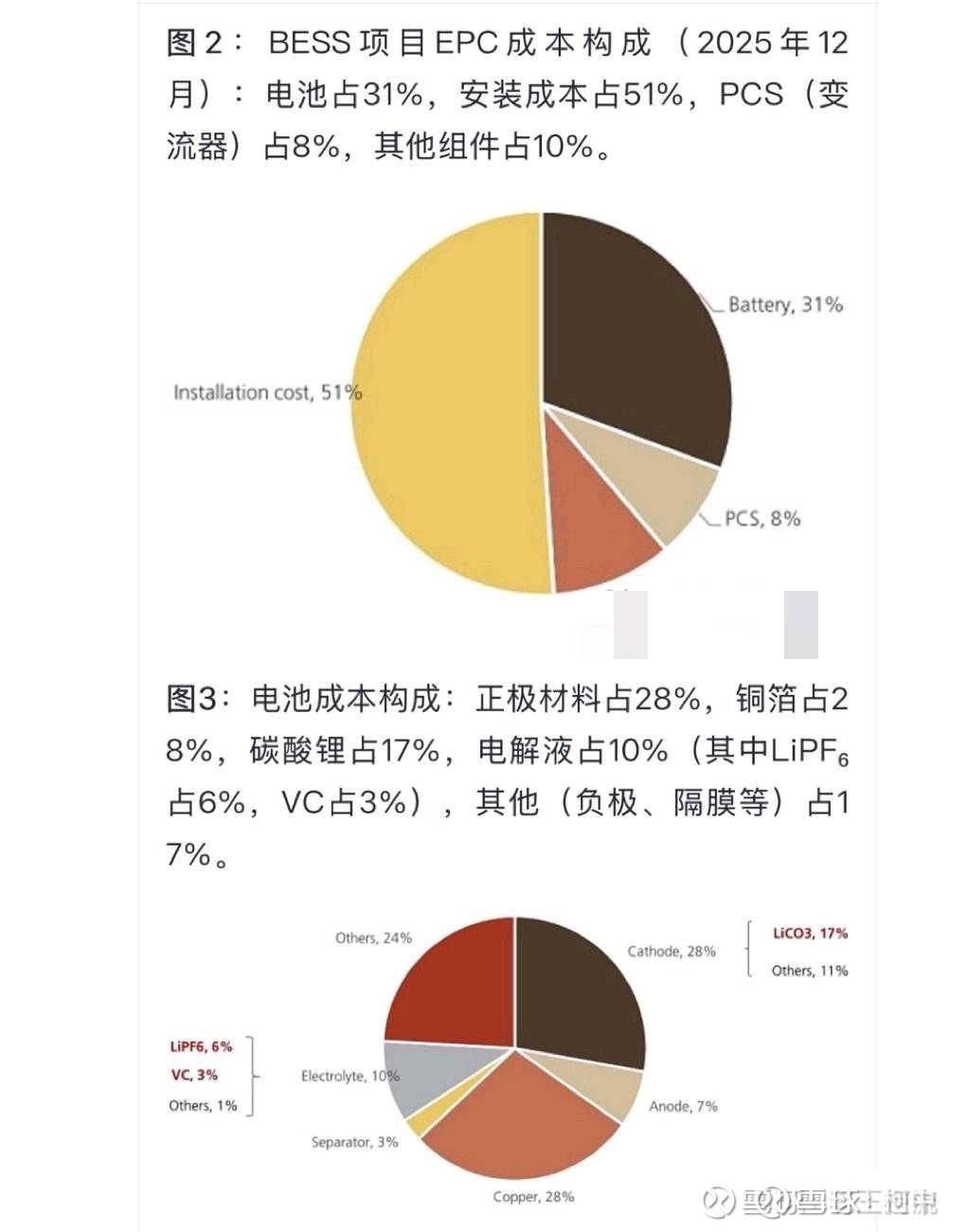

一个储能电站就光只有储能设备吗?地基,基建都是较大的费用,所以电芯本来只在电池包的一半左右的成本,而PCS报价里面占比8%,而储能系统还有EMS的费用,算在储能系统里面5-15%的成本, 最后储能系统在储能工程里面又占比多少呢?工程包括土建与场地成本,这个与项目选址和场地条件强相关,占初始投资的 5%-15%左右。还有运营,贷款等其他后期费用叠加,所以大家想一下,整个算下来电芯这个玩意在整个储能工程里面能占多少?

借用热心网友一张图参考一下:

第二就是,储能的出货量和装机量中间存在较大的时间差异,前后差不多有7-12个月时间,有的更长差不多要1年多,所以很多人没搞明白出货量和装机量的区别,导致的结果把装机量数据拿出来唱空储能,毕竟储能是大工程,从建到最后调试好并交付时间周期是有点长的,但是产品要先做的,所以这中间的时间差非常的长。所以涨价对储能最终的价格影响,滞后性非常强,至少都是10个月-1年后的事情。所以现在即使价格在今年后面涨到了25-30万吨的价格,对市场的需求压制也是明年的事情了,因为大家都是按照合同基准价格加上原材料的浮动比例来结算的。

5、涨价后,钠电池替代份额?

不要再来搞笑了好吗。都不想反驳这些观点。爱信就信,就像8w的时候,信某德说碳酸锂只配8w的价格,信的人很多,现在亏到姥姥家了。

6、碳酸锂月均价怎么看,计算器怎么按?

碳酸锂月均价就是看碳酸锂主力合约的20日线,这个线的价格就是月均价,可以理解为企业当月基本就是按照这个价格算按计算器的,目前1月的月均价已经马上到15万。

7、锂矿板块市场估值问题?

存储就能40-60倍或者更高估值,而锂矿就只配10倍估值?这两个都是超级周期。但是估值是不应该有偏见的。

我们之前讲过估值的动态性以及市场的流动性问题。这个并不是涉及到行业问题,而是市场的问题。

市场流动性好的时候,就可以给高估值,一个企业的估值基准是基于市场流动性来给的。所以不要拿着一个具体的锚说熊市给10倍,那么现在流动性如此炸裂的时候还是给10倍。

按照现在的价格,按给锂矿板块按计算器,几个主流弹性标的今年的估值现在只有10倍左右了。

元旦的时候,我们写了个26-28年的权益表,里面给今年的均价是17w,有人说我太过于乐观,有点疯狂,因为计算器按冒烟了。现在1月还没过去,价格已经17w+了,到底是我乐观,还是市场疯了?

我们之前说过,如果市场到了今年下半年,就会按照明年的价格和产能去按计算器给估值了,那么到了2027年的1月31日看年报预告的时候,大家就会看见2026年的业绩对应当时的市值,静态估值大概率是20-30倍的。那么就意味着现在锂矿板块都有2-3倍的上涨,这个还是在价格一直维持在17w左右的情况下,如果价格进一步上涨到25-30w的时候,板块的估值将都只有个位数。

所以现在预期差大不大?现在这日线级别走势还有那么重要吗?市场上但凡还能找第二个这么强预期差和确定性,且估值低的方向?

之前碳酸锂周期你们说看不清楚看不懂,投研能力不够,系列文章手把手教你们如何判断,现在价格已经到17w+了,确定性已经出来了,这么大的预期差,这钱不赚,说明机构够傻,真只配追高。

(by:柯中投研笔记 @柯中投研笔记 备用+隔壁号)