锂电池本周行业更新1-31

1、库存

本周库存产量-648,库存-1414,富宝小幅度累库。

整体前者库存来到了10.74万吨,后者库存来到10.48万吨,基本是差异不大,可能这就是行业最真实的库存情况了。

目前还是处于一个淡季持续去库的情况。库存数据下图较为清晰

库存有所转移,是电池厂的库存在明显下降,有克制性的没有采购。

2、广期所碳酸锂业务专题培训

这个周5开的,完全就是针对碳酸锂和推钠电池的宣传会,他们结论就是碳酸锂不算江西都是可能过剩的,请让他们把可能去掉,他们至少想说,有略微不好意思。

现在江西还在供应的情况下,已经供需错配不平衡了,江西如果4-6月份停掉现有产能,这供需直接会再次出现较大的错配。

到时候就是谁手里有碳酸锂,谁就有份额的问题了,可以不抢,那就等于是失去了份额。

话说一个碳酸锂业务的培训会,一个生产碳酸锂的企业都没有,也是搞笑了。

3、有色金属大震荡

昨天晚上黄金白银大幅度震荡下跌,导致整个有色方向大幅度下跌,这个下跌也直接影响了碳酸锂的情绪,叠加上面那个会,直接干了个跌停,更多的还是情绪和有意压制。

但是因为跌停,价格美丽,所以有下游厂家直接大幅度拿货。一天拿了这个月基本20%份额的货。

20260130,40家样本贸易商合计成交量11669,其中给下游10819,给贸易850,成交基差集中在05-2000到-500,点价区间集中14.8-15.4,另之前后点价的订单今日完成后点价2000吨以上(不计入今日成交统计)。本周合计成交22209吨,给下游19719吨,贸易2490吨;1月合计成交57959吨,给下游46374,贸易11585吨。

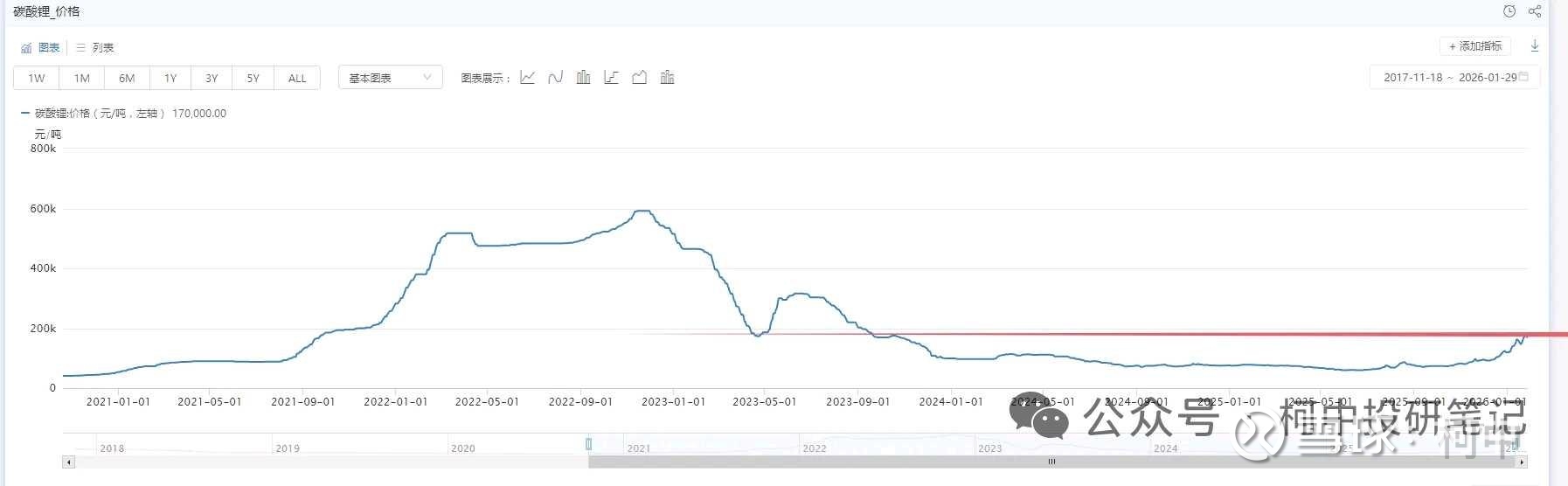

4、18w附近的压力位

实际上在历史上几轮周期18w附近都是有强压力的。第一轮周期的2017年就是在17-18w见到了顶部。

第二轮在2021年冲到18w后明显放缓了上涨速度,而后才慢慢摆脱18-20w的区间后加速。

2023年下跌的时候,从60w跌下来也是跌到18w的位置企稳了一波,而后反弹后支撑了两次才跌破。

所以这里冲到18-19w的价格出现回调调整也是很正常的。见下图:

这一轮上涨时间从去年7月份涨到现在半年多一点的时间,5.8w到18.9w,上涨了3倍多一点,已经远超上两轮的上涨速度和斜率了,只能说是这一轮极致的库存模式和快速的供需错配导致价格拉升有点超预期,所以调整一下也很正常。

5、其他消息

a、钠电池试车测试,话说钠电池两轮车都玩不下去了,还搞四轮车测试,这玩意体积大,又重,车辆重量对续航影响极大的。

问问自己,会不会买钠电池的车,当然如果钠电池的车销售提成高,也会有一些人买的。

b、上周某期所说是电话指导多头平仓

实际上如果真能压制住价格,也不会涨到18-19w了。还是刚才说的,后面如果不抢货,等于份额的下降。特别是下半年,几大厂家产能要扩大拉起来一些,而碳酸锂是有限的,如果原材料不够,是会影响产能利用率的。

c、不少江西过期瓷土矿公告取消采矿证,另传江西其他瓷土矿4-6月停产换证

该消息不好过多评价和展开。存在不确定性,不过真停会给现在的供给预期产生较大的心里影响,毕竟现在江西产能有8-10万吨当量。

d、查期货超仓的事情。

这个核心还是申报的事情,多头不少关联持仓有所跑路,更多的还是偏情绪为主,跑完就释放掉了。现货需求依然炸裂,期货放大了情绪。

e、某锂盐大厂的仓库被买空了。

另有贸易商会找人借现货。

f、几大锂盐厂家回应产品销量很旺,供需两旺。

6、关于完善发电侧容量电价机制的通知(114号文件)

这个上周出来的,居然有人说是利空储能和碳酸锂,真的是啥都不懂都能乱评价。

就跟去年136文件出来,也说是大利空储能一样,结果实际上真的是这个文件才开始了国内储能的大爆发。

所以这个通知实际上也是促进储能行业发展组合拳的一部分,里面将之前不确定性的收益部分确定了边界,让盈利有了更好的保底,这样大家搞储能确定性就更大了。

行业内部的人认为,过去几年对光伏太阳能风能这块大幅度新建导致的消纳问题,只能通过未来大幅度的新建储能业务来解决。所以储能的业务需求基本盘是有保底预期的,加上114号文件的加持,确定性更大。

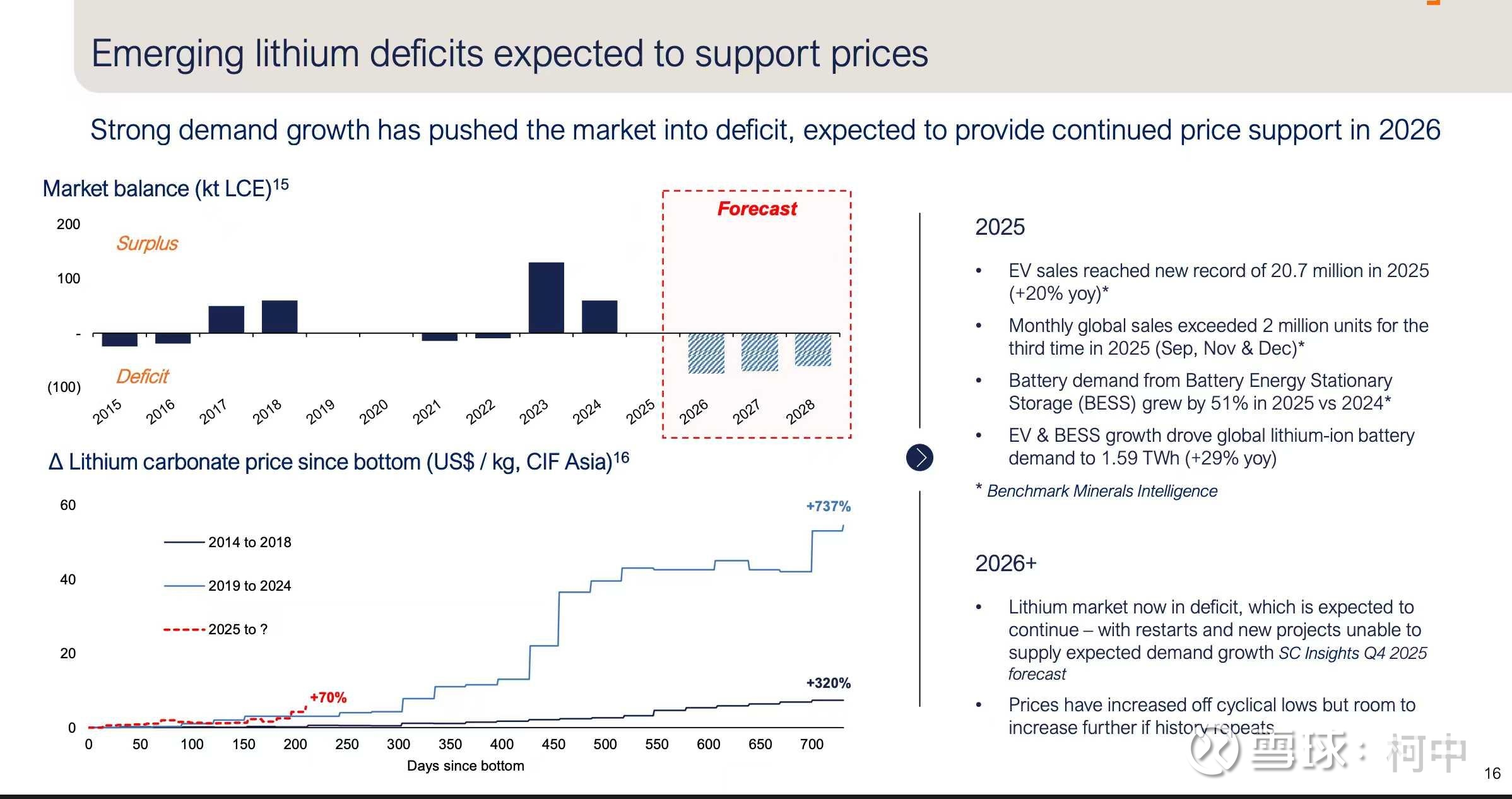

7、LTR公布业绩

在这个业绩文件里面有张图是需要分享一下的

这里面将几轮上涨周期的时间画了个图,对比这一轮的上涨时间大概处于什么位置。前面我们也说了,这一轮上涨的速度是最快的,原因就是库存和消化比例是这几轮最低的。

怎么理解这个,就是比如说以前一年消耗50w吨碳酸锂,库存5w吨,比例就是10%,大概是旺季4-6周的量,而需求到上一轮80-100w吨的时候,还是10w吨库存,就还是10%的量,而这一轮目前今年的需求已经是200-210w吨的量,还是10w吨库存,那就只有5%的比例了,对于旺季的时候,只够几天的量,这种库存量比得出过剩的结论,只能说是屁股决定了脑容量。

而且文件里面直接指出26/27/28年都会供不应求,我们不能都是看锂电池企业怎么说,要看看市场真实的库存供需比例,相信常识。

最后,锂矿企业不少公布了2025年业绩预告,拐点明显,25年已经是过去时,大家包括机构在2025年三季度的时候(2025年10月底)给了一些25/26/27/年的业绩预测,当时对碳酸锂价格的预期都保守的不行,所以对碳酸锂企业在2026年的估值以及盈利的所有预测都是错误的,并要上修的。

现在1月份碳酸锂价格的均价已经接近16w一吨,那么就意味着最迟4月份,所有券商将大幅度的上修锂矿板块在2026年的盈利以及估值,很多配置资金不是不想配,他们是需要看见明牌的业绩落地才好配置,所以我们可以预期的是等待4月份年报和一季度报告落地后,机构上修今年的业绩盈利和估值引起的机构抢筹。

(by:柯中投研笔记)

$中矿资源(SZ002738)$ $赣锋锂业(SZ002460)$ $紫金矿业(SH601899)$