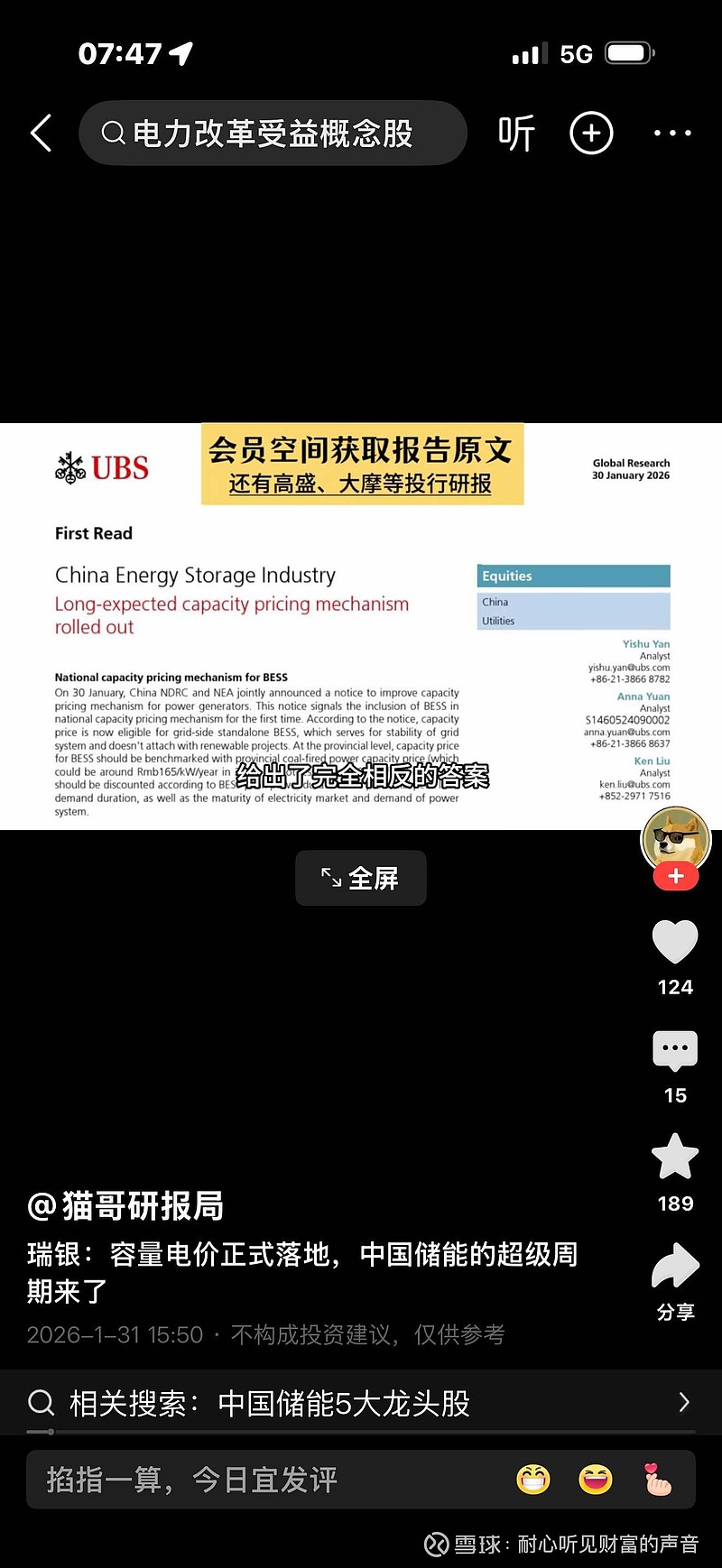

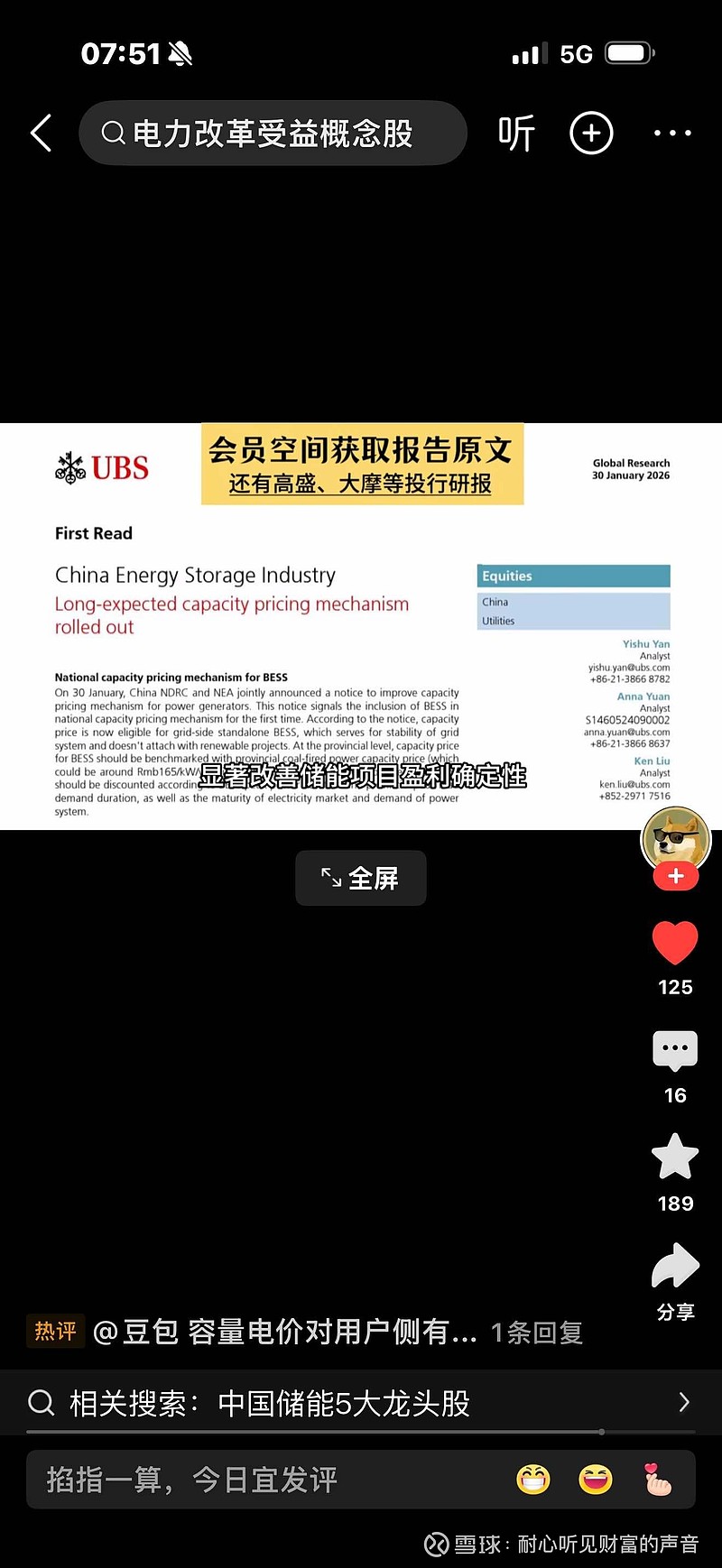

$中矿资源(SZ002738)$ $赣锋锂业(SZ002460)$ $盛新锂能(SZ002240)$ 你以为储能行业的增长故事已经走到尽头?瑞银在最新研报里给出了完全相反的答案。本期解读的研报由瑞银证券亚洲有限公司发布。研报数据显示,一百元每千瓦的容量电价就能将储能项目的内部收益率从百分之三提升至百分之八。瑞银认为,随着国家储能容量电价机制的正式落地,中国储能行业的需求将迎来爆发式增长。首先,瑞银指出,一月三十日,中国国家发改委和国家能源局联合发布通知,完善发电容量电价机制,首次将独立储能纳入全国容量电价机制。根据通知,电网侧独立储能项目将具备容量电价资格。该类项目主要用于保障电网系统稳定运行,不与新能源发电项目配套建设。在省级层面,储能容量电价将以当地煤电容量电价为基准,二零二六年预计约为一百六十五元每千瓦每年,或者不低于固定成本的百分之五十,并根据储能项目的放电时长、当地尖峰负荷需求时长、电力市场成熟度以及电力系统需求进行折扣调整。其次,瑞银认为,容量电价作为覆盖固定成本、提升项目收益的关键机制,这一高层指导意见将有效消除储能项目内部收益率的不确定性。瑞银测算,一百元每千瓦的容量电价可将储能项目的内部收益率从约百分之三提升至百分之八。在此之前,仅部分省份对储能项目给予容量补偿,而此次通知将储能容量电价的适用范围从部分省份扩大至全国,这意味着储能需求将迎来更大的增长空间。瑞银预计,各地省级层面的容量电价细则,比如具体规模、覆盖范围等,将在近期陆续出台,这将进一步激励储能开发商加大投资力度。瑞银同时指出,新能源并网压力较大的省份,更有动力出台对储能更为友好的容量电价机制。此外,瑞银认为,容量电价的出台能够抵消锂价上涨带来的成本压力,储能项目的收益水平将得到改善。此前锂价上涨引发市场担忧,认为这将挤压储能行业的利润空间,抑制市场需求,但瑞银认为容量电价的引入能够对冲成本上涨的影响,同时储能项目收益的确定性增强以及需求前景的改善将提振储能行业的市场情绪。以阳光电源为例,其年初至今股价已回调百分之十二。瑞银认为,这一调整已充分反映市场对锂价上涨的担忧,此次股价回调使得该公司的投资吸引力进一步提升,瑞银维持对阳光电源的买入评级。最后总结,瑞银研报的核心逻辑是,国内容量电价机制落地,将显著改善储能项目盈利确定性,抵消锂价上涨影响,带动行业需求爆发,相关上市公司投资价值凸显。需要指出的是,以上研报观点仅用于信息参考,不构成任何投资建议。储能行业仍面临诸多风险,包括国内新能源装机增速不及预期、峰谷电价差收窄、储能市场准入不及预期、中国储能产品出口面临更高关税或其他进口限制等,投资者需结合自身情况谨慎判断。