粤高速A内在价值分析系列-高速公路行业分析

1、 高速公路行业存在着显著的“二八分化”现象。

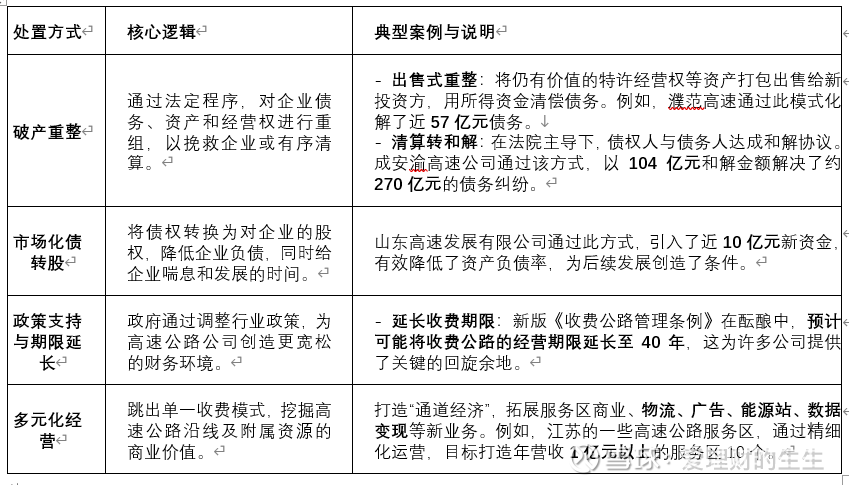

根据统计,全国约 70% 的高速公路项目处于亏损状态。当这些公司无法在收费期内收回成本并背负沉重债务时,通常会通过以下几种方式来解决债务问题。

将主要的债务处置方式梳理成了下面的表格:

总的来说,对于大部分无法依靠自身收费收回成本的高速公路,并非无路可走。通过法治化和市场化的破产重整、创新的金融手段、适时的政策支持以及积极的多元化经营,这些承载着公共职能的交通动脉能够找到化解债务负担的路径,从而继续在经济发展中发挥作用。

2、如何看待高速公司的投资价值

理解这些债务处置方式后,我们可以更理性地看待高速公路公司的投资价值:

“暴利”并非行业全貌:日均巨额的通行费收入,大部分都用于偿还建设时产生的巨额贷款本息(占比可达80%以上)以及养护运营。由于前期投资巨大,许多高速公路公司背负着沉重的债务。

关注路网位置与经济腹地:正如“二八定律”所示,位于长三角、珠三角等经济发达地区的核心路段,因其庞大的车流量,盈利能力强,是行业的“现金牛”。而中西部地区的一些路段,因车流量不足,收入可能难以覆盖成本。

债务化解能力是关键:一家高速公路公司能否稳健经营,不仅看其当下的营收,更要看它管理和化解历史债务的能力,以及能否成功开辟“路衍经济”等第二增长曲线。

对于高速公路公司的投资阶段选择,基于其独特的商业模式和生命周期,“青年期”和“中年焕新期” 通常是更具性价比和确定性的投资阶段。

1、各阶段深度解读

1. 建设期(概念期)

- 特点:公司上市融资,用于新建道路。充满故事与概念,但无实际运营收入。

- 投资价值:极低。此阶段不确定性最高,投资犹如一场赌博。你投资的是一个蓝图,最终路况、车流量、盈利皆未知。

- 关键指标:项目可行性研究报告、资金到位情况。

2. 青年期(黄金播种期)

- 特点:道路通车初期,车流量处于快速爬升通道。

- 投资价值:非常高。此阶段是典型的“戴维斯双击”机会。随着盈利快速增长,市场会给予更高的估值。你投资的是其确定的成长性。

- 关键指标:月度车流量同比/环比增速、单车通行费收入。

3. 成熟期(现金奶牛期)

- 特点:车流量增长放缓,但现金流极其稳定。

- 投资价值:中等。此阶段投资价值回落,但风险也较低。公司的价值在于其稳定的分红能力。此阶段需开始警惕潜在的分流风险。

- 关键指标:股息率、分红政策、平行道路的规划情况。

4. 衰退期(价值陷阱期)

- 特点:受新开通平行道路分流,或收费权即将到期,收入和利润下滑。

- 投资价值:极低。这是价值陷阱的高发区。市场预期恶化,估值被压缩。你面临的是本金的永久性损失风险。

- 关键指标:分流道路的开通时间表、剩余收费年限。

5. 中年焕新期(第二春期)

- 特点:公司对核心路产启动改扩建,并以此申请延长收费期限。

- 投资价值:非常高。这是另一个黄金买点。你投资的是一个价值重估的机会。市场对分流的悲观预期达到顶点,而改扩建的成功将打破收费权到期的宿命,重置公司的成长逻辑。

- 关键指标:改扩建项目的批复文件、资本开支计划、新的收费期限核定。

总结与策略

对于真正的价值投资者而言,“青年期” 和 “中年焕新期” 是最值得关注的阶段。

- 青年期是分享公司从小到大的成长红利。

- 焕新期则是以折扣价格,投资于公司卓越的资本再投资能力和强大的护城河,期待其穿越周期、重启增长。

在实际操作中,你需要:

1. 识别周期:判断你关注的公司正处于哪个阶段。

2. 耐心等待:等待“焕新期”的布局时机,通常出现在市场因分流担忧而极度悲观时。

3. 密切跟踪:紧盯改扩建工程的进度和政府批文的落地。

希望这个基于生命周期的框架,能帮助您更系统地评估高速公路公司的投资时机。

本文是基于公开信息进行的个人研究、分析与推演,旨在记录个人投资历程并促进交流学习。它不代表任何机构观点,也不构成对任何证券或金融产品的买入、卖出或持有的建议。