华为激光雷达“扔王炸”:896线量产,谁在背后“闷声发财”?

近日,华为乾崑发布全球首款量产896线图像级激光雷达,将行业从“点云级”直接拽入“3D高清成像”时代。 这不仅是参数上的碾压,更是一场关乎未来L3+自动驾驶话语权的“范式革命”。当所有人的目光聚焦于华为和它的车时,一个更确定、更隐秘的财富逻辑正在产业链上游悄然上演——真正的“铲子”,已经握在了少数龙头公司手中。

第一节:技术“核爆点”:为何896线是“游戏规则改变者”?

传统激光雷达,无论128线还是300线,其输出结果被称为“点云”——由无数离散的、稀疏的点构成的环境轮廓。它更像一个高度精确的“素描”,能勾勒出物体的大致形状和距离,但缺乏细节。 而华为乾崑的896线激光雷达,其核心突破在于“图像级”。这意味着它生成的点云密度极高,足以构建出堪比摄像头画面的细节和置信度,实现了从“素描”到“高清3D照片”的跃迁。 这一跃迁带来了两个根本性改变:

从“辅助”到“核心”:

传统激光雷达在感知系统中常扮演“补盲”和“测距验证”的角色,主感知仍依赖摄像头。而896线雷达能提供厘米级精度、高置信度的3D环境模型,有望成为车辆决策所依赖的主传感器,大幅降低对复杂视觉算法的依赖。

抬高行业天花板:

它为城区复杂场景(如“鬼探头”、夜间强眩光、不规则障碍物识别)的感知提供了近乎完美的硬件解决方案。这为L3级及以上自动驾驶的大规模落地扫清了关键障碍,同时也迫使所有高端玩家必须跟进,开启了新一轮以“线数”和“成像质量”为核心的“军备竞赛”。

第二节:产业链重构:赢家、输家与“卖铲人”

华为的“王炸”不仅炸开了技术天花板,更在产业链中激起了层层涟漪,重塑着利益格局。

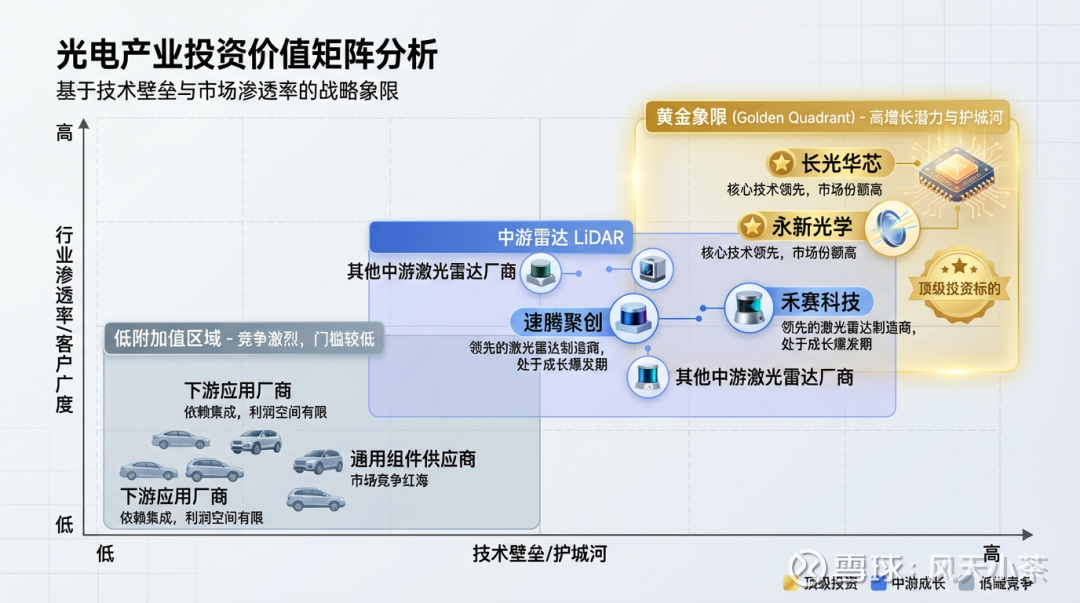

上游:确定性最高的“铲子股” 技术升级最直接的受益者,是提供核心元器件的上游供应商。无论中游整机厂谁胜谁负,只要技术向高线数、高性能演进,对他们的高端产品需求就是刚性的。

光学龙头【永新光学】: 激光雷达内部充满了透镜、棱镜、转镜、窗口片等精密光学元件。896线意味着更高的分辨率、更复杂的扫描模式,对光学元件的数量、精度和可靠性要求呈指数级提升。 永新光学作为国内激光雷达光学部件核心供应商,已深度绑定禾赛、图达通等行业多数头部客户。技术升级直接推动其单机价值量和毛利率双升,使其成为穿越技术周期、分享行业增长红利最确定的标的之一。

芯片龙头【长光华芯】: 高线数的物理基础,是激光发射端(VCSEL或EEL)的芯片通道数量与集成度。896线需要芯片在极小面积内集成近千个独立发射通道,技术壁垒极高。 长光华芯是国内高功率VCSEL芯片的领军者,其车规级产品已进入多家头部厂商供应链。行业向高线数、芯片化(从分立器件到集成芯片)演进,是对其高端技术能力最直接的拉动,护城河深厚,替代难度极大。

中游:格局剧变,压力与机遇并存

独立整机厂商面临挤压: 如禾赛科技、速腾聚创等,将直接面对华为“技术(896线)+生态(鸿蒙智行)+终端(问界等车型)”的全栈竞争压力。它们的出路在于:1. 加速自身技术迭代,推出对标产品;2. 深耕“去华为化”的整车客户群体(如理想、比亚迪等);3. 开拓机器人、智慧交通等非车载蓝海市场。

华为生态伙伴可能受益: 部分具备特定技术协同能力的公司,可能借此切入华为供应链。例如,光峰科技(与华为在激光显示领域有合作)的激光技术,或能在激光雷达发射模块找到协同点,但这属于潜在机遇而非确定性受益。

下游:性能提升的最大体验方 华为智选车伙伴【如赛力斯】:率先搭载顶级硬件,使其智能驾驶能力形成“代差”优势,成为最核心的产品卖点之一。这直接助力其品牌价值上攻与销量提振,享受技术红利的最前端。其他整车厂:面临“跟进或掉队”的战略抉择。为了不在下一代智能驾驶竞争中落伍,主流车企将被迫加速激光雷达上车的进程,并追求更高性能的配置,从而从需求端加速行业整体技术升级和成本下降的循环。

第三节:投资透镜:为何要聚焦“卖铲人”逻辑?

在这样一场颠覆性的技术变革中,投资者的目光更应聚焦于“卖铲人”逻辑,原因如下:规避中游“乱战”:整机市场因华为的强势入局,竞争已从“蓝海”转向“红海”。价格战、技术战、生态战交织,格局远未稳定,投资不确定性高,波动大。拥抱上游“确定性”:长光华芯、永新光学这类公司,不直接参与下游的品牌竞争,而是服务于整个行业的技术升级需求。只要激光雷达朝着“更高性能”发展,它们的订单就是确定的。这种商业模式更稳健,利润转化路径更清晰,是典型的“潮水退去才知道谁在裸泳”中的“泳裤”提供者。

护城河分析:长光华芯的护城河在于:芯片设计与制造的知识产权壁垒、漫长的车规级认证周期(一旦进入供应链不易被替换)、以及在高功率VCSEL领域的先发与规模优势。永新光学的护城河在于:超精密光学加工工艺(非标、高难度)、与主流客户建立的深度绑定与联合研发关系、以及满足车规级大批量一致性交付的能力。 它们共同构成了在产业链关键环节的“必选项”地位。

投资/商业启示

对投资者的启示:在科技产业颠覆期,应优先关注产业链中具备高技术壁垒、高客户粘性、且处于价值关键环节的“卖铲型”公司。它们往往能提供更确定的成长性和抗风险能力。当前,激光雷达产业链的投资焦点应“重上游、选中游、观下游”,在上游寻找技术迭代的“压舱石”。

对企业的启示:对于科技巨头而言,华为案例证明了构建从核心元器件(如芯片)到系统集成、再到终端生态的垂直整合能力,已成为建立终极护城河的关键。对于传统供应商而言,则必须选择绑定技术领先的生态巨头,或持续进行高强度、前瞻性的研发投入,避免在快速的技术迭代浪潮中被边缘化。

华为这次“技术升维”,无疑给火热的智驾赛道又添了一把猛火。在你看来: 1.“图像级”激光雷达会彻底取代纯视觉方案吗?还是两者会长期共存、融合?2.除了文中提到的光学和芯片,你认为激光雷达产业链还有哪些细分领域(例如,探测器、模拟芯片、结构件)的公司会因此受益?欢迎在评论区分享你的高见!

免责声明 本文提及的所有公司及案例,仅为逻辑推演与原理说明之用途,不构成任何形式的投资建议。读者需知市场有风险,投资需独立决策、审慎判断,切勿据此进行操作,一切盈亏自负。