迪安诊断中报简述

清风有鱼

· 四川

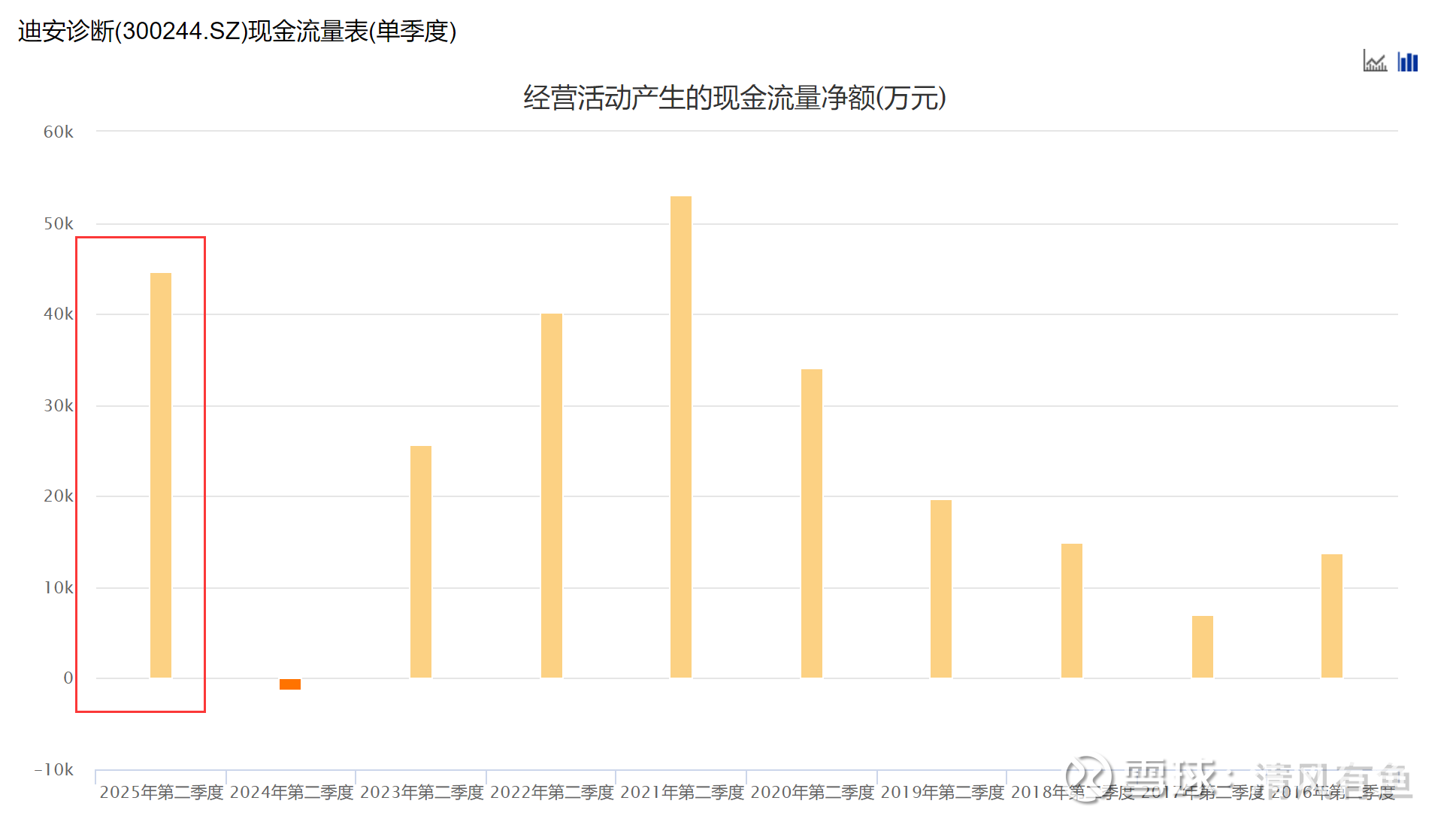

早上,花了差不多1个小时,读了一下迪安诊断的半年报。其实,最大的亮点就是,经营性现金流了。公司提出了现金流>利润>营收的目标,然后现金流就得到了极大的改善,说明什么呢?说明迪安诊断的团队执行力非常强。

我个人是这么理解的,与其虚假的繁荣,不如挤掉水分,实达实的回款。因为本身迪安所处的行业就面临地缘政治、医改政策、行业周期、技术升级四个周期相互叠加,IVD行业处于大变局的震荡期和平台期。公司的应收账款一直居高不下,此时再追求规模只会让公司账面进一步难看,收不回来的账款不断吞噬公司的利润,虚假繁荣资本市场也不会买账。

而且,经营性现金流是公司最重要的生命线。。在应收账款没有彻底解决之前,这是公司持续发展的核心保障。

还有一个我关注到的亮点就是:对比去年的三级医院的收入占比和特检收入占比都有所提高。其中三级医院的收入占比从24年年报的42.82%提升到了今年半年的49.28%,特检收入占

点击查看全文