中兴通讯,中报的一点看法

发现老朋友中兴通讯发布中报了,用手机简单扫过一下后,还是决定打开电脑,简单聊几句吧,这里的观点仅仅是个人的财务素养,本人非财务专业或者从业人员,所以理解可能有偏颇,望谅解。

中报,肯定是不好的,从其披露的时点就可以看出。。单纯的看这个整体数据,营收增长成为了中兴通讯最后的遮羞布了。销售毛利率整整少了8.02pp,从40.47%减少到了32.45%。

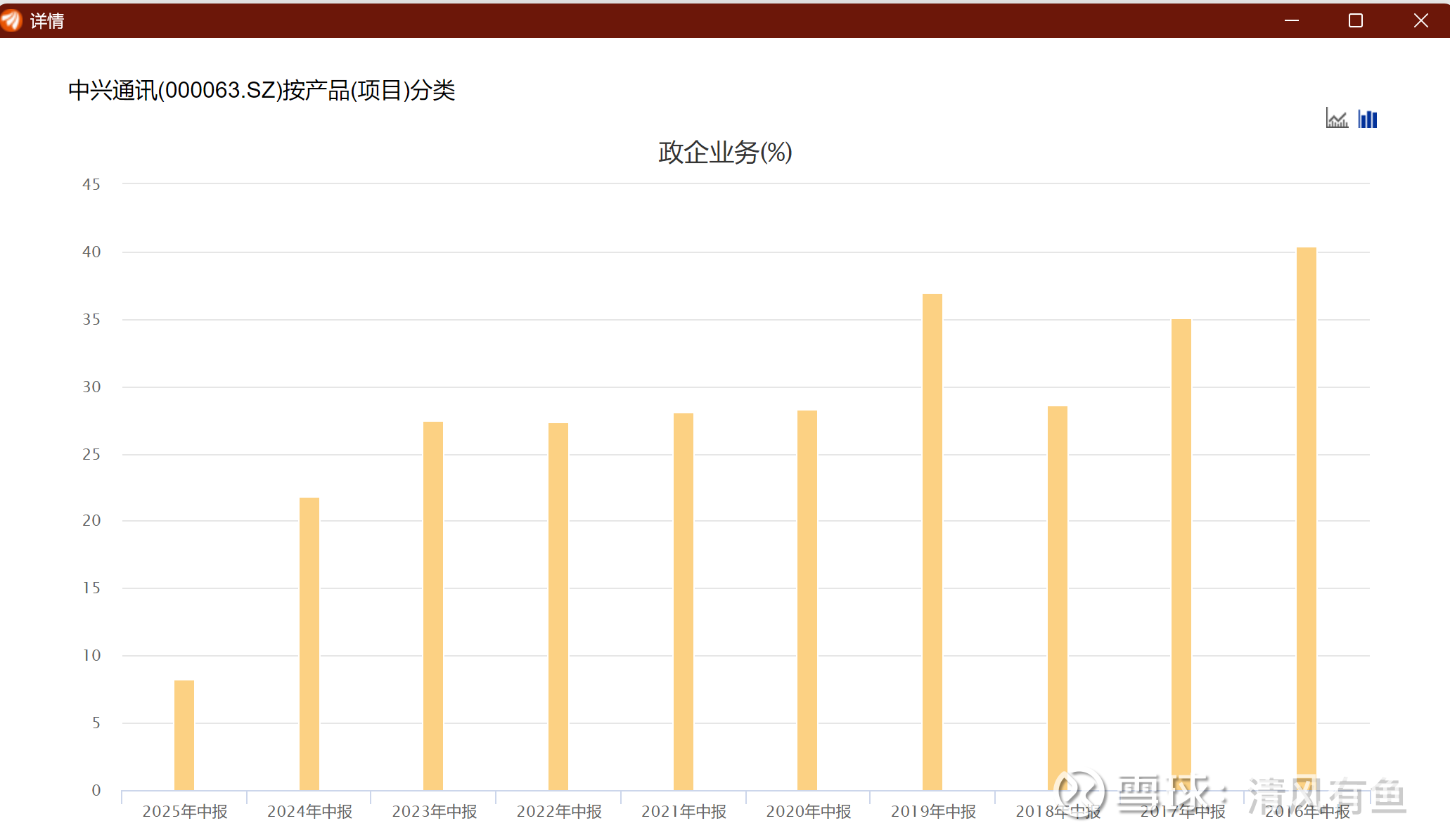

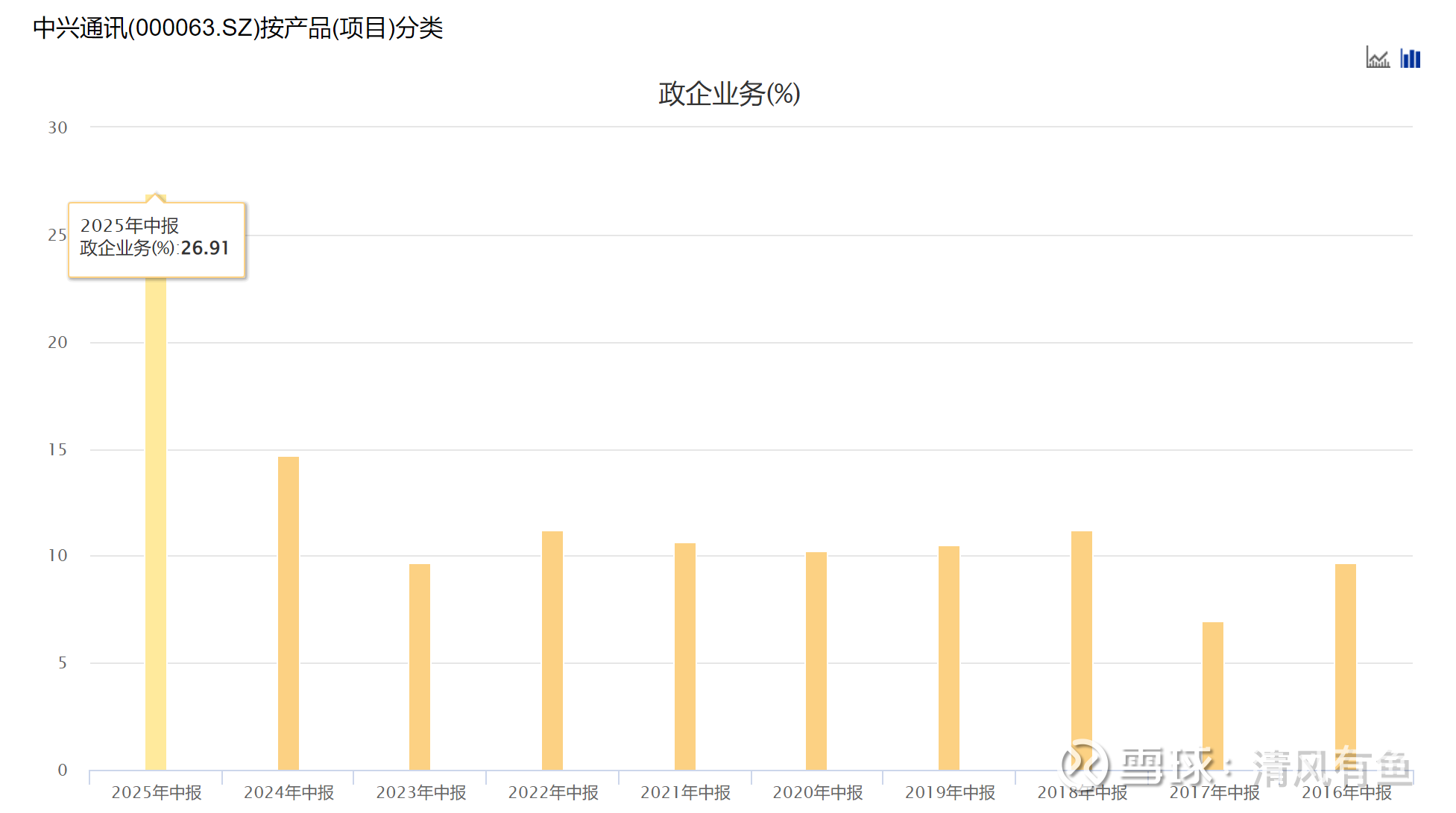

仔细拆分一下,就知道是为什么了政企业务,去年还有毛利率21.77%,到了今年中报就只有8.27%了。

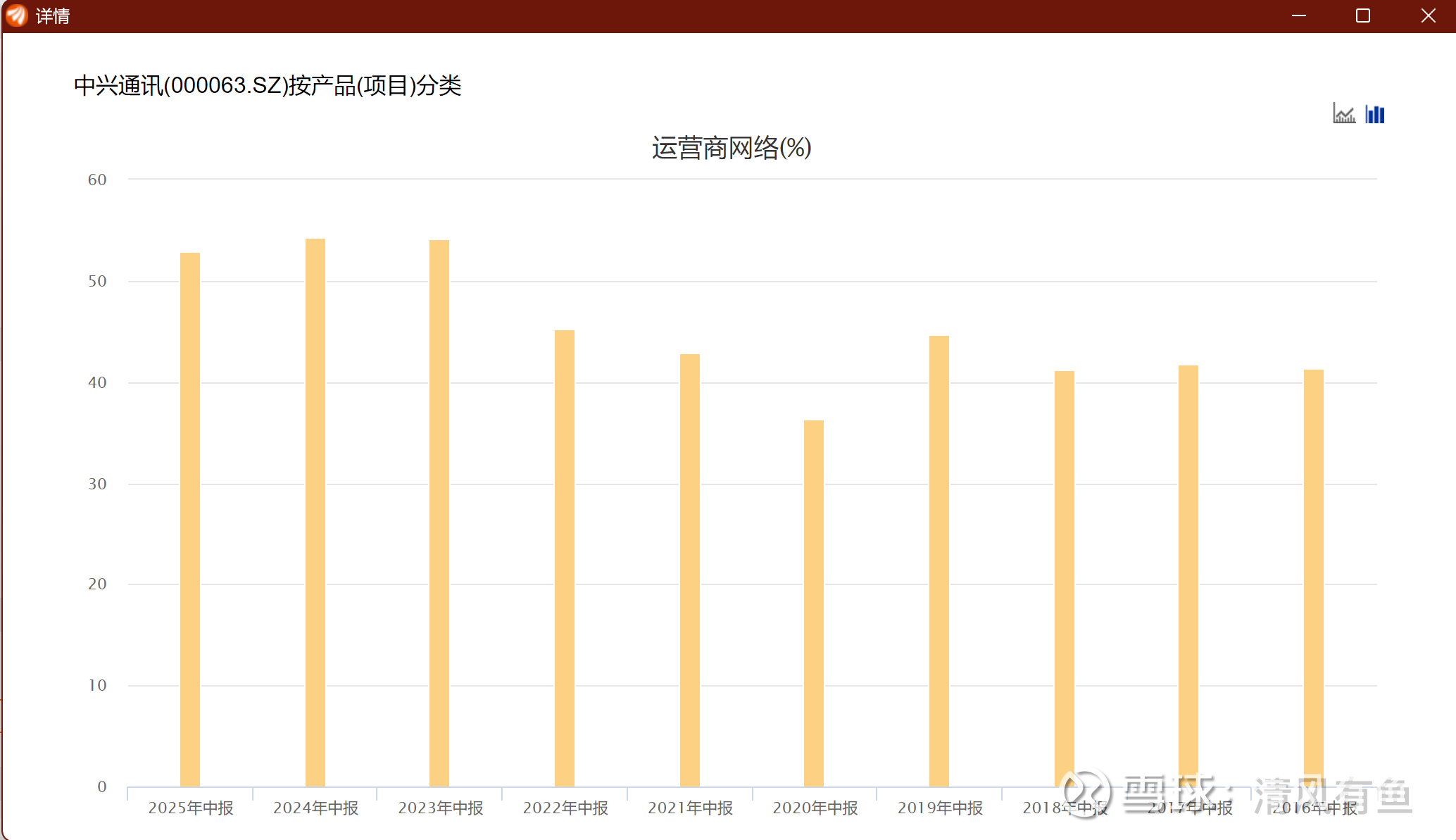

运营商上业务毛利率保持着一贯的稳定,去年54.32%,今年52.94%;

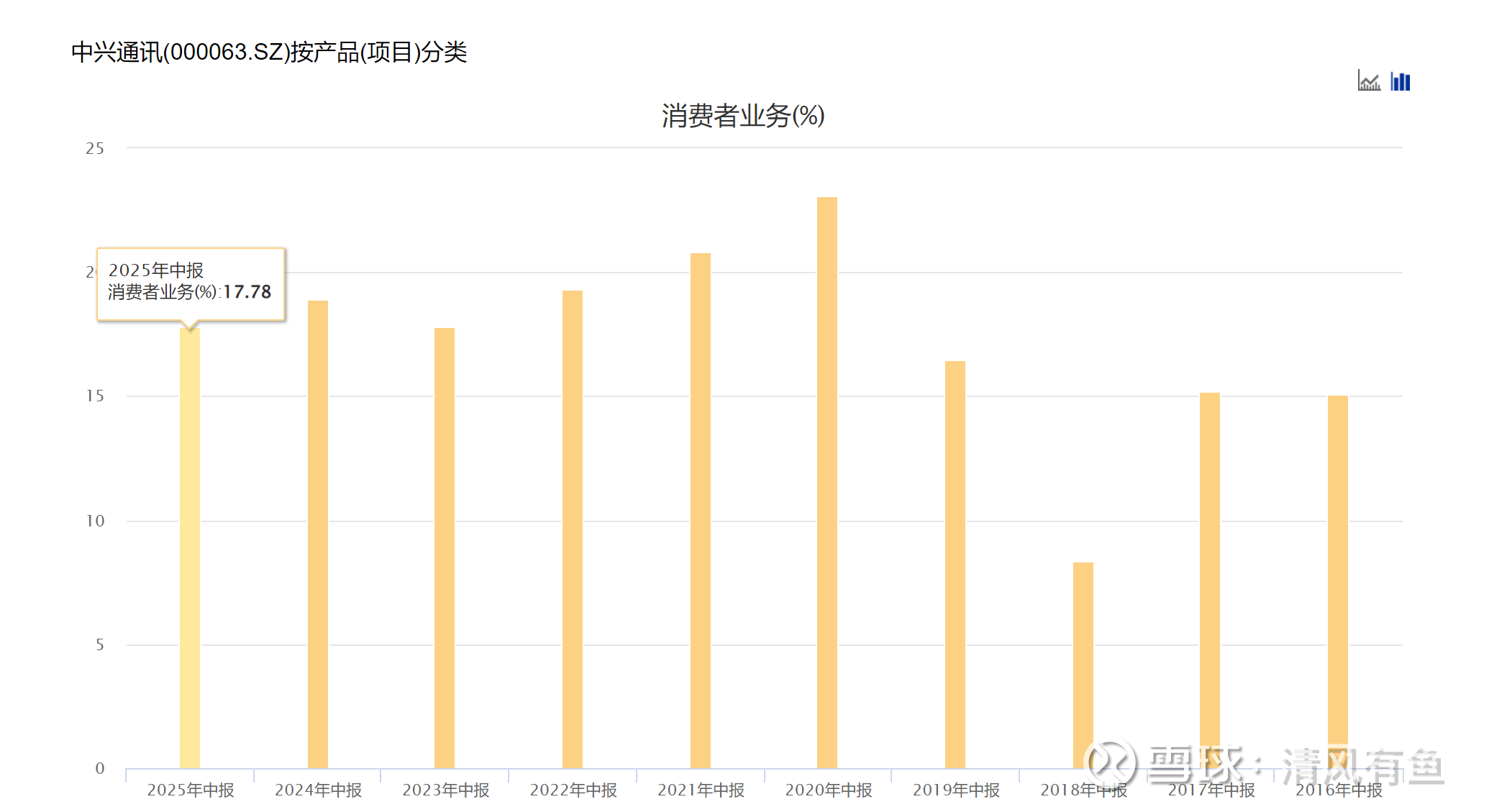

消费者业务基本稳定,从18.93%到今年的17.78%。

从收入构成上,毛利率降的最多的政企业务收入占比是猛增,从去年的占比14.68%,猛增到了26.91%。

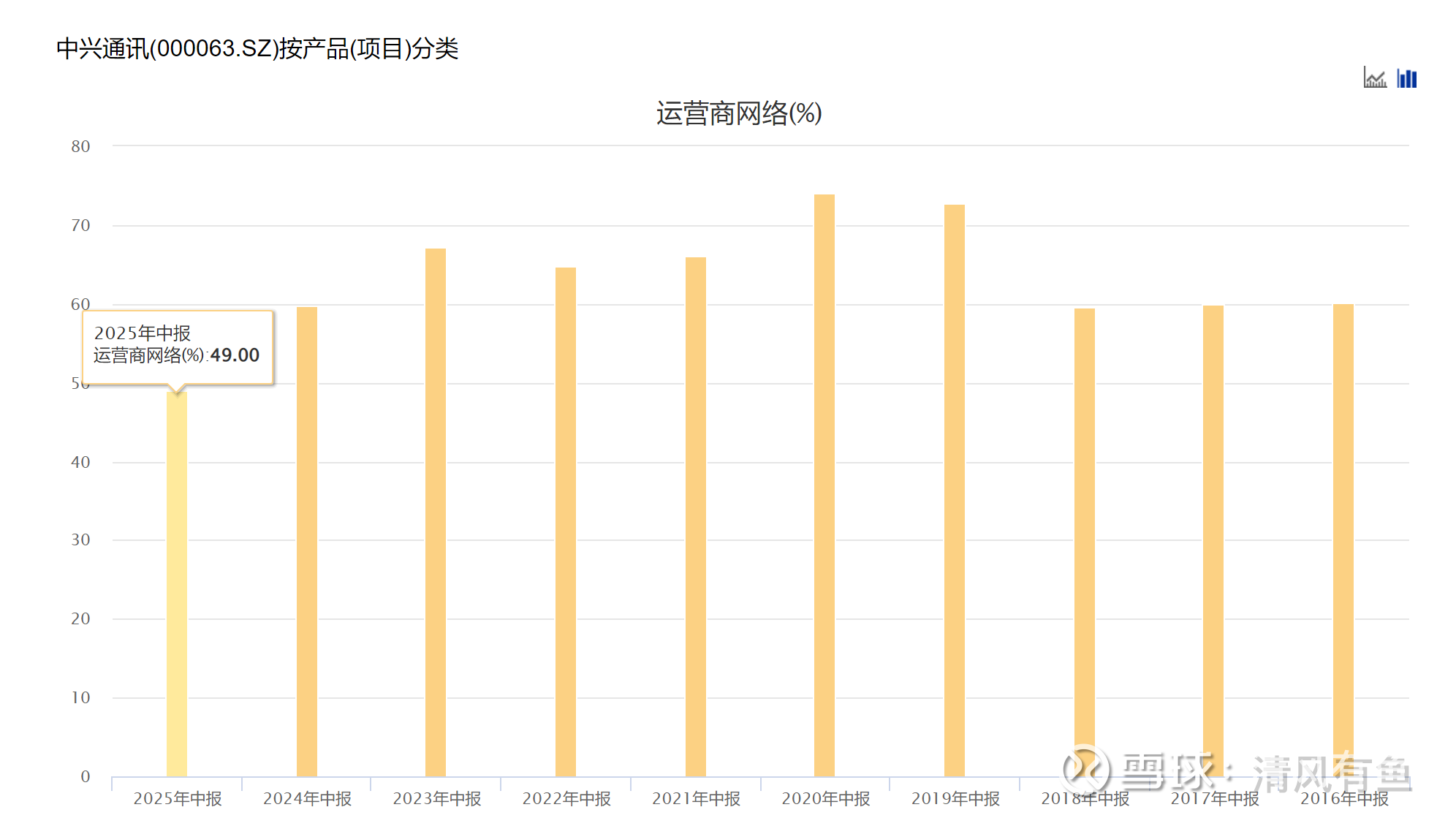

利润担当,运营商业务,近十年来第一次收入占比降到了50%以内,从去年的59.69%降低到了今年49%,整整少了10.69pp。

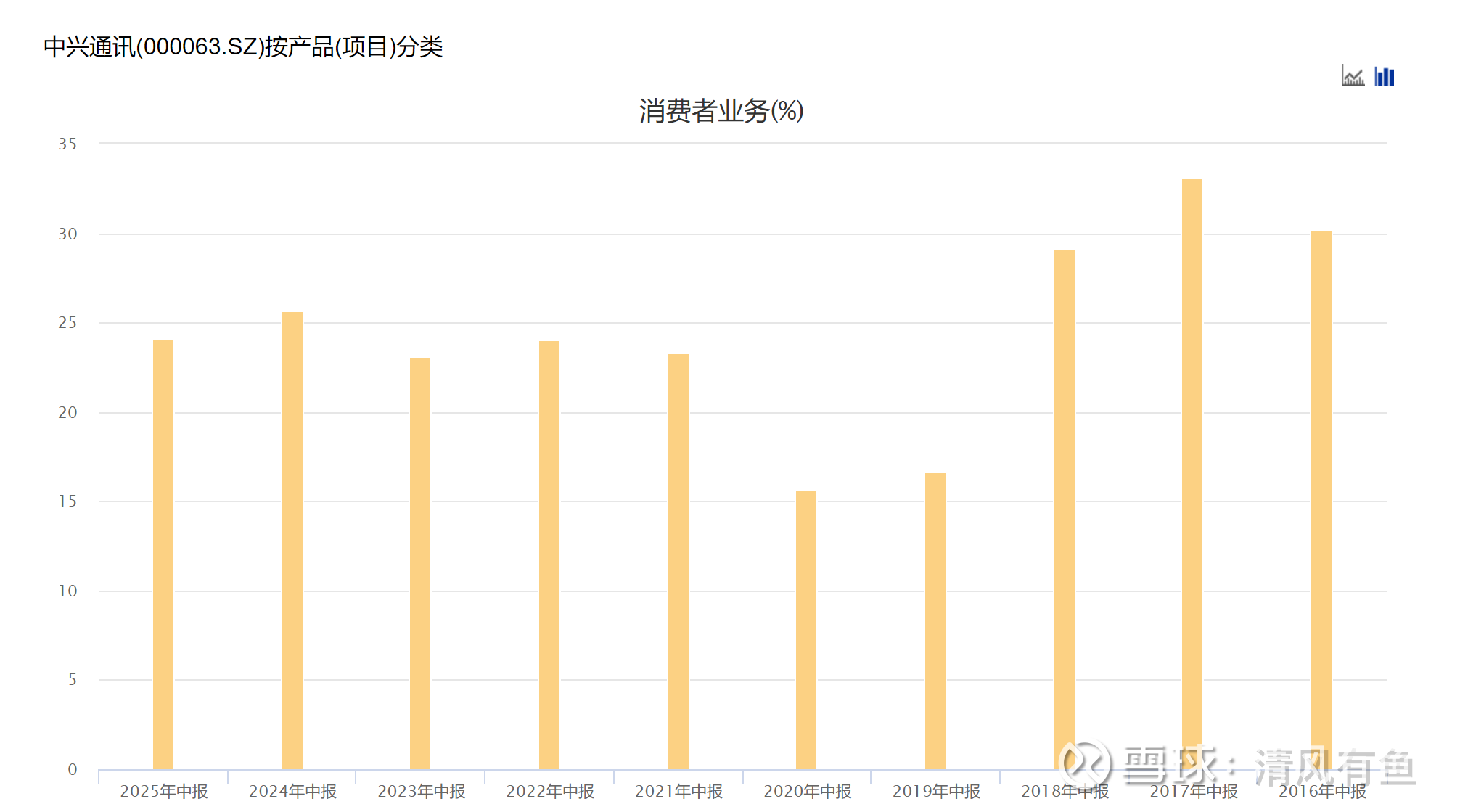

消费者业务,整体变化不大

这么拆分出来就是,在最赚钱的业务运营商网络业务只降了5.99pct的时候,虽然政企业务增幅高达109.93pct,消费者业务也有增幅的情况下,利润同比下滑了。

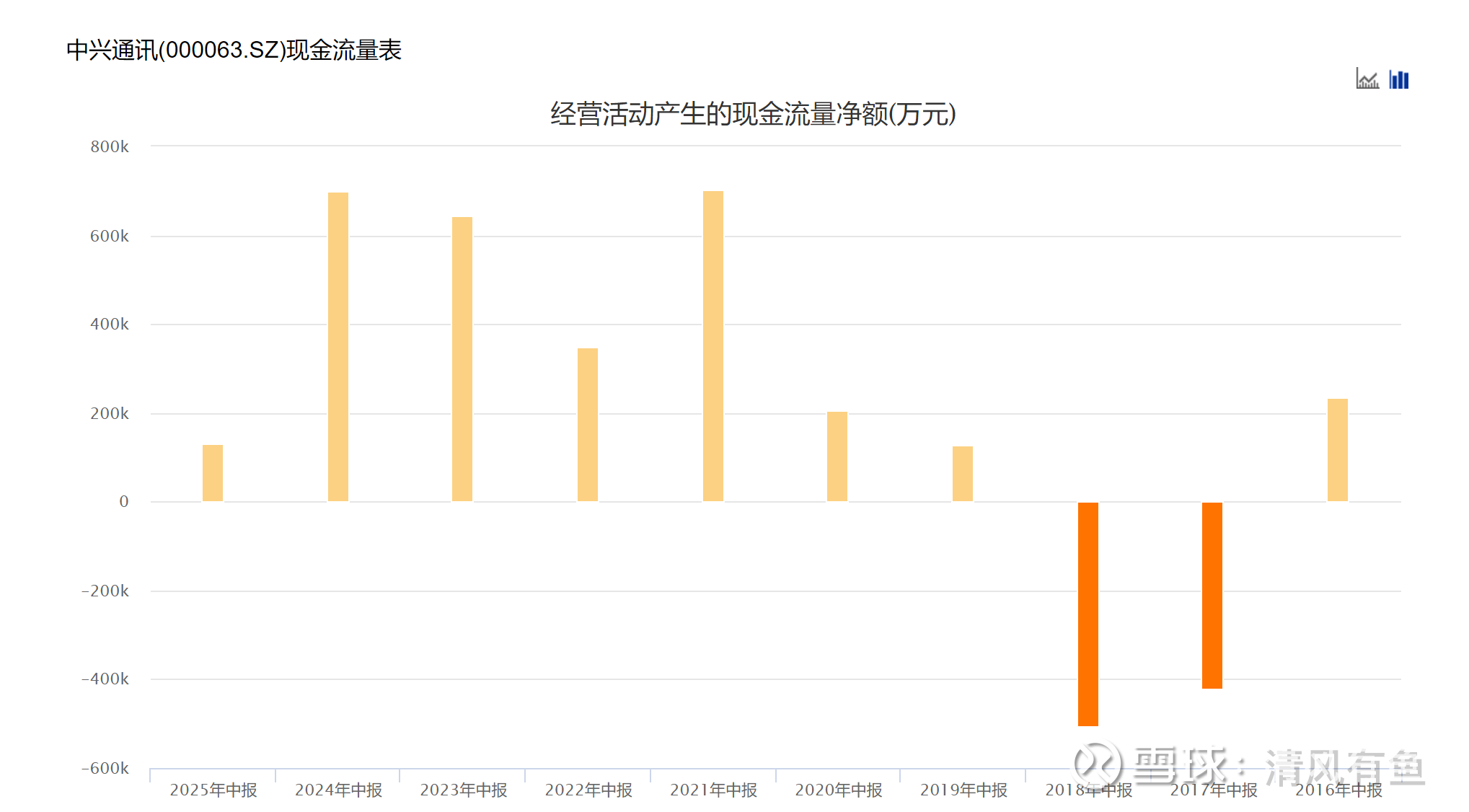

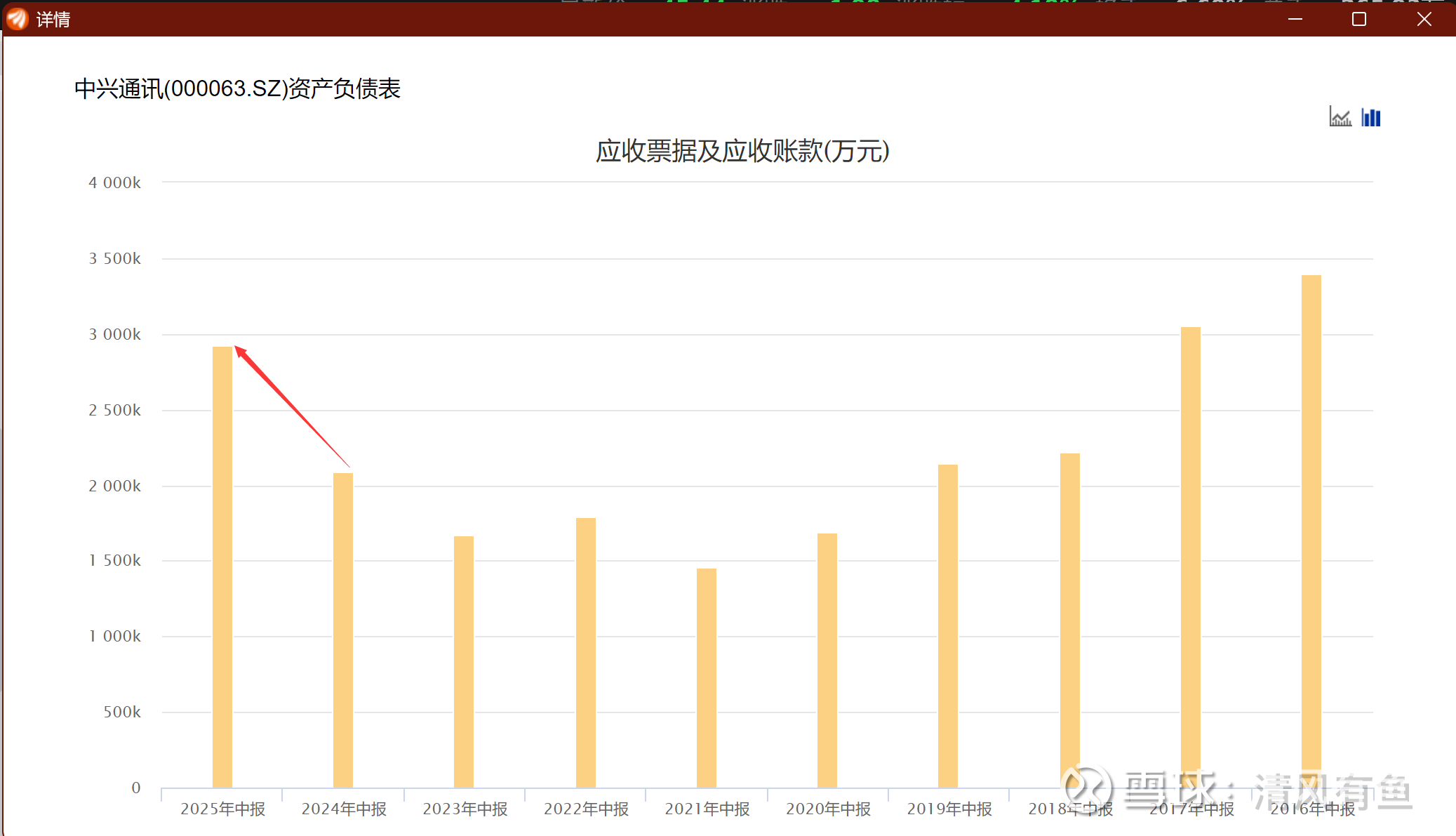

还有一个比较辣眼睛的是数据是经营性现金流,降幅居然高达81.51%,可以说是近十年以来(被核打击的时候不算)最差的一年了。

这里就要结合资产负债表的数据一起看了。中报应收账款同比增幅高达39.55%,绝对值也有83亿元。也就是,管理层为了遮羞,采取了激进的销售政策,尤其是在政企业务(服务器)上,那么增产不增收,且现金流大幅度的下降,一切就都串一起来了。

这里,还有一个数据也充分反映了通信行业的周期情况,合同负债在逐年持续降低,今年在去年的基础上降幅也达到了18.93%。

最后说一下三费的情况,在销售增长14.51%的情况下销售费用增长只有5.21%,管理费是减少4.76%,研发费用基本持平,在节流上还是下了点力度的,但是不解决根本问题,要不是今年的汇兑有4.4个亿的进账(去年同期是需要支付4千万的财务费用),可能利润上更难看了。

我没有去详细阅读半年报,起码目前就财务反馈的这个状况,人工智能的蓬勃发展,根本挽救不了中兴通讯在通信主业周期性下行的时候报表。。政企业务的增长超100%,利润占比还从去年的7.9%下滑到了6.86%,反而消费者业务保持定力,稳中有升。可惜,中兴的消费者业务在国内真不够看,也只能维持住当下的局面。。。

被我寄予厚望的自研CPU珠峰,应该还没有拿到有关部门的备案或者认可吧?所以,注定服务器厂商们的真实毛利率就在10%左右,实在没有什么现象空间。。。中兴的芯片部门,也不可能大规模的投入非通信主业。。。

毕竟,通信主业已经是全球王者级别的玩家了,维持住这摊子比什么都重要。人工智能跟随就可以了,更大的投入风险太大,现在的服务器模式就很好。。所以。。中兴很稳,稳到几乎每隔一段时间就会有行情。。真的非常适合大资金们反复套利。。

换言之,中兴已经没有成长性了,所以当技术走坏的时候,就要毫不犹豫的阶段性抛售,锁住利润,等下次重来的机会。。中兴躺平了周期的同时,也失去了成长企业的估值。这样的中兴更符合长期股东的利益,适合养老。。

最近的上行,又适当性的抛售了部分中兴。当下的中兴我个人只认为有套利空间,没有投资价值,朋友们不是因为我不主要持仓中兴,就说中兴的坏话。要我说,与其这样靠虚胖(注水营收增长)来维持体面,不如趁着周期下行加速,大刀阔斧的改革,进行部分战略出清,为下一轮上行扫清发展的道路。。亏损一下又如何?洗个澡,干净了不更好的发展吗?这里省略一千字。。。。。。。

当然了,我一个散户,何德何能对中兴这样的世界级企业指手画脚。。哈哈,也就过过干瘾。。中兴真来个中报亏损,杀透了,后面可能真有机会来一波长牛了。

现在嘛,不知道,毕竟到6G的全面部署还有好几年呢,人工智能服务器业务赚个热闹,又不赚钱。2000亿市值的大块头,靠故事概念玩击鼓传花,确实太重了。。当然了,最后还是要祝福中兴,自研芯片,学学阿里,自研GPU,自己武装自己。。。珠峰CPU早日登台。。

中兴,再见了。$中兴通讯(SZ000063)$