再看迪安十年的变迁,一个优秀公司的蜕变史

迪安诊断 2015-2025 十年动态变迁全景对比

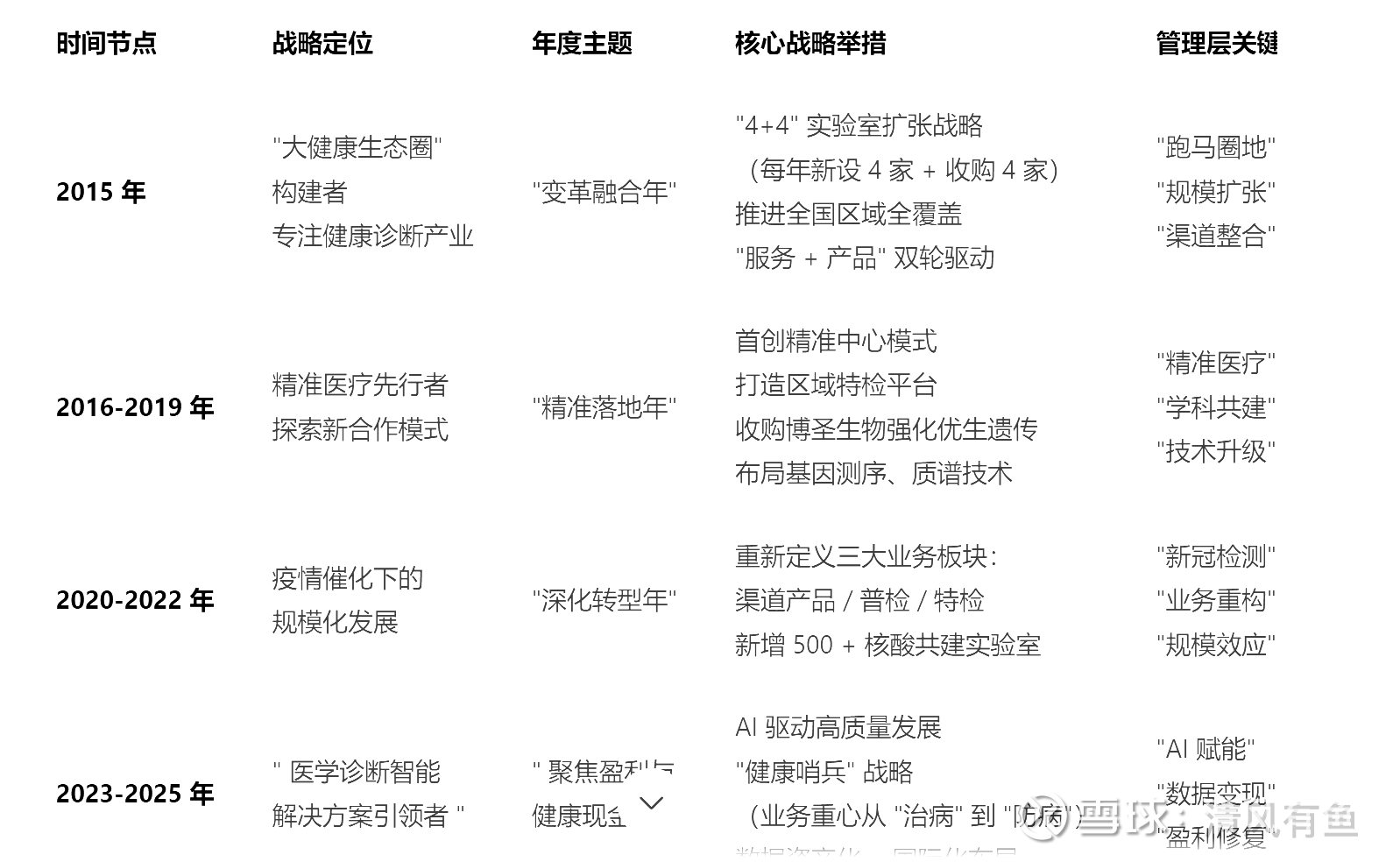

一、战略定位的动态演进(管理层年度主题变迁)

二、网络布局的十年扩张与结构优化(动态数据)

1. 独立医学实验室网络发展轨迹

2015 年:已建 / 在建实验室26 家,新增甘肃、安徽、河南、陕西 4 个实验室,服务范围扩至西北部;客户数12000 + 家,实现从高端三甲到基层的全渠道覆盖

2016-2019 年:每年保持 4-6 家新增实验室,2019 年底达38 家ICL 实验室,34 家实现盈利,进入集中盈利期

2020-2022 年:疫情期间加速布局,共建实验室爆发式增长,累计达700 + 家(含 200 + 核酸共建),形成 "中心实验室 + 区域实验室 + 共建实验室" 三级网络

2025 年:累计共建实验室800 + 家(前三季度新增 45 家),服务医疗机构22000 + 家(新增 1504 家),三级医院收入占比提升至49.28%

2. 精准中心战略推进历程

2016 年:1 家(浙江邵逸夫医院),引入基因测序与生物质谱两大平台,探索产学研一体化模式

2020 年:20 家,其中 7 家实现盈利,收入同比超 40%,肿瘤相关业务增速显著

2021 年:30 家,13 家盈利,成为特检业务重要增长点

2024 年:90 家,53 家盈利,业务收入同比 + 34%,成为稳定收入来源

2025 年:99 家(上半年新增 9 家,全年累计达 110家),61 家实现盈利,单店效益持续提升

三、业务模式的三次升级(从 1.0 到 3.0)

1. 2015 年:"服务 + 产品" 双轮驱动 1.0 模式

服务端:以 ICL 实验室为核心,提供 2000 + 项检测项目,特检项目(分子遗传、肿瘤个性化用药等)增速 30% 以上

产品端:诊断产品收入增速 51.81%,健康体检业务增速 369.17%,司法鉴定增长 43.77%

特点:以规模扩张为核心,通过 "4+4" 战略快速占领市场,形成全国性网络布局

2. 2020 年:"产品 + 服务 + 共建" 一体化 2.0 模式

重新定义三大业务板块: 渠道产品:自有 + 代理,强化 IVD 产业链布局 普检业务:外送 + 合作共建,提升基层医疗机构渗透率 特检业务:外送 + 精准中心,聚焦高毛利领域

特点:从单纯外包服务升级为 "学科共建 + 设备投放 + 数据共享" 的生态闭环,深度绑定医疗机构

3. 2025 年:"产品 + 服务 + 数字化" 数智化 3.0 模式

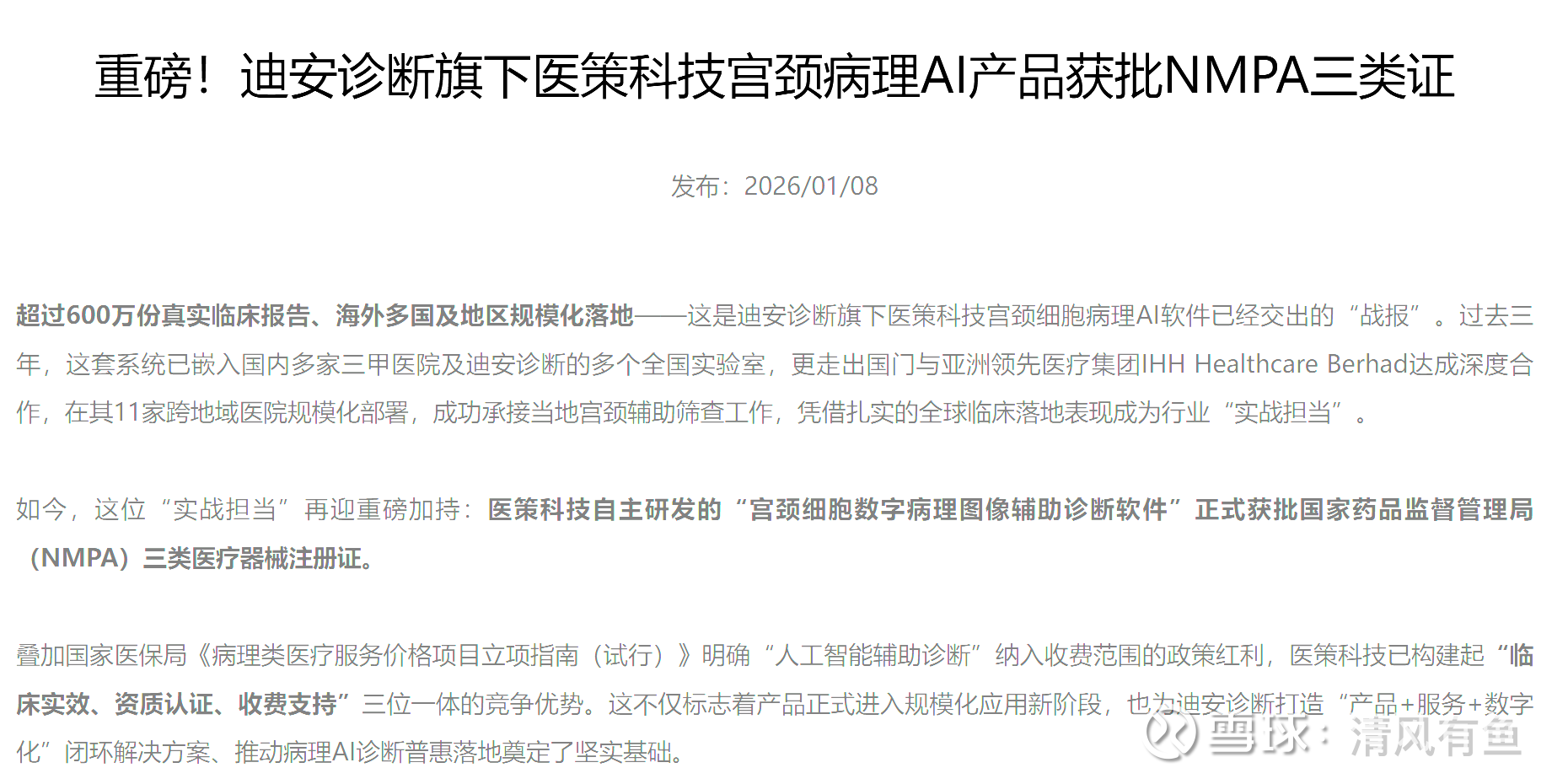

AI 产品矩阵:医策科技 "灵眸" 多模态病理大模型(获医疗器械注册证),辅助诊断 57 种以上肿瘤,准确率达临床级标准,效率提升 5 倍 +;与华为云合作 "迪晓智"AI 健管专家,报告输出效率提升 95.8%

数据资产化:15 款数据产品上架杭州数据交易所,与杭州数据集团共建城市可信数据空间,打造 "数据 - 检验 - 诊断" 闭环

国际化布局:越南实验室运营,PathoInsight-H 获马来西亚医疗器械注册证,东南亚市场拓展加速

四、技术能力的迭代升级(从技术关注到产品落地)

基因测序

2015 年状态:获肿瘤高通量基因测序试点资质,初步探索液体活检

2025 年成果:开发中枢神经系统肿瘤系列检测、实体肿瘤 RNA 融合基因检测等,基于多组学平台提供全病程方案

十年突破路径:2015 年试点→2018 年技术成熟→2022 年产品标准化→2025 年多组学整合

AI 应用

2015 年状态:关注图像识别等新兴技术,无实际产品落地

2025 年成果:"灵眸" 病理大模型获注册证,生成诊断报告 300 万 + 份;主导病理 AI 行业数据标准制定

十年突破路径:2018 年启动 AI 研发→2021 年医策科技成立→2023 年产品测试→2025 年获证商用

质谱技术

2015 年状态:重点打造大遗传诊断平台,质谱项目较少

2025 年成果:凯莱谱核心试剂耗材收入同比增长 43%,成为特检业务重要支撑

十年突破路径:2016 年引入平台→2019 年技术优化→2022 年自有产品研发→2025 年规模化应用

数据能力

2015 年状态:积累初步数据,客户数 12000 + 家

2025 年成果:服务 22000 + 医疗机构,数据产品实现商业化变现,收入占比持续提升

十年突破路径:2015 年数据积累→2018 年平台建设→2022 年数据治理→2025 年资产变现

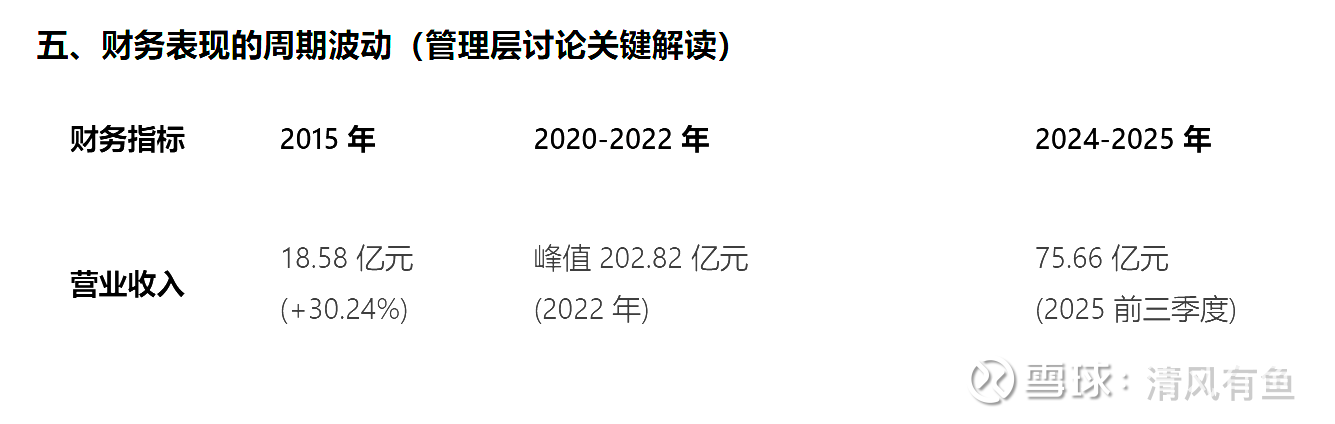

五、财务表现的周期波动(管理层讨论关键解读)

六、核心挑战与应对策略的动态调整

1. 2015 年主要挑战与应对

挑战:行业竞争加剧,上市公司增多,渠道并购整合加速,产品类企业向服务延伸

应对:加速 "4+4" 扩张战略,通过并购快速占领市场;强化 "服务 + 产品" 双轮驱动,提升综合竞争力;布局基因测序等前沿技术,形成差异化优势

2. 2020-2022 年主要挑战与应对

挑战:疫情冲击常规业务,DRG/DIP 政策推行,行业价格战加剧

应对:抓住核酸检测机遇,扩大共建实验室规模;重新定义业务结构,重点发展高毛利特检;推进精准中心模式,提升三甲医院粘性

3. 2024-2025 年主要挑战与应对

挑战:行业出清 "低小散" 企业,盈利修复压力大,估值水平显著低于历史均值

应对:实施 "健康哨兵" 战略,将业务重心从 "治病" 前移至 "防病";加速 AI 产品商业化,打造新增长曲线;推进数据资产化,开辟第二增长曲线;优化成本结构,提升经营效率

七、十年发展总结:三重跃迁与未来展望

1. 规模跃迁:从区域龙头到全国引领

资产规模:22.92 亿元→147.65 亿元(6.44 倍)

客户数量:12000 + 家→22000 + 家(1.83 倍)

检测项目:2000 + 项→4300 + 项(2.15 倍)

服务网络:26 家实验室→800 + 家共建实验室 + 102 家精准中心(32 倍 +)

2. 能力跃迁:从服务提供到价值创造

技术能力:从传统检验到 AI 赋能,"灵眸" 病理大模型成为行业标杆

商业模式:从第三方外包到 "学科共建 + 设备投放 + 数据共享" 生态闭环

盈利结构:从普检为主到特检占比近 50%,盈利能力显著提升

价值定位:从 "医院检验科外包商" 到 "医学诊断智能解决方案引领者"

3. 战略跃迁:从规模扩张到高质量发展

发展理念:从 "跑马圈地" 到 "聚焦盈利与健康现金流"

增长动力:从外延并购到内生增长(AI、数据、精准医疗)

市场定位:从国内市场到国际化布局(越南实验室、东南亚认证)

社会责任:从疾病诊断到 "健康哨兵",助力 "健康中国" 战略

未来展望(管理层 2025 年规划)

持续推进 AI 病理、数据服务等数智产品商业化,力争成为新的利润增长点

深化精准中心模式,提高盈利比例至 70% 以上,提升三甲医院收入占比

加快数据资产化进程,扩大数据产品在杭州数据交易所的交易规模

推进国际化布局,重点拓展东南亚市场,打造海外业务标杆

实施 "健康哨兵" 战略,开发肿瘤早筛、慢病管理等预防性健康产品,实现从 "诊断" 到 "健康管理" 的全周期服务

上述内容主要通过豆包进行提取,主要就是简单的对比,告诉大家,这十年迪安诊断的变迁。。最直接的就是从十年前的跑马圈地规模扩张到了现在的大健康生态圈构建者,到现在的AI+数据赋能的医学诊断智能解决方案引领者,以及未来的医疗大数据供应商,这是质的变迁和升维!

再来看看二级市场的表现情况!!可以清晰的看到,现在仅仅只是到了十年前就曾经到过的位置而已,而且已经是2015打了4折的地方。。

如果说2015公司股价充满了泡沫,那么这十年的沉淀和发展,不足以消化泡沫吗?还是说,迪安诊断这家公司这十年的发展就是个空气呢?十年磨一剑,迪安的战略布局,让其处于一个主业ICL在DRG3.0全面实施的爆发前夜,同时赶上人工智能超级大浪潮,国家实施人工智能+行动!迪安顺应大势,或者说早在更早迪安就默默耕耘AI+数据,x-med不是凭空出现的吧?医策科技也是21年战略入股的布局。

“X-MedExplorer(探索者)临床科研大数据平台,荣获“2025专病数据库智能创新奖”,应用于超40家三甲医院;推出自研Repilot科研文献智搜智能体,全新升级科研服务,已应用于多家三甲医院。”

对于一家踏实稳健经营,在自身所处行业默默耕耘,同时也不忘抬头看路的企业,其估值除了修复快了点而已,价值的回归是错码?这段疯狂的杀跌高低点暴跌68.8%的黑暗岁月,

去年指数上涨1000点,股价十个月的区间盘整诊断,9月-12月连续四个月的下跌,才有了开年天时地利人和的短期急速修复。。。这是谁的错呢?量化疯狂的打压,压制股价,连中证1000都跑不过,大盘涨它在跌,大盘跌它还在跌的时候,谁来关心过里面在牛市深套的散户呢?

迪安年初的爆发只是在极度压制之下的过激反馈,最终市场会趋于理性看待的。。为什么会有极致的压制呢?是不是该管一下量化机构们呢?疯狂的对倒,把散户当韭菜疯狂收割。。

刷抖音,收到太多负面能量,不得不自我洗涤一下,修复一下受伤的灵魂,免得戾气太重。。。

对于迪安,我还是重申,短期不知道,博弈太剧烈了,长期仍然具备价值!!单和蚂蚁阿福的深度绑定合作,就能为小迪带来非常巨大的增量(可以预见未来蚂蚁阿福的商业模式之中)!

最后,国常会再次部署做好清理拖欠企业账款的行动!!空头们,你们反复诟病的拖欠企业欠款,已经成了最高层的高频词汇了。

会议指出,清理拖欠企业账款和保障农民工工资支付事关企业合法权益和群众切身利益,必须高度重视,持续加大工作力度。要加紧清理拖欠企业账款,紧盯重点地区加强督促指导,压实地方责任,统筹安排、尽快下达用于支持清欠的专项债券额度,更大发挥金融政策作用,健全清欠长效机制,加快清理存量、坚决遏制增量。要扎扎实实解决拖欠工资问题,继续组织实施好治理欠薪专项行动,严格落实欠薪单位责任,综合运用监测预警、督查考核、信用惩戒等措施深化源头治理,加强对困难农民工的临时救助,确保社会大局稳定。

基于此,我再次调高迪安今年的业绩预期,我预计迪安新冠应收今年应该迎来丰收期收个3-4亿是大概率事件,“压实地方责任、健全长效机制、坚决遏制增量”,我相信国家有能力处理好拖欠企业欠款的问题。。

还有各地医保即时结算改革也在如火如荼的推进之中,你们诟病的小迪的应收账款问题,已经不是问题了!!这个空头最大的理由没有了,还要找什么理由呢?短期涨快了吗?