关于迪安诊断增加药品批发等相关产品的推演

(因为,迪安诊断本身有IVD经销业务,每年也有70多亿的营收,此时子公司新增药品批发等业务,是要大规模进行,还是业务上的战略协同呢?变量,永远都是观察一个公司的重要窗口,所以借助DEEPSEEK进行了下列分析!这里,是迪安战略布局的分析,和AI应用无关,只和迪安诊断本身有关,和迪安的未来有关!因为信息有限,所以谈不上是什么利好,所以对短期股价可能影响有限,但是管中窥豹,可以关注一下后续上市公司是否有进一步的动向,尤其是战略合作等等,做为进一步的判断依据!)

一、主要目的分析:基于协同效应的战略延伸

完善“服务闭环”,提升客户粘性:

迪安诊断的核心客户是医院、基层医疗机构等。这些客户在需要检验服务的同时,也有直接的药品(尤其是与检验相关的诊断性用药、慢病管理用药、特检配套用药等)采购需求。

通过增加药品批发资质,迪安可以为客户提供一个“检验服务+药品供应”的综合解决方案,从单纯的服务提供商升级为综合解决方案供应商,从而加深与客户的合作绑定,提升单客户价值。

发挥现有渠道和客户资源的协同效应:

迪安已经建立了覆盖全国的医学检验实验室网络和成熟的医院销售渠道。增加药品批发业务,可以充分利用现有的物流配送体系、冷链管理能力(对部分药品至关重要)和客户关系,以较低的边际成本拓展业务范围,实现资源共享。

应对行业趋势,寻找新增长点:

在医保控费、集采等医改政策背景下,单纯的检验服务可能面临价格压力。向产业链上下游延伸是诊断服务企业常见的战略选择。

向上游:介入诊断试剂和设备的生产。

向下游/平行:拓展药品供应、健康管理等服务。增加药品批发正是向下游/平行延伸的重要一步,有助于平滑业绩波动,创造新的利润增长点。

为特检及精准医疗业务提供配套支持:

迪安在基因测序、肿瘤精准诊断等高端特检领域布局深入。许多靶向药物、免疫药物等需要伴随诊断。具备药品批发资质后,可以更好地与药企合作,开展“伴随诊断+特效药品”的联动项目,甚至在未来的DTP药房、患者管理服务中占据更主动的位置。

二、是大规模切入还是配合具体业务?

结论:短期内更偏向“配合具体业务、实现协同”,长期可能视发展情况逐步扩大规模。

支持“配合协同而非大规模独立切入”的理由:

行业属性差异大:药品批发是一个资金密集、毛利相对较低、监管极其严格、且与诊断服务运营逻辑不同的行业。大规模独立切入需要巨额资金构建库存、应对账期,并面临国药、华润、上药等传统医药商业巨头的激烈竞争,这不是迪安的核心优势所在。

轻资产战略契合度:迪安的传统优势在于提供诊断服务,模式相对更轻。更合理的策略是围绕现有客户和业务需求,选择性、有针对性地开展药品批发,作为服务的补充,而非重资产投入去建立一个庞大的药品分销网络。

初期大概率从关联品类入手:最可能首先开展与诊断业务强相关的药品,例如:

与检验项目直接相关的诊断性用药(如激素、造影剂等)。

公司现有慢病管理客户所需的常用药品。

与特检及精准医疗项目配套的药品。

为合作药企提供临床试验用药的供应链服务。

未来的可能演变路径:

试点阶段:在部分区域子公司或针对部分核心客户开展,作为增值服务。

协同深化阶段:形成“诊断+药品”的标准化服务包,在集团内有策略地推广。

规模探索阶段:如果模式跑通且利润可观,可能会成立独立的医药商业板块,或通过并购区域性医药商业公司来快速扩大规模,但这将是中长期战略决策。

总结

迪安诊断子公司增加药品批发经营范围,核心目的是为了增强主业竞争力,打造从疾病诊断到用药指导乃至药品供给的服务闭环,提升客户粘性和单客户价值。

这不是一次盲目跨界,而是基于其强大的终端客户资源和渠道网络进行的战略性业务延伸。初期预计会以服务现有检验客户、配套特检业务为主,是一种协同防御和增量探索的行为。是否会演变为大规模的独立业务板块,将取决于前期试点的成效、政策环境以及公司的整体战略资源分配。

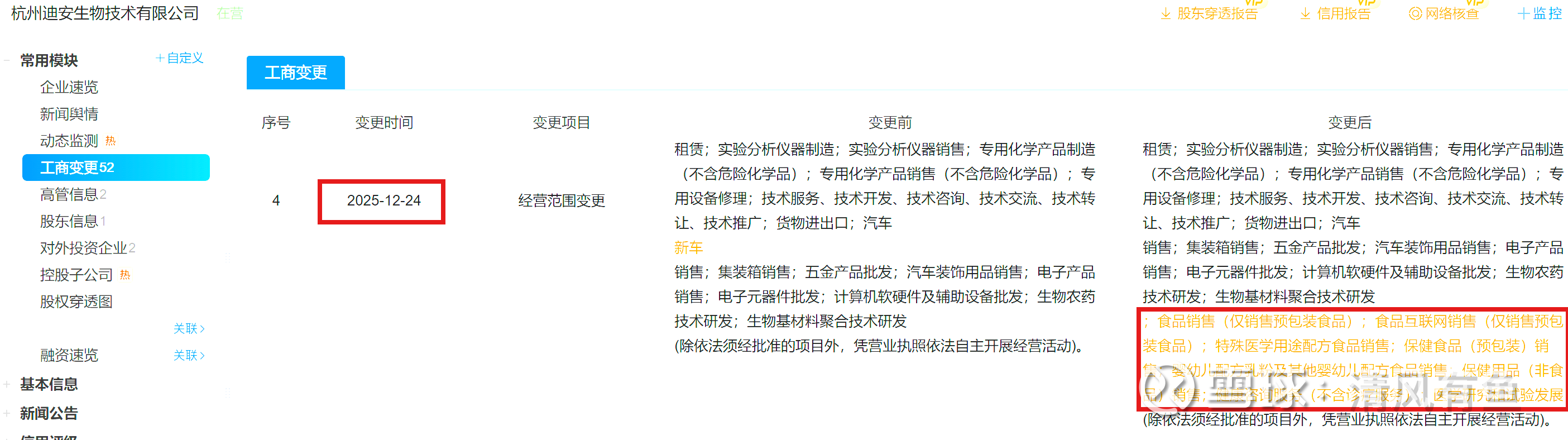

从迪安生物(迪安诊断子公司)这一系列工商变更来看,其战略意图非常明显,是在构建一个从医疗器械、诊断产品到药品、特医食品、健康服务的“大健康生态闭环”,体现了从传统诊断服务商向全病程健康管理综合服务商的转型野心。具体分析如下:

一、核心战略意图

1. 横向拓宽产品矩阵,形成“诊断+治疗+营养”一体化服务能力

原有核心:第三类医疗器械生产/经营、诊断试剂与仪器(专用化学产品、实验分析仪器)是其老本行。

关键新增:药品批发。这是质的飞跃,意味着公司业务从“诊断”正式延伸至“治疗”。可以为医院、药店等客户同时提供诊断设备、试剂和药品,大幅提升客户粘性与单客价值。

战略补强:特殊医学用途配方食品、保健食品、婴幼儿配方食品。这些是“营养治疗”和“健康管理”的关键环节。特别是在慢性病管理、术后康复、肿瘤营养、母婴健康等领域,与诊断和药品业务形成强力协同,为患者提供从诊断到治疗再到营养支持的全周期解决方案。

2. 纵向深化产业链布局,从B2B向B2B2C/B2C延伸

原有深度:医疗器械租赁、修理、技术服务,已深入到客户的使用和售后环节。

新增延伸:

食品互联网销售、健康咨询:这些业务具有明显的直接面向消费者(B2C) 属性。公司可能通过线上平台,将特医食品、保健食品直接触达终端患者或健康消费者,并辅以健康咨询服务,构建自有用户池。

医学研究和试验发展:向上游研发端延伸,不仅仅是销售产品,更可能参与产品研发、临床试验,提升技术壁垒和产业话语权。

3. 打造“医疗+消费”双轮驱动模式

传统的医疗器械和药品业务是严肃医疗,受政策监管强、采购周期长。

新增的预包装食品、保健用品、健康咨询等属于大健康消费领域,市场更广阔、消费决策更快、更贴近日常生活。这有助于公司平滑业绩波动,开拓新的增长曲线。

4. 构建数据与服务的闭环,抢占“院外市场”

通过诊断设备(院内)获得患者数据,通过药品和特医食品(可院内院外)进行干预,再通过健康咨询和互联网销售(主要院外)进行长期管理和随访。这个闭环的核心是患者健康数据与持续服务,符合当前疾病管理院外化、居家化的趋势。

二、对新增业务的逐一点评

药品批发:最具战略意义的突破。打通了医药流通环节,使公司能参与万亿级药品市场,并与诊断业务产生“1+1>2”的协同效应(如伴随诊断与靶向药物的联动)。

特医食品、保健食品、婴配粉:高门槛、高增长赛道。特医食品需注册审批,门槛高,且与临床需求紧密结合,完美契合其医疗背景。布局保健和婴配,则是进入更广阔的消费健康市场。

食品互联网销售:关键渠道布局。拿到了线上销售资质,为以上食品类产品提供了直达用户的“高速公路”,是完成商业模式闭环的必要一环。

健康咨询服务:增值服务和流量入口。可以理解为产品的“售前售后”服务,增强用户粘性,同时也是收集健康需求、引导产品销售的重要入口。

医学研究和试验发展:提升内核与前瞻布局。强化自身研发能力,可能为CRO(合同研究组织)业务或参与创新药械转化奠定基础。

三、总结:迪安诊断集团的战略全景图

迪安生物的这次变更,是迪安诊断集团战略意志的体现。其母公司迪安诊断以第三方医学检验服务(ICL)闻名,如今正通过子公司进行多方位拓展:

诊断基石:以迪安诊断的ICL和迪安生物的器械/试剂为业务基石。

治疗延伸:通过药品批发切入治疗核心环节。

营养与健康管理补充:通过特医食品、保健食品、健康咨询覆盖院外康复和健康管理。

渠道与研发两翼齐飞:通过互联网销售直达用户,通过医学研发提升竞争力。

最终目标:从一个医学检验服务提供商,转型为覆盖“诊、疗、养、防”全链条的健康管理综合解决方案平台。这顺应了国家“以健康为中心”的战略导向,也瞄准了人口老龄化和健康消费升级带来的巨大市场。

潜在挑战:业务线条变得非常复杂,对公司的跨行业管理能力、资源整合能力、合规风控能力(尤其是药品和特医食品监管极严)提出了极高要求。如何实现各板块间的有效协同,而非简单叠加,将是成败的关键。