a16z加码2.98亿美元,Function Health将如何用AI重启健康管理市场,迪安诊断额2C又如何呢?

(公开资料显示Function 已完成 2.98 亿美元 B 轮融资,估值 25 亿美元。微信推送给我的,吸引我的是a16z,关于其实力,有兴趣的可以翻翻前面的帖子,或者自己去问豆包。

B轮估值25亿美元,这家公司是被高估了,还是我们国内的资本太苛刻了呢?23年来,累计完成了5000万次检测,和迪安金域年均过亿的检测比起来,真不算什么?

那么,是什么让硅谷科技大佬青睐呢?笔者认为是“个性化健康管理做成了会员制生意”!那么,我们反过来问,这个门槛很高吗?或者说这个商业模式很难复制吗?其进一步演化的模式就是“走向 B2B2C 几乎是顺理成章的事。”

我觉得这个模式,迪安要复制,是一点都不困难的。本身现在迪安就是在尝试B2B2C。

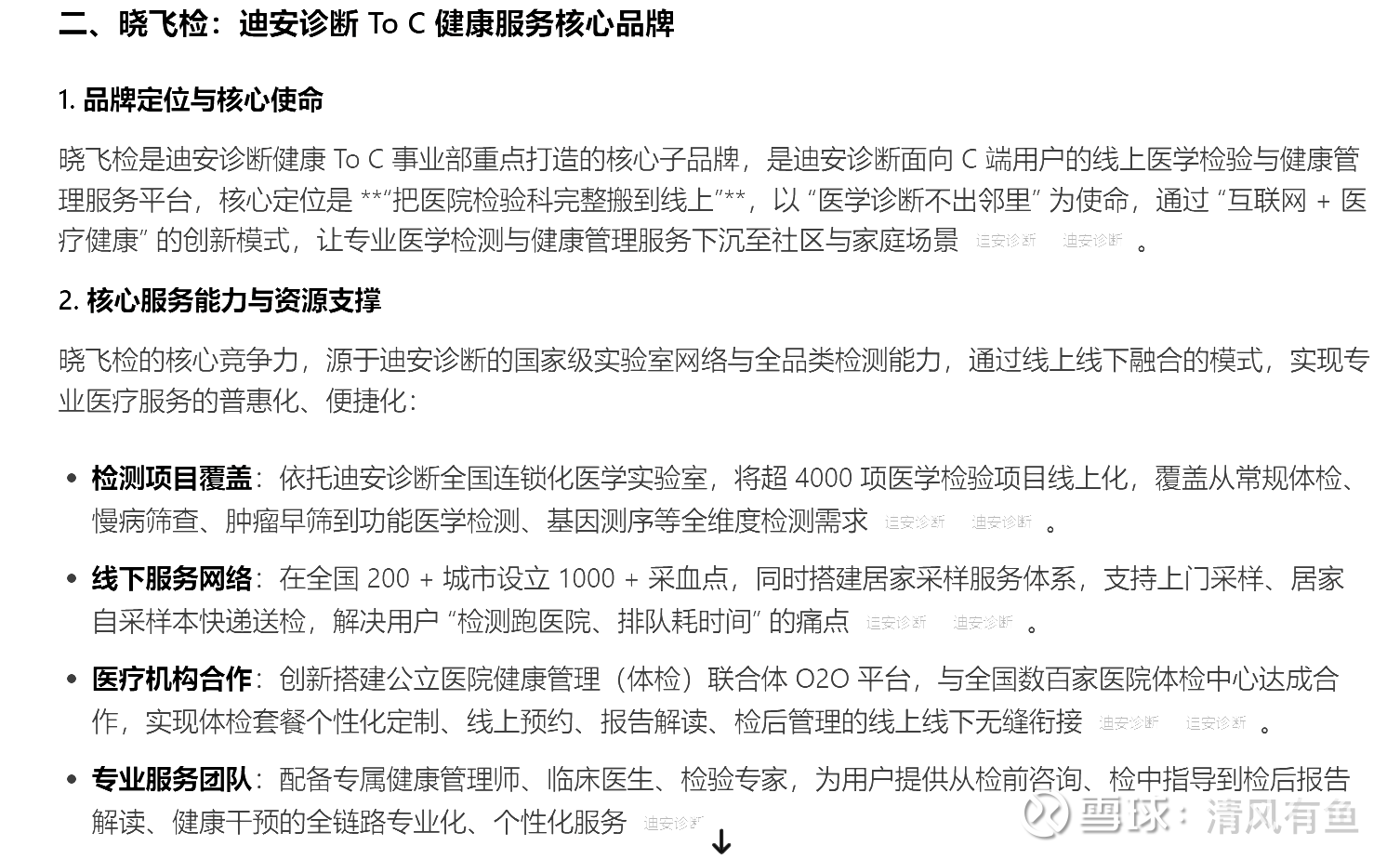

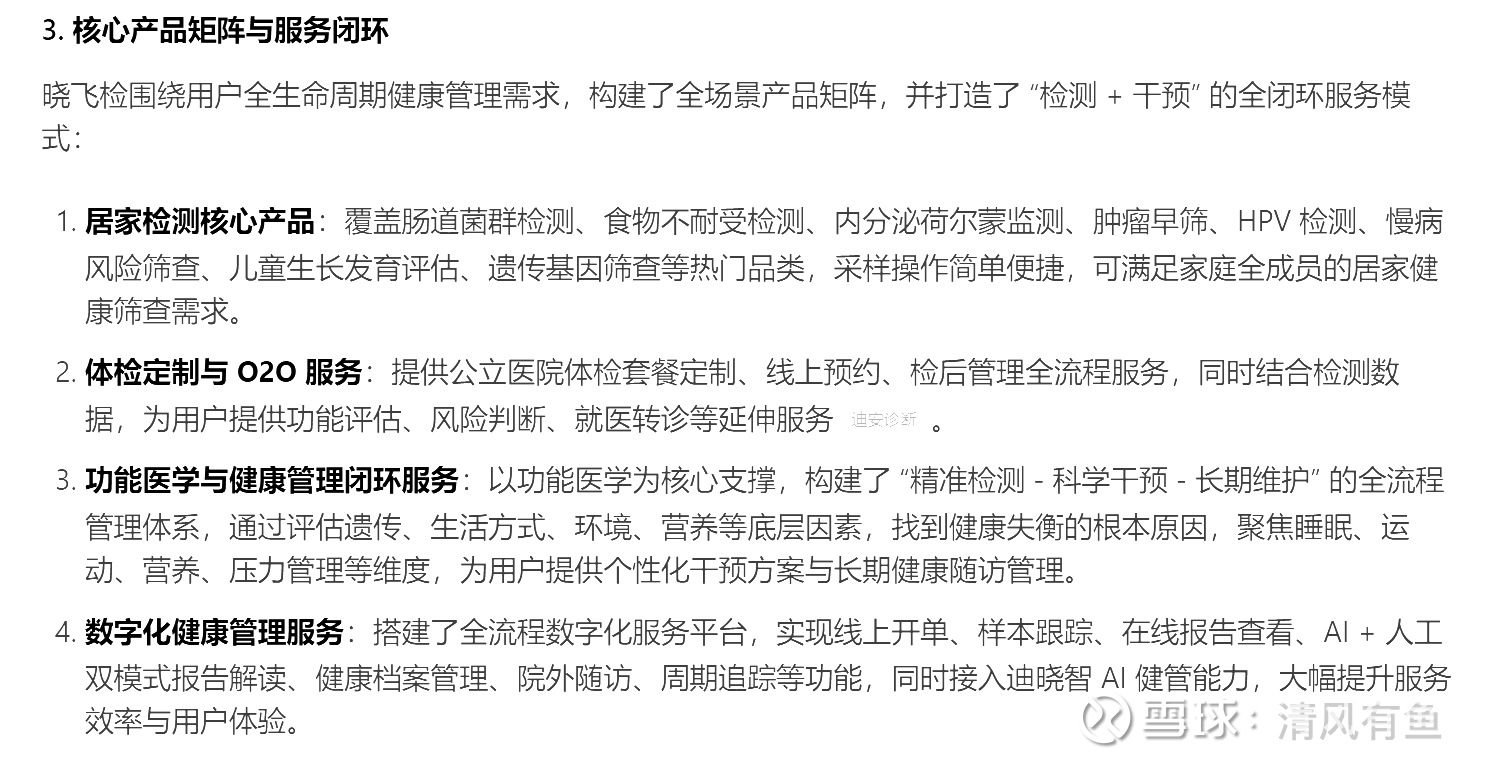

面向C端有晓飞检与迪晓智:

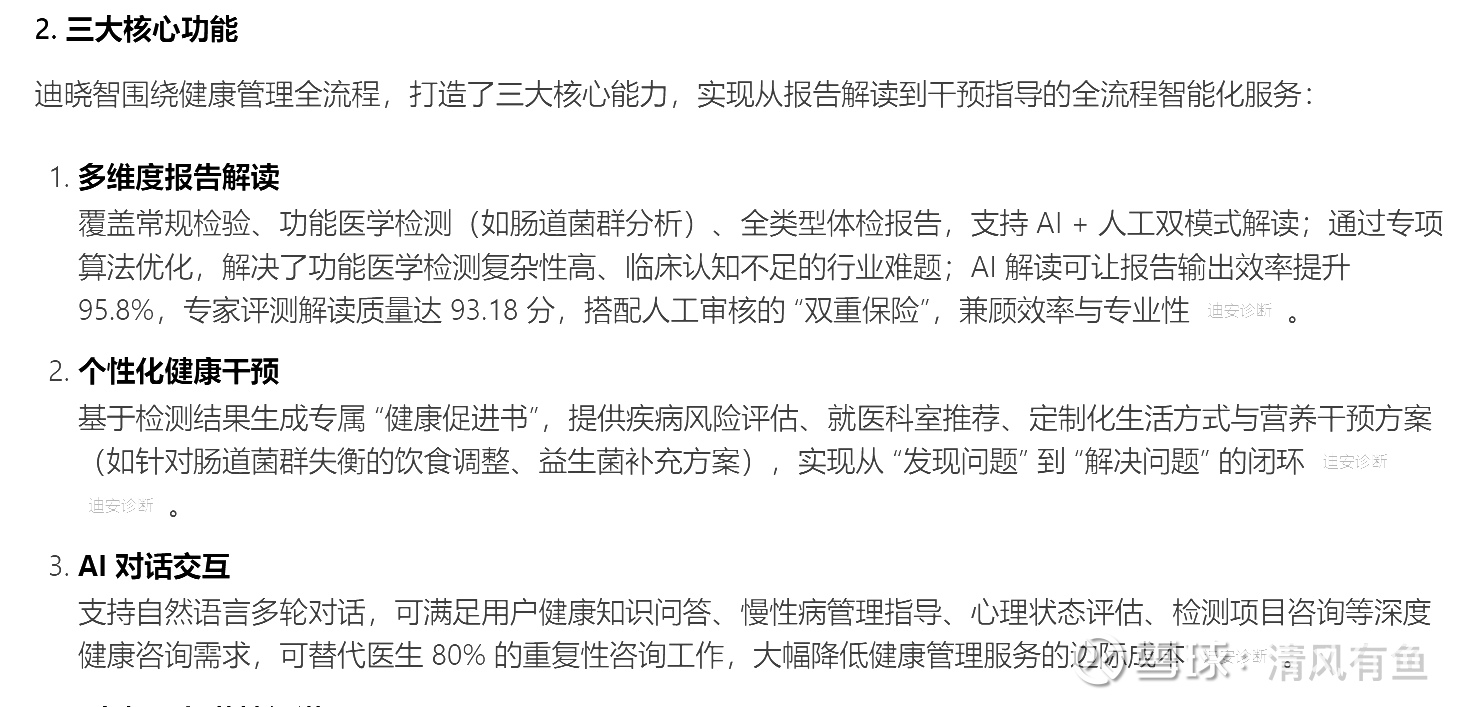

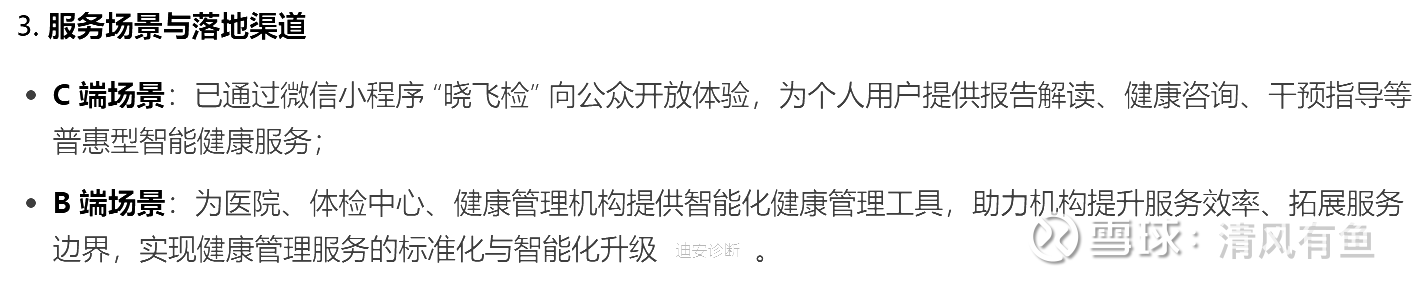

迪晓智:AI 健管专家,全链条健康管理智能体

1. 产品定位与发布背景

迪晓智是迪安诊断联合华为云于 2025 年 3 月 13 日正式发布的医检大模型智能体,是国内首个覆盖 “检测 - 解读 - 干预” 全链条的 AI 健康管理平台,同时面向 B 端医疗机构、健康管理机构与 C 端个人用户,核心解决传统健康管理 “重检测、轻解读、弱干预” 和医疗 AI“重工具、轻服务” 的行业痛点。

该产品基于华为云盘古医学大模型打造,依托迪安诊断深耕行业 20 余年积累的海量高质量医学检测数据、权威医学资料与功能医学经验构建训练语料库,同时结合华为云 RAG 技术、强化学习技术与 ModelArts 开发套件,实现医学知识实时更新与算法持续迭代优化。

其实,与蚂蚁的进一步深度合作,何尝不能更进一步服务2c呢?而且AI+健康是天然的c端入口,迪安走的是纯粹的B2B2C,通过医院端在推动迪晓智,起码影响力和覆盖面来说是远不如蚂蚁阿福的。。

所以,怎么用好自身的迪晓智,以及进一步深化与蚂蚁阿福的合作,让晓飞检活起来。10万人的会员,在中国应该不难吧?关键还是商业模式的创新迭代,利用自身的AI体系和强大的功能医学的布局,打造和医院和美年这些竞争对手的差异化,甚至可以深度与医院联合,打造超级个人健康矩阵。起码,就专业性而言美年是远不能比的。。对于医院而言,体检可能是广大医院少有可以创收的路径了。。

就是不知道迪安诊断管理层是否有注意到和重视C端了。起码,从迪安在功能医学的布局上,我认为迪安不可能不重视C端&健康赛道。。更何况生物医药产业从“战略性新兴产业”升级为“新兴支柱产业”,数据(检测)的意义和 价值进一步会被拔高。。

最后,关于走势和基本面的背离,我认为是不可长久的。真出货的走法拉出3-5倍的话这样A下来也是正常的,但是仅仅才1倍的空间,就主业A下来,那纯粹扯蛋。。发文,是因为周末看了,觉得可以说道说道,当然了,某些人也可以当成找利好。。

熬的住,那就山顶见,熬不住,那就再见!![]() 祝好!下面是原文,大家可以看看)

祝好!下面是原文,大家可以看看)

过去几年,数字医疗融资环境一直在收紧。对创业公司来说,这意味着一件很现实的事。只讲技术已经不够了,必须同时证明需求、交付和规模化路径。谁能持续拿到资金,往往不是因为故事更新,是因为他已经把一个可重复的商业闭环跑出来了。

我最近反复看 Function Health,原因不复杂。这家公司最值得拆的地方,不是它用了 AI,而是它把个性化健康管理做成了会员制生意,我最近也在研究会员体系的建立的规律是怎么样的。公开资料显示Function 已完成 2.98 亿美元 B 轮融资,估值 25 亿美元。自2023 年以来,它累计完成了超过 5000 万次实验室检测,会员数超过 10 万,并且把会员年费下调到了 365 美元。它后面又收购了 Ezra,把 MRI 扫描价格压到 499 美元,并缩短了扫描时间。

很多人会把 Function 的成功归因于 AI。我不完全这么看。AI 当然重要,但 AI 不是这家公司最底层的商业支点。真正的支点是会员体系。会员体系的价值在于三件事。第一,它先建立了持续性的用户关系,而不是一次性交易。第二,它天然形成纵向数据,而不是零散数据。第三,它给后续的服务叠加和渠道扩张留下了空间。

Function 的路径很清楚。先用会员制建立持续关系,再通过实验室检测沉淀纵向数据,然后把 MRI、可穿戴设备和医疗记录逐步接入,最后再把这套能力往企业端复制。它不是先搭一个大平台再去买流量,而是先把会员关系和数据闭环跑出来,再用技术把单个用户的价值做深。Function 提到的 Medical Intelligence Lab,本质上也是在做这件事,把分散的数据源串起来,提高预测和管理能力。

所以这个顺序很关键。不是因为有了 AI 才有会员,而是因为先有会员和连续数据,AI 才能真正发挥作用。

无独有偶,Claude进医疗行业也是这么想的。

▲ Claude X 发言

再看 Function 为什么开始往 B2B 走,其实就能看出它对这门生意的理解已经变了。它和 NBPA、Thrive Global 的合作,包括推出 Function for Work,本质上都说明它不再满足于只做面向个人的会员产品。D2C 适合验证需求,也适合建立品牌,但真要把终身价值做高,把获客成本压低,留存能有正反馈,走向 B2B2C 几乎是顺理成章的事。

之前创业经历告诉我的企业是付款方,个人是使用者,平台负责把服务交付下去。模式没有变,变的是交付效率。可无论怎么变,个性化健康管理最终拼的本质上还是这老三样,能不能持续服务用户,能不能持续沉淀数据,能不能持续形成付费关系。

所以我看 Function,看的不是一个大健康消费品牌,而是一套很清楚的商业逻辑。未来个性化健康管理最稳的形态,还是会员制。更有吸引力的扩张路径,还是 B2B2C。技术当然会继续往前走,它会让服务更高效、更细、更好用,但它替代不了会员体系。恰恰相反,技术越成熟,会员体系的重要性反而越高。

▲ Function Health合作方峰会

但 Function 也说明了一件事,不是所有创业者都适合照着它去做。它这套模式本身就是重资产、重投入的。实验室检测要做,MRI 要做,直营网点要铺,企业销售也要搭起来。这种垂直整合,天然就需要更多资金。你给我的材料里也提到,数字医疗里,垂直整合的资本开支通常更高,横向扩张相对更轻。这也是为什么小团队不能直接照搬Function 的外形,只能学它的做法。真正值得学的,不是它做得有多大,而是它一开始先抓住了什么。它先抓住的是会员关系、数据闭环和 B2B2C 这条路,而不是一上来就把摊子铺得很大。

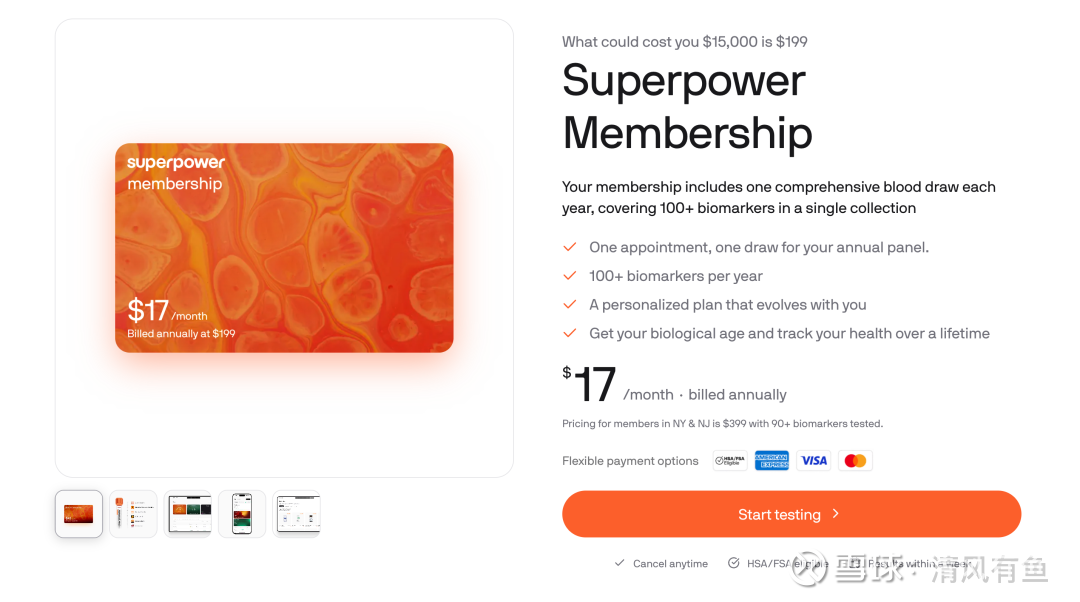

太阳底下没有新鲜事,Superpower也在对标Function,Superpower是一家澳洲企业,但我去澳洲企业的官方列表搜查类似的公司,高达117家,其中有一家之前很火爆但是现在关停Sedona,也是做类似的。Sedona为什么会关停,他们玩的这不是一样的商业逻辑吗?

▲ Superpower 会员套餐

这也是我为什么一直觉得,小创业者真正的机会,并不在大而全,也不在那种什么都想做一点的泛健康管理,而是在足够垂直的领域里,把同样的逻辑重新做一遍。

原因并不复杂。医疗健康并不是一锤子买卖,它天然就是一个需要长期管理的领域。从最开始的评估,到后面的干预、训练、复诊、依从性管理,再到复发后的继续跟进,它本身就是一整条很长的服务链。这里面既有用户端很明确的痛点,也有付款方很明确的痛点。

对个人来说,最直接的就是两样疼痛和功能恢复。对诊所来说,关心的是转化率、复诊率和治疗效率。对企业和保险来说,看到的则是缺勤、慢病负担和长期成本。也正因为这样,预防和长期管理这件事,后面还是会一直有人投、一直有人做。

还是拿肌骨健康赛道跟比 Function 所处的大预防赛道更适合小团队切入。因为它更垂直,需求更集中,路径更短,ROI 更容易被验证。对我们来说,更重要的不是一开始就拿到最完整的临床数据,而是先从真实发生场景里,把闭环做出来。我越来越相信,数据不是起点,闭环才是起点,数据是闭环跑通之后自然产生的副产品。

所以如果把 Function 的逻辑放到我的方向上,结论其实很明确。我要做的不是大而全复制,而是把它的底层逻辑搬到更垂直的肌骨健康里。先用会员体系建立持续关系,先用诊所和机构场景建立交付能力,先从运营和交易数据开始积累,再逐步进入更深的个性化健康管理。这样做的好处是,资金需求更可控,验证路径更短,合规路径也更清晰。

说白了就是离现金流更近的一门生意。

投资机构真正该看的,不是我是不是在做一个更大的故事,而是我是不是在一个足够具体的垂直领域里,把同样成立的商业逻辑做得更轻、更快、更容易验证。Function 已经证明了一件事,个性化健康管理不是靠一次性产品跑出来的,而是靠会员体系、数据闭环和 B2B2C 路径慢慢滚出来的。我的判断是,这个逻辑不会因为 AI 继续发展而改变。

改变的只会是交付效率、服务形式和成本结构。

也就是说,AI 会让这件事更快,但不会改变这件事的本质。技术会提高效率,但不会改变这门生意的基本结构。先有稳定关系,再有连续数据,最后才有可能把服务真正做进付款方体系。

如果放到创业策略上,这也是我现在最确定的一点。大而全属于资本更厚的公司。小创业者真正的窗口,属于垂直再垂直的市场,属于能把会员制和 B2B2C 结合起来的具体场景,属于像肌骨健康这样既有长期价值、又有现实支付方、还能持续沉淀数据的领域。

这样更接近现实。