对比国内的几家质谱设备公司

一、基本背景与定位(一句话看懂)

1. 凯莱谱(CalibraDX)

主体:迪安诊断控股(核心子公司)

成立:2016 年,杭州

创始人:刘华芬(前 SCIEX 高管)

定位:临床 LC-MS/MS 全产业链龙头(仪器 + 试剂 + 标准品 + 服务)

估值:C + 轮约 26 亿

2. 迪谱诊断(Dipenna)

主体:迪安诊断参股(非控股)

成立:2016 年,杭州

定位:核酸质谱(MALDI-TOF)+ 纳米孔测序

核心:基因检测、感染、遗传病、用药指导

3. 安图生物(Autobio)

主体:主板上市(603658),IVD 巨头

成立:1998 年,郑州

定位:化学发光 + 微生物质谱 + 临床 LC-MS/MS 全平台

质谱:Autof ms 系列(微生物 + 小分子)

4. 谱育科技(PEPREA)

主体:聚光科技子公司(科学仪器出身)

成立:2014 年,杭州

定位:科学仪器→临床质谱(LC-MS/MS/ICP-MS)

优势:仪器硬件强、开放平台、可定制

二、核心技术与产品(最关键对比)

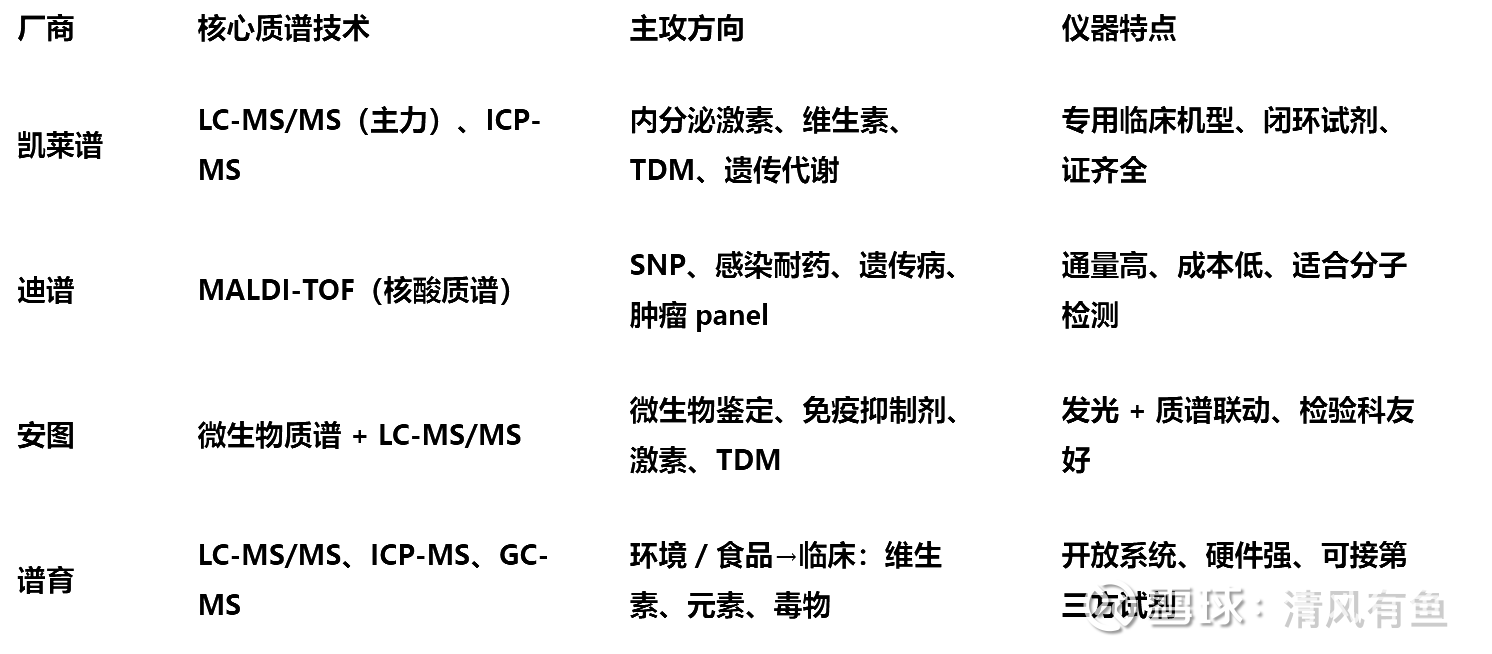

1. 质谱类型与强项

2. 试剂 / 试剂盒(决定 “质谱加收” 覆盖能力)

凯莱谱

二类证~60 个(国内最多)

400 + 项目

覆盖:睾酮、雌二醇、醛固酮、皮质醇、VD、氨基酸、TDM

标准品 / 校准品(First Standard®)国内最强→ 完全覆盖医保 48 项质谱加收

迪谱

核酸质谱试剂盒:感染、结核耐药、遗传病

不做小分子 LC-MS/MS 试剂→ 不直接参与 “质谱加收”(激素 / 维生素 / TDM)

安图

微生物质谱证齐全(市占第二)

LC-MS/MS 试剂:免疫抑制剂、部分激素、VD

证数量:少于凯莱谱,但发光 + 质谱协同强

谱育

仪器强、试剂弱

试剂以通用项目、元素、维生素为主

临床专用试剂盒、校准品少,开放适配第三方

三、与 “质谱加收” 政策匹配度(2026 核心胜负手)

1. 凯莱谱:最受益、最匹配、全垒打

48 项加收全覆盖(激素、VD、TDM、元素)

仪器 + 试剂 + 证 + 收费编码 + 服务一站式

迪安渠道 + 第三方实验室直接落地

医院痛点:无设备、无技术、无收费 → 凯莱谱全解决

2. 安图生物:次受益、检验科首选

微生物质谱(独立收费)+ LC-MS/MS 加收双轮

发光客户直接转化质谱(检验科强关系)

短板:LC-MS/MS 试剂证、项目数 < 凯莱谱

3. 谱育科技:仪器受益、试剂 / 服务弱

医院买仪器装机 → 可申请加收

但:试剂不全、校准品弱、无服务闭环、难落地

适合:有质谱团队、想自己开发项目的三甲 / 第三方

4. 迪谱诊断:基本不沾 “质谱加收”

核酸质谱(MALDI-TOF)不在 48 项 LC-MS/MS 加收目录

属于分子诊断收费,不参与激素 / VD/TDM 加收

四、商业化与渠道(谁能卖得动、落地快)

1. 凯莱谱

迪安全国渠道:2 万 + 医院、百强 80%+

模式:仪器销售 + 试剂耗材 + 检测服务 + 实验室共建分成

高粘性、高复购、全生命周期

2024 试剂收入同比 + 43%

2. 安图生物

IVD 最强直销 + 经销网络(化学发光打底)

检验科认可度极高

微生物质谱市占第二(27.69%)

LC-MS/MS:2025 起发力,增速快

3. 谱育科技

科学仪器渠道强、临床渠道弱

仪器销售为主,耗材 / 服务弱

客户:科研、第三方、部分三甲

4. 迪谱诊断

迪安渠道 + 分子诊断渠道

核酸质谱:感染、结核、妇幼、药企合作

与凯莱谱:迪安内部错位竞争(分子 vs 小分子)

五、优劣势总结

凯莱谱

✅ 全产业链闭环、证最全、项目最全、标准品最强、政策最受益✅ 迪安渠道 + 服务 + 收费编码一站式❌ 估值高、体量中等、依赖迪安

迪谱诊断

✅ 核酸质谱龙头、MALDI-TOF 国内领先、分子诊断风口✅ 迪安体系、感染 / 结核 / 妇幼强❌ 不参与 LC-MS/MS 质谱加收、业务窄

安图生物

✅ IVD 巨头、资金 / 渠道 / 售后最强、微生物 + LC-MS/MS 双轮✅ 检验科首选、发光转质谱天然优势❌ LC-MS/MS 试剂 / 证 / 项目 < 凯莱谱

谱育科技

✅ 仪器硬件强、开放平台、性价比高、可定制❌ 试剂 / 校准品 / 服务弱、临床落地难、渠道弱

六、投资 / 选型结论(2026)

最受益 “质谱加收”:凯莱谱 > 安图 > 谱育 > 迪谱

医院检验科首选(省心 + 全):凯莱谱(闭环)、安图(发光 + 质谱)

第三方 / 科研 / 定制:谱育(开放)

分子诊断 / 感染 / 遗传病:迪谱(核酸质谱)

主要通过豆包整理的,也不指望其能带动股价如何,只是想告诉大家,如果市场炒作医疗器械的时候,迪安可不是概念,而是实实在在的有,且属于受益于医保改革的。。