从TCT大会窥探瓣膜的投资机会

TCT十大最新突破性研究

对于医疗专业人士亦或是医疗投资人来说,每年的TCT会议都是学习新技术和挖掘新机会的重要窗口。历年来该会议不仅展示突破性的介入技术,还促进了多项重要指南的更新与制定,对心脏病学的发展产生了深远的影响。适逢此次我的一位专业朋友受邀参会(上图均出自于她手),回国后多番请教,一些心得体会和最新数据整理汇总于此文,供大家学习参考,不足之处,请大家指正。

上表是此次TCT大会评选出来的十大突破性研究,其中瓣膜独占4个,可谓是绝对的C位。本文则以瓣膜的临床数据为出发点,结合国内外的数据,挖掘最新的发展趋势供大家参考。

1. Early Tavr

省流:对于无症状严重AS患者,早期TAVR策略优于临床监测策略,或将成为未来提升指南推荐等级或扩适应症的关键证据之一。

背景:对于无症状的严重主动脉瓣狭窄(AS)患者,医学界普遍推荐定期监测,等待症状出现后再进行干预。然而,这种策略未能充分考虑AS病情可能的快速进展以及早期治疗的潜在益处。随着经导管主动脉瓣置换术的成熟,为无症状的严重AS患者提供了新的治疗选择。因此,EarlyTavr试验应运而生,旨在评估与传统临床监测相比,早期TAVR在无症状严重AS患者中的安全性和有效性。

方法:该试验是一项前瞻性、多中心、随机对照试验,于2017年在美国72个中心和加拿大3个中心启动,共纳入901名无症状的严重主动脉瓣狭窄患者。患者按1∶1比例随机分配至早期TAVR组(455名)和临床监测组(446名)。早期TAVR组患者接受经导管主动脉瓣置换术,而临床监测组患者则按照美国心脏病学院和美国心脏协会的指南进行标准监测管理。

结果:

1)早期TAVR组的主要复合终点事件(死亡、卒中或非计划性心血管住院)发生率为35.1%,而临床监测组为51.2%,显著降低复合重点时间风险。

2)早期TAVR组的左心室和左心房功能恶化的风险也低于监测组,有益于改善心脏功能。

3)早期TAVR组死亡率8.4%/卒中发生率4.2%低于临床监测组的9.2%/6.7%,虽然没有显著降低,但也预示早期TAVR可能对患者更有益。

4)早期TAVR组的临床应答率86.6%,监测组68.0%,整体临床治疗效果更好。(临床应答率指试验组出现某种临床改善的患者比例与对照组出现该种改善的患者比例之差)

2. Tavr Unload

省流:对于伴随收缩性心力衰竭的中度AS患者,从主要终点来看TAVR策略相对临床监测策略并无显著获益,但医学界普遍认为该结果受场外影响因素较大。从次要终点来看,TAVR策略对该类患者群体具有显著的临床收益。恰逢遇到疫情等因素导致试验计划多重变动,但并不能抹杀这是一个极具探索意义的先行者试验,因此TCT依旧把它认定为非常重要的突破性试验。

背景:本试验是一项探讨中度主动脉瓣狭窄(AS)患者在收缩性心力衰竭(HFrEF)伴随下,应用TAVR是否有助于改善临床结局和生活质量的国际多中心随机对照试验。研究的出发点在于,中度AS且伴随HFrEF的患者可能会导致心肌肥厚及纤维化,从而影响左心室收缩和舒张功能。目前的研究显示,中度AS患者的长期生存率较低,且伴随较高的死亡率和心力衰竭(HF)住院率。TAVR作为一种微创替代治疗方式已被应用于重度AS患者,此次试验旨在验证TAVR在HFrEF伴中度AS患者中是否可以提供更多临床获益。

方法:该试验是一项研究者发起、国际多中心、开放标签、随机对照、优效性试验,共纳入178例已接受药物治疗(GDMT)的收缩性心力衰竭(HFrEF)合并中度AS患者,1:1随机分配至TAVR治疗组和临床监测组,中位随访时间23个月,临床监测组在病情发展到重度AS时可接受主动脉瓣置换术。

结果:从中位随访期23个月主要复合终点而言,对于已接受GDMT的HFrEF合并中度AS患者,TAVR组相较于临床监测组并无显著获益。尽管如此,从研究的次要结果仍可以总结出以下几点有意义的发现:

1)术后1个月常规TAVR组的安全性是非常好的,未发生死亡、穿刺部位大血管并发症、新发房颤等事件;

2)在探索性分析中,1年随访时的常规TAVR组相较CASS组是存在显著临床获益的,胜出率(Win Ratio)值达到了具有统计学意义的1.55;

3)试验中临床监护组的患者从中度AS进展至重度比预期更为快速和普遍,该组43%的患者在随访期间接受了TAVR干预。因此可以推测,若按照早期设计方案完成600例样本入组并随访12个月的话,研究将很有可能得到阳性的结果。

3. Evolved

省流:对于无症状的重度主动脉瓣狭窄且伴随心肌纤维化的患者,早期主动脉瓣干预治疗策略相对常规治疗策略并无显著获益。该试验与上述Early Tavr试验可以说有异曲同工之妙,相同之处在于针对无症状AS患者,试图佐证早期干预策略优于目前的保守治疗策略;不同之处在于本试验的患者更加精细化,针对的是伴随心肌纤维化的无症状重度AS患者。

背景:心肌纤维化是主动脉瓣狭窄中从左心室肥厚到心力衰竭转变的关键病理过程。多项观察性研究表明,心肌纤维化一旦形成进展迅速,是主动脉瓣狭窄患者发生心力衰竭以及全因和心血管死亡的强独立预测因子。而在AS患者群体中,心肌纤维化的发生与进展往往比心力衰竭出现更早。目前尚无相关临床证据显示通过早期干预AS,能够减少无症状性重度AS合并心肌纤维化患者的全因死亡及AS相关住院事件。因此,该试验旨在研究早期主动脉瓣干预是否能改善无症状重度主动脉瓣狭窄合并心肌纤维化患者的临床结果。

方法:本研究是一项平行组、多中心、前瞻性、随机、开放标签、终点设盲的试验,试验在英国和澳大利亚的 24 个心脏中心展开。研究对象为患有重度主动脉瓣狭窄以及心肌纤维化的无症状患者,研究者将其1:1随机分配到常规治疗组与早期干预组,早期干预选择外科手术(SAVR)还是介入手术(TAVR)由研究中心的临床团队自行决定。经过一系列的检查和判断,最终确定有 224 例患者符合研究的条件,并且被随机分组。其中,被分配到早期干预组的患者有 113 例,而被分配到常规治疗组的患者有 111 例。

结果:在无症状重度主动脉瓣狭窄合并心肌纤维化的患者群体中,经过对早期主动脉瓣干预和常规治疗两种方式的比较研究发现,前者并不能减少无症状性重度AS合并心肌纤维化患者的全因死亡或AS相关的计划内住院事件,但可能会降低非计划的住院事件及阻止出现疾病相关症状(如心功能下降等),从而改善患者生活质量。

小结:此次TCT十大突破性研究中瓣膜就占据了4项,其中单主动脉瓣相关的研究就占据了3项,妥妥的C位。通过对比上述三个试验,可以发现都是在与现行指南的推荐的治疗方式或者尚未覆盖的适应症患者做优劣对比,其中早期干预是学术大咖们攻破的重点方向。截至目前,在该领域有4大RCT相关试验(RECOVERY、AVATAR、EARLY-TAVR、EVOLVED),虽然目前这四个早期干预相关的试验在降低死亡等硬终点上未能得出较为一致的阳性结论,但确实在改善住院率、心功能方面均取得了积极的临床结果。由此引发的投资思考在下文的板块中,心急的球友可以大致浏览完省流版本的内容移步~

4. Triscend II

省流:对于重度及以上三尖瓣反流患者,经导管三尖瓣介入均在各方面指标完胜单纯的药物治疗。新来的球友可移步此前关于三尖瓣介入的信息整理(网页链接{经导管三尖瓣介入信息整理 最近关于瓣膜的消息很多,总看到国产瓣膜置换产品植入的新闻,是好的方向。但感觉三尖瓣没有太多资料,之前一直有关注健世上市的... - 雪球})。

背景:严重的三尖瓣反流与致残症状和死亡风险增加有关,但TTVR的有效治疗数据仍然有限。Triscend II研究旨在评估与单独使用药物治疗相比,基于EVOQUE瓣膜系统(爱德华)的经导管介入治疗联用药物治疗在重度及以上三尖瓣反流患者中的有效性和安全性。

方法:Triscend II试验是一项前瞻性、多中心、随机对照关键临床试验。将符合条件的400名患者按2:1的比例随机分配到基于EVOQUE瓣膜系统的经导管介入治疗联用药物治疗组(TTVR+OMT组)以及单纯使用药物治疗组(单纯OMT治疗组),TTVR+OMT组要求受试者在经导管介入治疗后持续接受术前药物治疗至少三个月,并且经导管介入治疗过程中不允许进行任何伴随手术;而OMT组则要求受试者继续在试验前的药物治疗(主要为口服利尿剂)。对受试者进行1个月,6个月以及12个月的随访,随后每年随访一次,随访持续五年。

结果:Triscend II试验共纳入400例患者,随机分组后TTVR+OMT组纳入267例患者,单纯OMT治疗组纳入133例患者。在主要终点方面,在1年随访期结果显示TTVR+OMT组三尖瓣反流严重程度降低至中度及以下者占99.1%,其中降低至轻度以下者占到95.3%,而单纯OMT治疗组降低至中度以下者仅占16.1%。在主要安全性和有效性终点的胜出率分析中,TTVR+OMT组为62.1%,而单纯OMT治疗组为30.7%,说明TTVR+OMT的疗法有着显著的临床获益。在一年内全因死亡及因心衰住院方面,TTVR+OMT组均显示优于单纯OMT治疗组。

国际金融机构观点

这部分以高盛、JP摩根的研究报告为参考,节选重点信息为各位梳理更新下国际机构的观点,有需求全文报告的球友可以评论区留言,我将会分享给大家,共同学习。

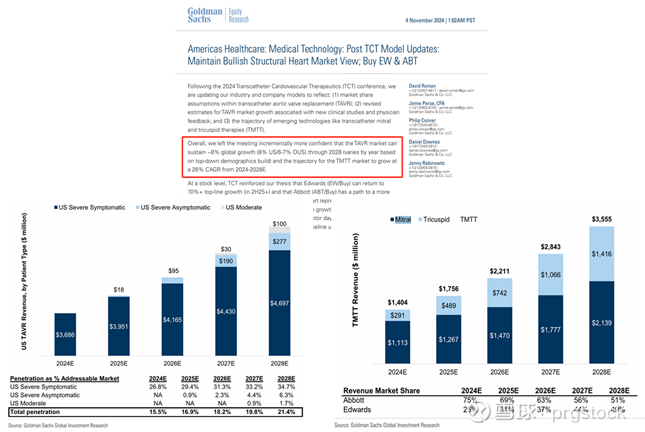

1. 高盛:Americas Healthcare Medical Technology:Post TCT Model Updates:Maintain Bullish Structural Heart Market View

预计2024-2028年全球TAVR市场的复合增长率保持在8%(美国8%/非美6-7%):经过它们内部的尽调和医生的反馈,GS认为上述Early Tavr试验将会为TAVR市场带来增量患者,确切来讲指的就是无症状的严重AS患者。医生反馈表明业内普遍认可早期干预的临床收益,结合已发表的论文数据,相关公司将会加速推进市场活动,从而会进一步为市场带来增量规模。

报告还对美国的TAVR市场做了预测,2024-2028年美国整体TAVR市场规模分别为36.86/39.69/42.60/46.50/50.74亿美元,渗透率依次为15.5%/16.9%/18.2%/19.8%/21.4%。从2025-2028年起针对美国无症状的严重AS患者的TAVR市场容量分别为0.18/0.95/1.90/2.77亿美元,对应的渗透率分别为0.9%/2.3%/4.4%/6.3%。

预计2024-2028年全球TMTT市场(指二尖瓣+三尖瓣)的复合增长率保持在26%:从TCT大会现场专家们的反馈得出一个强有力的结论:三尖瓣介入在未来几年将会迎来强劲增长。三尖瓣修复产品在短期内仍会占据主导地位,但三尖瓣置换产品未来更具潜力。

报告对全球的TMTT市场做了预测,2024-2028年全球TMTT市场规模分别为14.04/17.56/22.11/28.43/35.55亿美元,其中二尖瓣市场规模分别为11.13/12.67/14.70/17.77/21.39亿美元,三尖瓣则为2.91/4.89/7.42/10.66/14.16亿美元。市场份额则预计分别被雅培和爱德华瓜分。

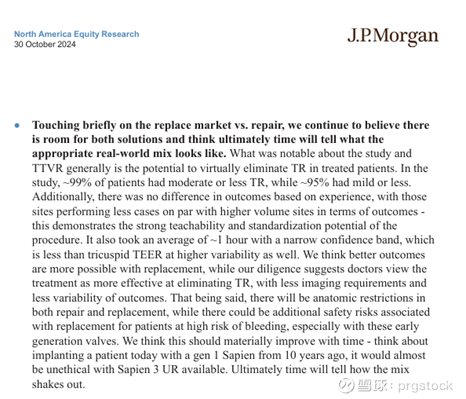

2. JP摩根:Cardiovascular Devices:TCT Day 4 Takeaways

JP摩根的报告更多是对临床试验的分析和点评,内容与上述试验描述的类似,这里不再赘述。这里节选了机构对三尖瓣修复和三尖瓣置换的观点:未来有足够的市场空间为这两类产品提供发展,但最终孰优孰劣还有待商榷。

本次大会上的临床结果基本可以确认三尖瓣介入在降低反流方面的有效性;同时收集的医生反馈认为现阶段来看相比较三尖瓣修复,三尖瓣置换略有优势,主要是总体上置换比修复在消除反流方面更有成效,同时在进行手术时对成像的要求更低等方面。

但不可否认的二者均受制于解剖学的限制,尤其是三尖瓣置换对患者有着相对较高的出血性风险。JP则认为这个问题并非无解,只要后续产品在迭代上稍加完善就可以在未来完善这个问题,就如10年前爱德华的1代主瓣产品Sapien,问世之初亦存在类似的问题,但迭代到如今已无这方面的风险。

中国心血管健康与疾病报告2023要点解读

时值今年8月国内发布了《中国心血管健康与疾病报告2023》,我从心血管杂志浏览了对于报告的要点解读,一些国内官方的治疗数据分享给各位,供大家参考。

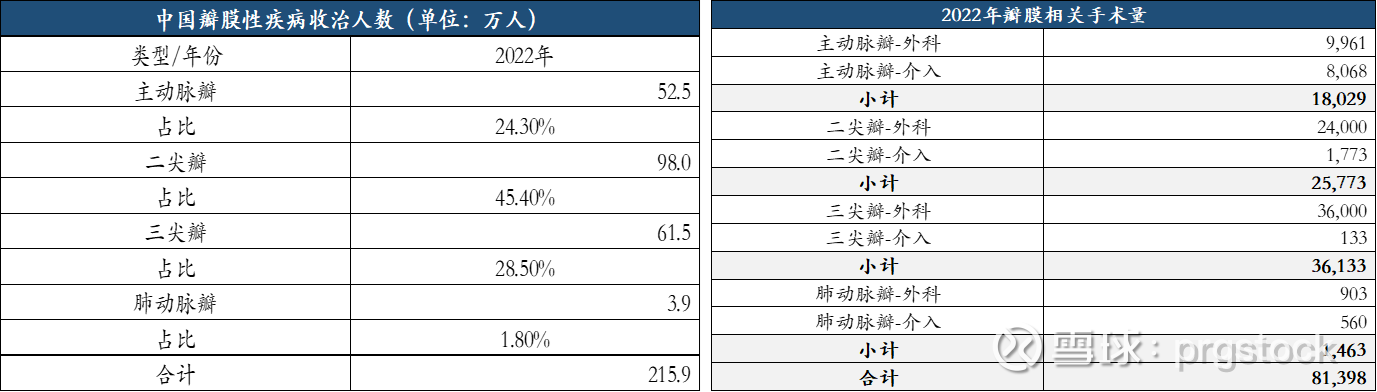

1. 2022年国内收治的瓣膜性疾病人次约为215.9万人,从数量排名来看,二尖瓣>三尖瓣>主动脉瓣>肺动脉瓣;

2. 2022年瓣膜相关手术量(含外科+介入)约8.1万台,渗透率约为4%;从数量排名来看,三尖瓣>二尖瓣>主动脉瓣>肺动脉瓣;

1)主动脉瓣相关手术量约1.8万台,渗透率约为3.4%;其中外科占比55.2%,介入占比44.8%;

2)二尖瓣相关手术量约2.6万台,渗透率约为2.6%;其中外科占比93.1%,介入占比6.9%;

3)三尖瓣相关手术量约3.6万台,渗透率约为5.9%;其中外科占比99.6%,介入占比0.4%;

4)肺动脉瓣相关手术量约1400台,渗透率约为3.8%;其中外科占比61.7%,介入占比38.3%。

综上,从实际临床应用情况来看,三尖瓣介入的术式渗透率最低,而主动脉瓣介入的术式渗透率系最高的。虽然时间上有所差异,但这与TCT二者反馈出来的临床研究趋势颇为一致,前者还停留在IIb的级别,各方致力于提升等级阶段;后者目前已有I类推荐,致力于扩适应症的阶段。

投资机会的思考

这部分依旧用提问的方式来广思集益,这里先抛砖引玉,欢迎大家参考及留言。

1. TAVR术式已非常成熟,未来的成长空间有限?

关于这个问题,我认为不然。其实最早我们认为TAVR只是对重度主动脉瓣狭窄且不能外科手术的患者所进行的补救措施。发展至今,TAVR已获得了有症状严重AS的推荐治疗,临床上很多患者亦明显获益。

但目前还是存在很多方面可以继续推进,比如无症状的重度AS患者是否可以提前行TAVR干预、伴随收缩性心力衰竭的中度AS患者是否可以行TAVR治疗、抑或是无症状的重度AS且心肌纤维化的患者是否可以提前行TAVR干预等等。目前这些领域对于TAVR来说都是潜在的增量空间,只不过大家的体感可能更多是对国内的成长空间不那么乐观,原因众所周知。

国内的投资者在筛选主瓣投资标的里,其实已经不算太难了,矮个子里拔将军,三傻里面可取的独苗仅剩$沛嘉医疗-B(09996)$ ;微创系的道德风险过高,启明的上市主体岌岌可危。如有条件,美股的爱德华EW更值得投资。

2. 综合来看,瓣膜介入领域里三尖瓣是否是当下最具投资机会的?

个人比较倾向于三尖瓣介入是目前最值得投资的瓣膜赛道。

一是上述心血管报告已说明三尖瓣的治疗量基数是非常可观的,已然是瓣膜里面最多的。只不过基本上都是外科,但这恰恰说明介入的渗透率极低,成长空间很大。

二是手握好牌的$健世科技-B(09877)$ 虽然牌技差强人意,但股价也已经为其买单了。(一代Lux国内未获批本质并非产品问题,而是头铁硬撞南墙),但是我依旧认可其三尖瓣产品的硬件实力,其依旧是国内稀缺的三尖瓣投资标的,详情可参考此前写过的三尖瓣介入文章。

三是从投资角度来看,现在的健世科技更像是一张临近到期的实值期权,进可强攻,退可死守。强攻指的是产品CE获批,加上有$先健科技(01302)$ 海外强劲的渠道扶持,开启商业化;而且适逢海外巨头老大哥们已经在临床上初见曙光,赶上好时候。死守指的是如若牌技依旧差强人意,产业资本非常乐意将其收入麾下,毕竟目前十来亿的市值且有七个亿的现金储备,对比不久的将来百亿的市场规模,性价比还是非常高的。

此次TCT大会我的发散性思维基本到这里就结束了,各位球友有新的见解或者思路请移步评论区探讨,对文中提及的报告有兴趣的球友也可以后台留言。投资不易,集思广益,马上又是一年结束,希望大家来年投资顺利,守得云开见月明。