安德利:2024年报及2025Q1财务数据分析

$安德利(SH605198)$ $国投中鲁(SH600962)$

所属行业情况

当前,浓缩苹果汁行业处于成熟期,全球浓缩苹果汁行业产销格局和行业规模相对稳定。浓缩苹果汁加工业属于资源密集型行业,主要的浓缩苹果汁生产、出口国(地区)分别为中国、欧洲、南美。浓缩苹果汁的主要消费国为美国、德国、英国、荷兰、加拿大、日本、南非、俄罗斯、土耳其、澳大利亚等。中国苹果种植面积和产量均位居全球首位,浓缩苹果汁产量和出口量正常年份为全球最大。

(1)出口需求方面,目前世界苹果汁消费市场有 80%集中在发达国家,发达国家对苹果汁的需求已经基本形成刚性,需求量也保持较为稳定的增长趋势。中国苹果的产量约占世界苹果总产量的 50%以上,同时目前我国浓缩苹果汁的出口数量长期居全球领先地位,且出口金额持续保持平稳增长。2014 年—2023 年期间,全球浓缩苹果汁出口总量年均约 140 万吨。——据海关总署数据,2015-2024 年我国苹果汁合计出口额 CAGR=5.96%,2021 年—2024 年期间,中国浓缩苹果汁出口总量分别为 41.91 万吨、39.91 万吨、26.81 万吨和 53.49 万吨,2024年出口量较2023年增长99%。,2019 年至 2022 年,中国浓缩苹果汁的出口量稳定在 40 万吨左右,但由于 2022 榨季,中国浓缩苹果汁出现大减产,导致 2023 年度中国浓缩苹果汁的出口量大幅下降。

(2)国内需求方面,据华润饮料招股说明书,中国果汁类饮料市场规模 2018-2023 年期间复合年增长率为 3.1%,并预计2023-2028E 期间复合年增长率为 5.6%,达到 1641 亿元人民币体量。苹果汁下游需求稳健。

当前行业集中度加速提升,头部企业份额扩大。此前行业 “四大家”(国投中鲁、安德利、陕西恒通、海升果汁)中,海升果汁已进入破产重整并从港交所退市,陕西恒通因负债问题面临诉讼及资产拍卖,逐步退出市场。目前市场份额向安德利和国投中鲁集中,其中安德利通过竞拍资产(如陕西富县、新疆阿克苏项目)持续扩产,2024 年产能布局已覆盖山东、陕西、山西等 7 省 10 个工厂,全球竞争力进一步增强。

价格方面,2022 年以来苹果减产推动浓缩苹果汁价格上涨,2024 年出口均价为 1541 美元 / 吨(同比降 7%),但因海升、恒通退出导致供给缺口短期难以填补,预计 2025 年价格将维持高位运行。

公司概况

(一)主营业务

公司主营业务为浓缩果汁的加工生产及销售,目前主要产品为浓缩苹果汁、浓缩梨汁。是全 球主要的浓缩果汁加工企业之一,浓缩苹果汁收入占主营业务收入的比例约 90%。在苹果汁、梨汁基础上,逐渐扩展到脱色脱酸浓缩果汁 (苹果果糖)、NFC 苹果汁、苹果浊汁、桃汁、山楂汁、番茄汁、橙汁、柠檬汁等多品种产品; 增加产品线深度,在浓缩果汁基础上,逐渐布局“年产 7200 吨脱色脱酸浓缩果汁生产线项目”和“年产 1.2万吨 NFC 果汁项目”。

经营模式

自 1996 年成立以来,先后在山东、陕西、 山西、辽宁、江苏、四川、新疆的原料果主产区周边建有 10 个浓缩果汁加工基地,拥有 20 条果汁生产线。2003 年 4 月,公司 H 股在香港上市;2020 年 9 月,公司 A 股在上海证券交易所上市,成为国内第一家果汁饮料类 “A+H”双上市企业。

陕西作为全国最大的苹果生产基地,2022年陕西省苹果种值面积924.10万亩,在全国比重约31.07%,产量1302.71万吨,在全国比重约27.03%。其中,延安市苹果种植面积约占陕西的1/3、全国的1/9、世界的1/20。2024年5月,安德利与延安市宜川县人民政府签署《战略合作框架协议》,拟进一步在陕西省苹果主产区延安市进行产能投资布局。

2023年产能布局新疆,阿克苏是新疆最主要的苹果产区,而且是辐射亚欧大陆的门户,向东欧、西亚等国家和地区出口都将获得更大的优势。

近几年来,国内浓缩果汁行业格局从“四大家”演变为安德利与国投中鲁的两家竞争。海升果汁、陕西恒通等企业退出市场,安德利通过司法拍卖陆续取得恒通果汁旗下新疆阿克苏与陕西富县相关资产,扩张势头明显。

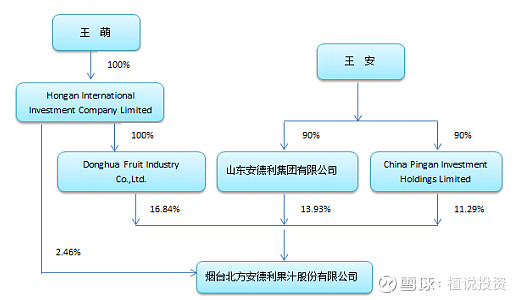

股权架构/实际控制人

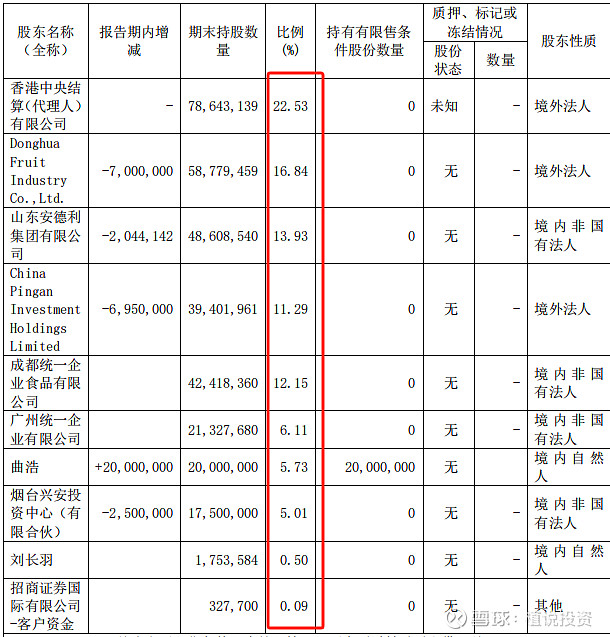

前十名股东持股占总股本的94.18%

(四)产能与布局:

2024 年 5 月,公司与延安市宜川县政府签署战略合作协议,进一步深耕陕西苹果主产区;7 月成功竞拍延安富县恒兴果汁资产,产业布局扩展至 7 省 10 厂,拥有 20 条果汁生产线,设计产能 740 吨 / 小时,实际产能 494 吨 / 小时,规模居行业前列。

在建项目包括 “年产 7200 吨脱色脱酸浓缩果汁生产线”(2024 年底进度 31%)和 “年产 1.2 万吨 NFC 果汁项目”(进度 34.05%),产品线向高端延伸。

(五)研发与客户:

拥有 7 项国家发明专利,通过 ISO9001、HACCP 等多项认证,与全球知名饮料厂商保持长期合作,前五大客户销售额占比稳定在 30%-35%,客户结构分散。

营收情况

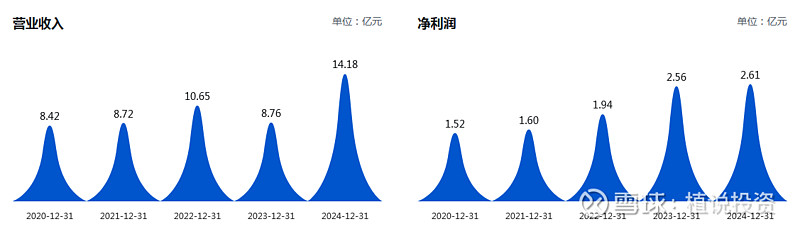

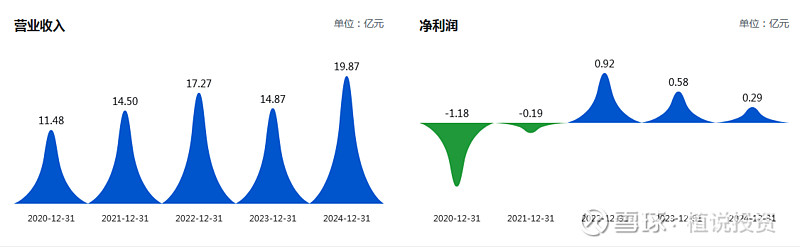

1.近五年营收及净利润情况对比:

国投中鲁:

2023年营业收入下降原因:2019年至2022 年,中国浓缩苹果汁的出口量稳定在40万吨左右,但由于2022榨季,上游果料价格上涨,中国浓缩苹果汁出现大减产,导致2023年度中国浓缩苹果汁的出口量下降。2023年度,中国浓缩苹果汁出口量约26,81万吨,与 2022年的约39.91万吨相比,减少33%。但因我国浓缩果汁减产,造成了国际市场上浓缩果汁供不应求,致使销售价格在国际市场上大幅上升,同时海运费减少,公司毛利率和净利润皆出现了明显的增长。2023年虽然营收同比下降17.77%,但是归母净利润同比增长31.47%。

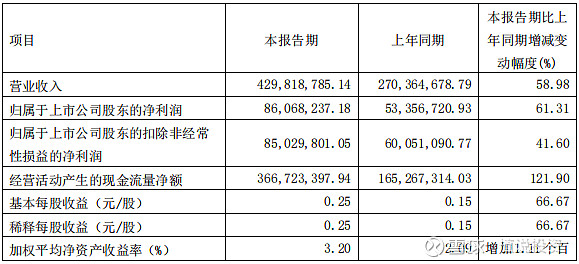

2024年营收14.18亿元,同比增长61.85;归母净利润2.6亿元,同比增长2.03%。虽然浓缩苹果汁的生产榨季一般在每年的8-12月,但是2024年上半年比较特殊,安德利一直保持着生产,主要因为面对苹果、柠檬等水果价格下降,果农在冷库储存的苹果与柠檬出现卖果难现象,同时,海外需求有所增加,安德利根据已有订单积极组织相关子公司保持生产。海运运费上涨等原因,导致营业成本上升,同时资产减值风险(应收账款、存货)的双重挤压,导致归母净利润增长比远低于营收增长比。

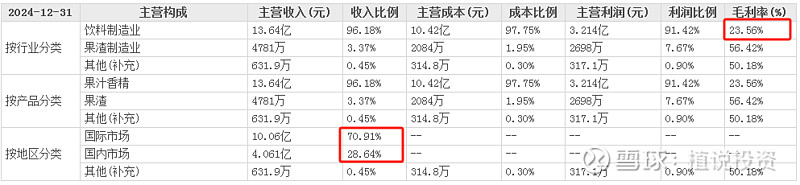

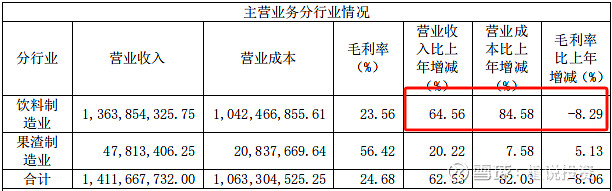

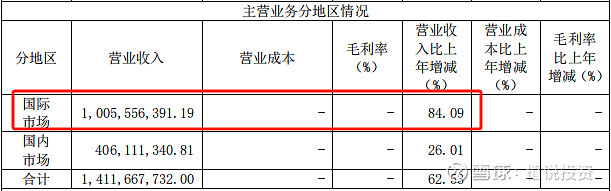

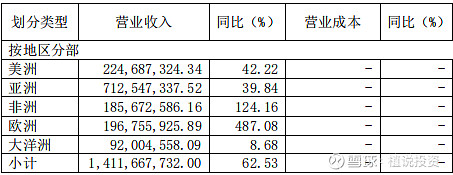

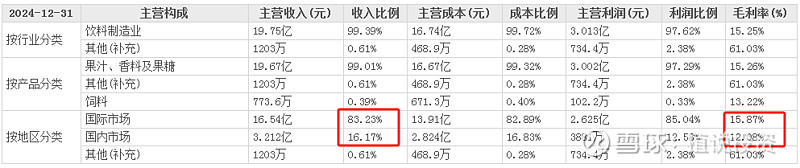

2.主营构成分析

国投中鲁(主营构成分析)

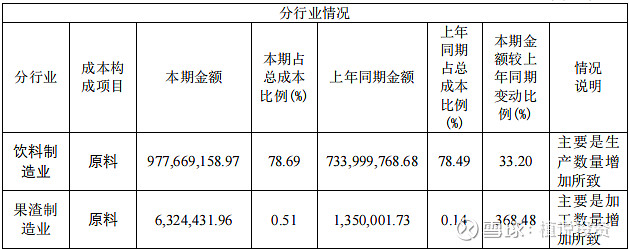

3.成本分析(安德利)

成本分析(国投中鲁)

4.产销量情况分析(安德利)

产销量情况分析(国投中鲁)

5.2025Q1季报营收情况:其中,出口业务营收3.35亿元,同比增长75.01%。

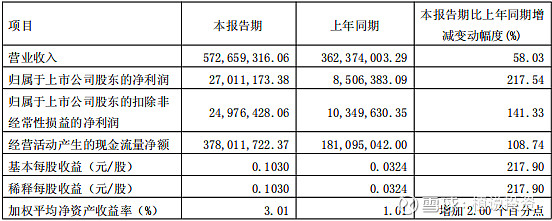

国投中鲁2025Q1:其中,出口业务营收4.85亿元,同比增长63.92%。

2025 年半年度业绩预告显示,预计实现归母净利润 1.87-2.14 亿元(同比增幅显著),归母扣非净利润 1.84-2.11 亿元。其中,25Q2 归母净利润 1.01-1.27 亿元(YOY 25.41%-58.34%,中位数 41.87%),扣非 0.99-1.26 亿元(YOY 24.43%-57.74%,中位数 41.08%),连续四个季度(24Q3-25Q2)保持高增长。

未来财务预测:

结合两家机构对行业景气度、公司产能扩张及市场份额提升的判断,可形成如下均衡预测:2025-2027 年,预计公司营业收入分别为 19.68 亿元、23.14 亿元、26.09 亿元,同比增速分别约 38.8%、17.4%、12.7%;归母净利润分别为 3.93 亿元、4.63 亿元、5.42 亿元,同比增速分别约 50.6%、17.8%、16.7%;每股收益(EPS)分别为 1.15 元、1.36 元、1.59 元。

上述预测既反映了公司在产能持续扩张、行业集中度提升背景下的增长动能,也综合考量了两家机构对市场需求释放节奏及成本波动的不同预期,整体呈现出 “短期高增、中长期稳健放缓” 的趋势,与公司连续四季度业绩亮眼的表现及行业高景气度延续的判断相契合。

资产和负债情况

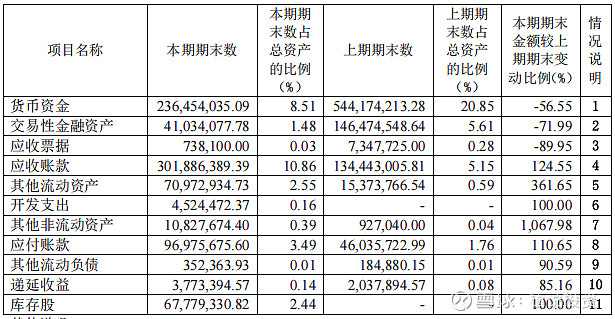

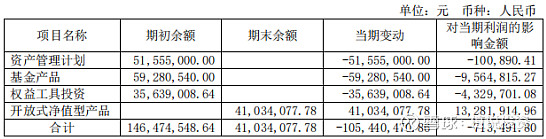

截止2024.12.31,资产总额27.79亿元,负债总额1.34亿元,所有者权益26.45亿元。资产负债率为4.81%,有息负债仅为172.97万元。资产负债率远低于国投中鲁资产负债率65.39%。

1、货币资金减少主要是报告期内浓缩果汁的生产量增加导致购买原辅材料支出增加所致 ;

2、交易性金融资产减少主要是报告期内购买各类理财减少所致 ;

3、应收票据减少主要是报告期内以银行承兑汇票到期承兑所致;

4、应收账款增加主要是报告期内浓缩果汁销售数量增加所致;

5、其他流动资产增加主要是报告期末增值税留抵税额增加所致 ;

6、开发支出增加主要是报告期内山东省重大专项支出增加;

7、其他非流动资产增加主要是报告期公司新增 NFC 果汁生产线以及脱色脱酸浓缩果汁生产线预付工程款增加所致 ;

8、应付账款主要增加是报告期内由于浓缩果汁生产量增加导致应付原辅料、包装物和燃料动力采购增加所致;

9、其他流动负债增加主要是报告期内预收内销货款增加所致

10、递延收益主要增加是报告期内收到山东省重大专项补助款以及国家重点研发计划补助;

11、库存股是报告期内回购 H 股股票尚未注销所致;

12、成本结构:2024 年海运费上涨及原材料价格波动导致毛利率同比下降 8.2 个百分点至 24.79%,但规模效应下管理费用率从 2020 年的 6.52% 降至 2024 年的 3.26%,费用控制能力提升。

13.产销量:2024 年浓缩苹果汁产量 13.18 万吨,销量 10.74 万吨,库存量 11.63 万吨,同比分别增长 39.18%、65.23%、28.6%,以销定产模式下,存货增长反映下游需求景气。

14.现金流改善:2025 年一季度经营活动现金流净额 3.67 亿元(同比增长 121.9%),预计全年因产销增长进一步改善(国泰海通预测 2025 年经营现金流 1.65 亿元)。

15.资产负债率:2024 年末为 4.81%,远低于同行国投中鲁(65.39%),无有息负债,财务结构稳健。

总结

1.从历史数据来看,2020- 2024年期间,安德利果汁营收从8.42亿元增长到14.18亿元,净利润从1.52亿元增长到2.61亿元,显示核心业务营收相对稳定;

2.毛利率为24.79%,同比下降24.86个百分点,主要因原材料成本上升(如海运费上涨)及产品价格小幅下降导致;

3.净利率18.39%,同比下降36.96个百分点,反映费用控制和成本压力加剧;

4.经营活动现金流净额为-1.09亿元,主要因原材料采购支出增加,2025年一季度经营活动现金流净额为3.66亿元,比上年同期增长97%;

5.存货账面价值11.59亿元,占净资产43.79%,计提跌价准备比例仅0.15%,可能存在减值压力;

6.今年西部苹果产区遭遇近10年来最严重的干旱等气候天气影响,对苹果授粉受精造成严重影响。有机构调研反馈陕西整体减产约50%,山西减产50%,甘肃减产30%-40%。市场预期新季苹果价格有望冲击18-19年前高位;

7.未来需重点关注应收账款回款、新产品市场拓展及成本控制成效。

8.该公司出口业务占营收比例高,需持续关注外汇变动、关税政策等对业务的影响。

9.核心优势:连续四季度业绩高增,2025H1 延续强劲;产能布局覆盖核心产区,市场份额持续提升;产品线向高端延伸(脱色脱酸、NFC 果汁),契合健康消费趋势。

10.风险提示:食品安全风险、下游需求不及预期、市场竞争加剧、原材料价格及海运费波动、关税政策变化(如美国对华苹果汁关税较高)。

11.估值对比:2025 年 PE 估值 36-37 倍,高于可比公司均值(26.3 倍),反映高增长预期,维持长期看好。