纸业投资逻辑分析

$岳阳林纸(SH600963)$ $太阳纸业(SZ002078)$

纸业作为典型的顺周期行业,其投资逻辑与宏观经济周期、供需关系、成本变动及政策导向密切相关,需要综合考虑行业的周期性特征、上下游关系、政策环境、竞争格局以及细分领域的差异性。以下是一些关键的投资逻辑点:

一、顺周期属性的核心驱动因素

(一)需求端与经济周期强关联

纸业需求与工业生产、消费零售等经济活动高度同步。例如,包装纸(箱板纸、瓦楞纸)直接服务于制造业和电商物流,其消费量与工业增加值、社会消费品零售总额(如双 11、618 等促销节点)强相关。文化纸(双胶纸、铜版纸)则受教育出版、商务印刷需求驱动,在经济扩张期企业采购和政府文教支出增加时需求上升。

(二)成本端的传导机制

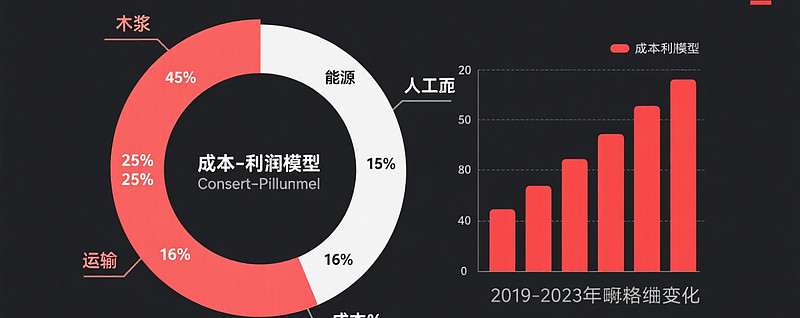

纸浆(木浆、废纸)占造纸成本的 60%-70%,其价格波动直接影响行业利润。当经济复苏时,浆价因需求回暖而上涨,但若纸企能通过提价将成本转嫁下游,则盈利剪刀差扩大。反之,经济下行时浆价下跌可能缓解成本压力,但需警惕需求疲软导致的提价乏力,以及价格内卷导致单价下压。

(三)产能周期与供需博弈

纸业产能扩张周期通常为5-8年。2020-2023年行业因政策鼓励和“双碳”预期迎来扩产高峰,但2024年后新增产能压力显著下降。当前产能利用率已接近 90%,若需求回暖(如果2025年政策刺激下消费复苏),供需紧平衡将推动纸价上涨。

二、关键细分领域及其驱动因素

纸行业内部差异巨大,投资逻辑需按细分领域区分:

(一)品类格局

1.包装纸板 (箱板/瓦楞纸、白卡纸等)

电商与物流:电商的持续增长是纸包装需求的最核心驱动力。快递包裹量增速是关键指标。

消费品零售:食品饮料、家电、日化等消费品零售增长带动包装需求。

出口红利:东南亚、欧洲市场需求增长,叠加人民币汇率波动,出口占比高的企业盈利弹性更大。

2.生活用纸 (卷纸、面巾纸等)

核心驱动:必选消费升级+品牌渠道,政策红利释放(育儿补贴)。

消费升级:人均用量提升(对比发达国家仍有空间)、产品结构升级(高品质、差异化、卫生巾/婴儿护理等)。

渠道变革:电商和新零售渠道占比提升,对品牌营销和供应链效率要求提高。

3.文化用纸 (双胶纸、铜版纸等)

核心驱动:文化出版+办公印刷+教辅需求。

政策支撑:教材教辅采购、政府印刷订单(如 2025 年以旧换新政策带动家居包装需求)提供稳定需求。

高端化转型:护眼纸、环保纸等高端产品占比提升(2025 年文化纸高端产品占比达 18%),毛利率较传统产品高 5-10 个百分点。

4.特种纸(食品包装纸、医疗用纸、装饰原纸等)

核心驱动:特定下游需求+技术壁垒。

新能源材料:电解液隔膜纸、电池绝缘纸等切入锂电池产业链(仙鹤股份已通过宁德时代认证),毛利率超 35%。

替代进口:食品级不锈钢衬纸、加热不燃烧薄片等产品打破海外垄断,单价1.5万-2万元/吨,盈利空间显著。

三、风险逻辑及周期把控

(一)关键风险点

需求不及预期:若经济复苏乏力(如 2025 年 7 月制造业 PMI 仍处收缩区间),包装纸、文化纸需求可能持续疲软。

成本波动:浆价受全球木片供应、海外浆厂停产(如 Suzano 减产4%)等因素影响,短期可能反弹。

政策不确定性:环保标准升级(如 2025 年新国标能耗限制)可能增加中小产能退出压力,但龙头企业需承担技改成本。

(二)周期节点判断

布局时机:经济触底信号(如 PMI 连续 3 个月回升)、浆价企稳(2025 年阔叶浆预计在550-650美元/吨震荡)、纸企提价落地(如仙鹤热敏纸提价80%落地)是右侧介入信号。

退出时机:警惕产能过剩(2025 年白卡纸新增产能占需求 10%+)和原材料价格快速上涨导致的盈利回落。