永新股份基本面分析

$永新股份(SZ002014)$ $紫江企业(SH600210)$ $王子新材(SZ002735)$

永新股份:成立于1992年,总资产43.14亿元,共有员工2300余人。主要生产经营塑胶彩印复合软包装材料、功能性包装(膜)材料、异型注塑包装、吸塑材料、新型油墨等高新技术产品,涉及食品、医药、日化、电子、航空等多个领域。

行业格局:塑料软包装行业呈现 “大市场、小龙头” 特征,目前全球市场市场集中度达 28%,而中国行业集中度仅 6.26%(前三大厂商紫江企业(2.5%)、安姆科(2.2%)、永新股份(1.8%)),这种分化源于国内中小企业占比超80%,且70%产能集中于低端BOPP薄膜。

产品结构:彩印复合包装材料为公司核心业务,营收占比达70%左右。塑料软包装薄膜业务自2017年以来持续贡献业绩增量,营收占比从 2017年7%提升至 2024年21%,其他归属油墨业务,真空镀铝包装材料业务,其他业务。生产管理中心根据订单情况进行排单排产,产销量超过 98%

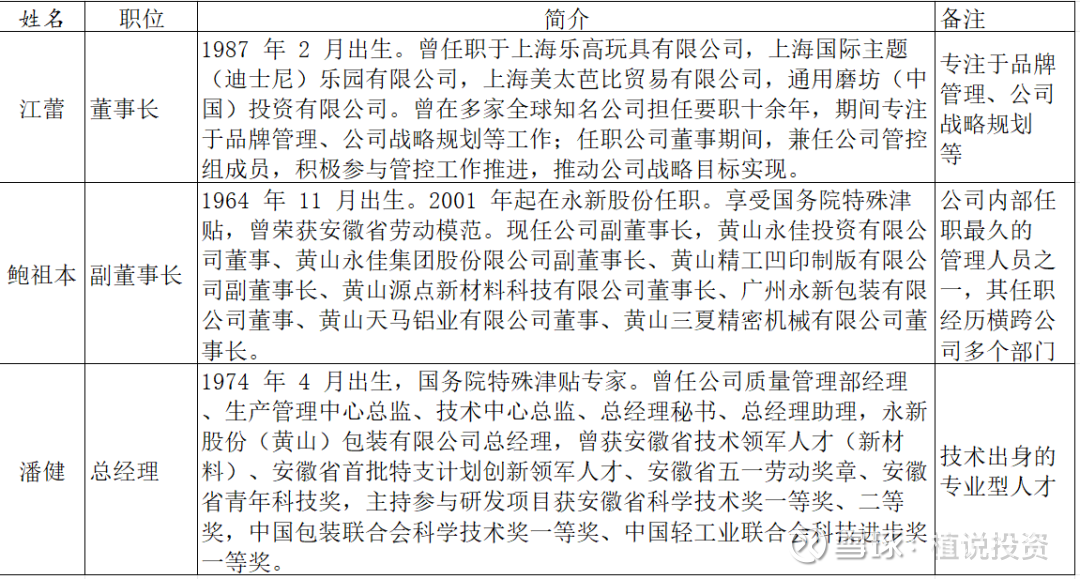

公司管理层:启用了更年轻一代,2025 年 3 月,永新股份董事会审议通过高层人事调整议案,原董事长孙毅因届龄退休辞去董事长职务,但将继续担任公司董事。原公司董事江蕾正式接任董事长一职,原总经理鲍祖本担任副董事长,原副总经理潘健任总经理。

旗下公司:公司除安徽黄山总部(黄山包装)外,目前在(广东)广州永新、河北永新(河北)、陕西永新(陕西)设立子公司,多点布局提高供应效率,为公司进一步扩大业务规模奠定基础。具体来说:河北、黄山、广东三个产能基地以彩印复合软包装材料为主(主业),分别辐射环渤海/长三角/珠三角经济圈,2016 年公司收购新力油墨100%股权,开始生产油墨产品。2019 年,公司成立陕西永新,主营注塑包装产品。2020 年,公司设立子公司黄山永新新材料,布局功能膜及 BOPE 膜等新材料,推动单一材质“零碳包装”研发。

产业链条顺序:上游产业链已搭建完毕

1.基材生产(黄山包装),黄山包装是产业链的 “源头”,专注于塑料软包装薄膜的研发与生产,为下游镀铝、彩印环节提供高质量基膜。

2.功能化加工(永新新材):聚焦镀铝材料及新型功能膜,将黄山包装的基膜升级为高附加值的镀铝薄膜,环保膜。零碳膜,阻隔膜等等

3.油墨配套(新力油墨):彩印环节提供定制化油墨

4.彩印复合与制袋(广州永新、河北永新,陕西永新):负责将镀铝膜与油墨结合,加工为终端包装产品

河北、黄山、广东的公司分别辐射京津冀/长三角/珠三角经济圈,陕西就是西北区域(如西安杨森、甘肃益海嘉里(金龙鱼))2024 塑料软包装薄膜、镀铝包装材料、油墨产业链年自用率分别达 74%/53%/42%,部分对外销售产品持续贡献营收,实现降本增效。

前五大客户:

1.伊利:长期核心客户(合作超 8 年),伊利近5年占永新营收 6.08-7.58%左右。液态奶,奶酪棒的高阻隔包装

2.雀巢:高阻隔包装,应用于咖啡、奶粉等产品。销售额占比5.75%

3.宝洁:BOPE 薄膜用于牙膏软管、医药中间体包装,销售额占比5.42%

4亿滋中国:奥利奥、乐事薯片包装供应,销售额占比3.37%

5.三九医药:药品复合膜包装,销售额占比2.91%

前五大客户销售额总占比从2020年的19.76%到2024年的24.88%

客户粘性:进入雀巢、宝洁供应链需 10.2 个月认证,前五大客户合作超 8 年,订单波动<3%(行业平均12%)。

财务指标:

营收:公司 2024 年实现营收35.25 亿元,同比增长 4.32%,2025Q1 实现营收 8.48 亿元,同比增长 1.58%,2019-2024年营收平均符合增长率为6.28%。分产品来看,彩印复合包装材料为公司核心业务,营收占比达70%以上。

ROE:ROE 连续 5 年>15%,

毛利率:2024年公司综合毛利率 23.78%,高于紫江企业(20.75%)、双星新材(15.09%),2025年1季度2025Q1毛利率21.3%,同比-2.48%,这个我查了一下,主因是原材料成本上涨,比如合成树脂采购价上涨1.65%,但薄膜业务高毛利产品占比提升(BOPE 薄膜占比从 2023年12%升至2025Q1升至18%)部分对冲成本压力。

净利润:2024 年实现归母净利润 4.68 亿元,同比增长 14.71%,2025Q1 同比增长 2,89%,是0.89亿元,2019-2024年平均每年复合增长为11.71%。

经营性活动现金流连续五年为正,2024 年 4.61 亿元,同比少了-10.46%,这个后来发现是主要因 2024年第四季度买了短期理财未赎回;

投资活动现金流:利用行业淡季(Q1-Q2)闲置资金理财,Q3-Q4 赎回应对生产备货。券商类理财余额4042.9 万元,看了一下买了银河证券的低风险产品,没有涉及信托和非标。

货币资金(10亿) + 交易性金融资产7.51 亿元是17.51亿(占总资产 41.6%),短期偿债能力强,算了一下流动比率 1.94,速动比率 1.70,

负债率:短期借款:7.35 亿元,长期借款1.32 亿元,总负债(含应付账款等无息负债)共计15.24亿,资产负债率35.86%,处于行业地位(行业负债率均值是45%)

净现金 =(货币资金 + 理财)- 有息负债:17.85 亿 - 8.67 亿 =8.84 亿元,显示公司无净债务压力,现金流安全性高。

分红率:2024 年现金分红 3.80 亿元(占净利润 81.2%),股息率 5.27%,结合2025年第一季度未分配利润12.03亿元,2025年分红稳定性可期。2017-24 年平均股息率为 5.2%,平均股利支付率为 77.6%

存货周转天数:2024 年 48 天,2025Q1 51 天

应收账款:2024 年 68 天,2025Q171 天

海外营收:2024 年,国际市场营收 4.52 亿元,同比增长 19%,占总营收超过 12%。

其他费用:2024 年公司销售/管理/研发费用率分别为1.65%/3.40%/4.23%,分别同比-0.05%/-0.43%/-0.06%。得益于公司2022年MES系统上线运营,精细化生产管理系统。

同行业对比:截止2024年,永新5年营收复合增长率为5.99%,高于紫江企业(4.23%)、王子新材(1.32%)和双星新材(-10.72%)

2017-2024 年,永新股份的年平均 ROE 为 15.27%,远高于紫江企业(11.14%)、王子新材(6.58%)和双星新材(4.19%)

年均毛利率为 23.26%,同样远高于王子新材(20.83%)、紫江企业(20.75%)和双星新材(15.09%)

风险点思考:

行业价格战:紫江企业 2025Q1 新增 3 万吨 PLA 膜产能,导致华东市场均价同比降 15%,永新通过差异化产品维持毛利率,2025Q1薄膜业务毛利率仍高于紫江 3.2%,说明有技术先进性。

海外风险:投资 1.2 亿元建设的 3 万吨 BOPE 产线预计 2025Q4 投产,目标覆盖东南亚市场 20% 份额,扩了产能侯利润会怎么样,能否和本土竞争。以及汇率风险

产能规划是否激进:

估值:

当前永新股份动态市盈率(TTM)为 13.8 倍,显著低于行业龙头紫江企业的 18 倍。紫江企业因布局新能源包装等新兴领域获得一定估值溢价。

DCF估值:永续增长率2.5%,参考全球软包装行业 5.1% 的长期复合增速。折现率 8.5%,参考资产负债率 35.86%,净现金 8.84 亿元,以及无风险利率测算溢价约6个点,每股价值 16.2 元

关键指标跟踪:

短期看原材料成本压力和高毛利产品放量:

原材料:合成树脂以及原油一定程度上是国际定价,而国内的通缩环境一定程度上会有成本上升而卖家不容易上升的问题。

利润率:Q2薄膜业务毛利率是否<22%:反映行业价格战加剧,需警惕紫江企业产能释放节奏。

海外业务:泰国基地投资进度和收益情况,重点跟踪设备安装进度(当前完成 60%)及首批客户订单(目标联合利华东南亚分部)

中期看技术转化进度:

1.可降解材料产能利用率是否能大于50%

2.氢能材料(储氢瓶内胆中)客户认证突破:若进入亿华通供应链,2026 年新增收入弹性可达 1.5 亿元。

长期看行业集中度提升红利和全球化布局的地缘政治风险:

单一材质包装市场渗透率能否>15%:对应回收成本降低 30%,毛利率提升 2-3p%

零碳认证产品收入占比>20%:享受欧盟碳关税豁免,出口毛利率提升 5-8%

全球化产能布局完成度>70%:泰国、欧洲基地贡献营收占比超 30%,对冲地缘政治风险

关注原因:在一个大市场,小龙头的行业环境里(成长空间大),2019-2024年营收平均符合增长率为6.28%,营收,净利润,ROE的复合增长率高于行业其他龙头(目前财务指标好),客户粘性足(进入雀巢、宝洁供应链需 10.2 个月认证,前五大客户合作超 8 年,订单波动<3%(行业平均 12%)),大资金进入这个行业快速替代性弱(产业链完整能控制住成本,技术专利多),环保政策严格加上反内卷的持续会加速这个行业产业出清。

最近下浮的原因:奥瑞金要发可转换债(对应 1.46 亿股永新股份质押)。虽未直接抛售,但市场担忧潜在稀释压力,叠加部分投资者提前兑现收益,导致股价承压。此外,行业价格战可能引发对企业利润率的短期担忧。