颐海国际能买了吗

漲无忌

· 上海

听说管大财主2026宠幸了一把$颐海国际(01579)$ ,把她纳入后宫。抽时间过了一下数据,感觉还是差点意思,只能当个烟蒂,没看到未来增长点在哪里,当烟蒂的话,股息好像还不是那么吸引。

营收,净利润最近几年基本原地踏步。

毛利率10年时间从37%降到29%。这是海底捞关联交易毛利率越来越低还是其他原因,我们拆开来看。

和海底捞的关联交易毛利率从2018年的28%-30%降到现在的13.7%,可以说是毛利率腰斩都不止。看起来,海底捞想把利润做到哪里就调整关联交易的定价就行。$海底捞(06862)$

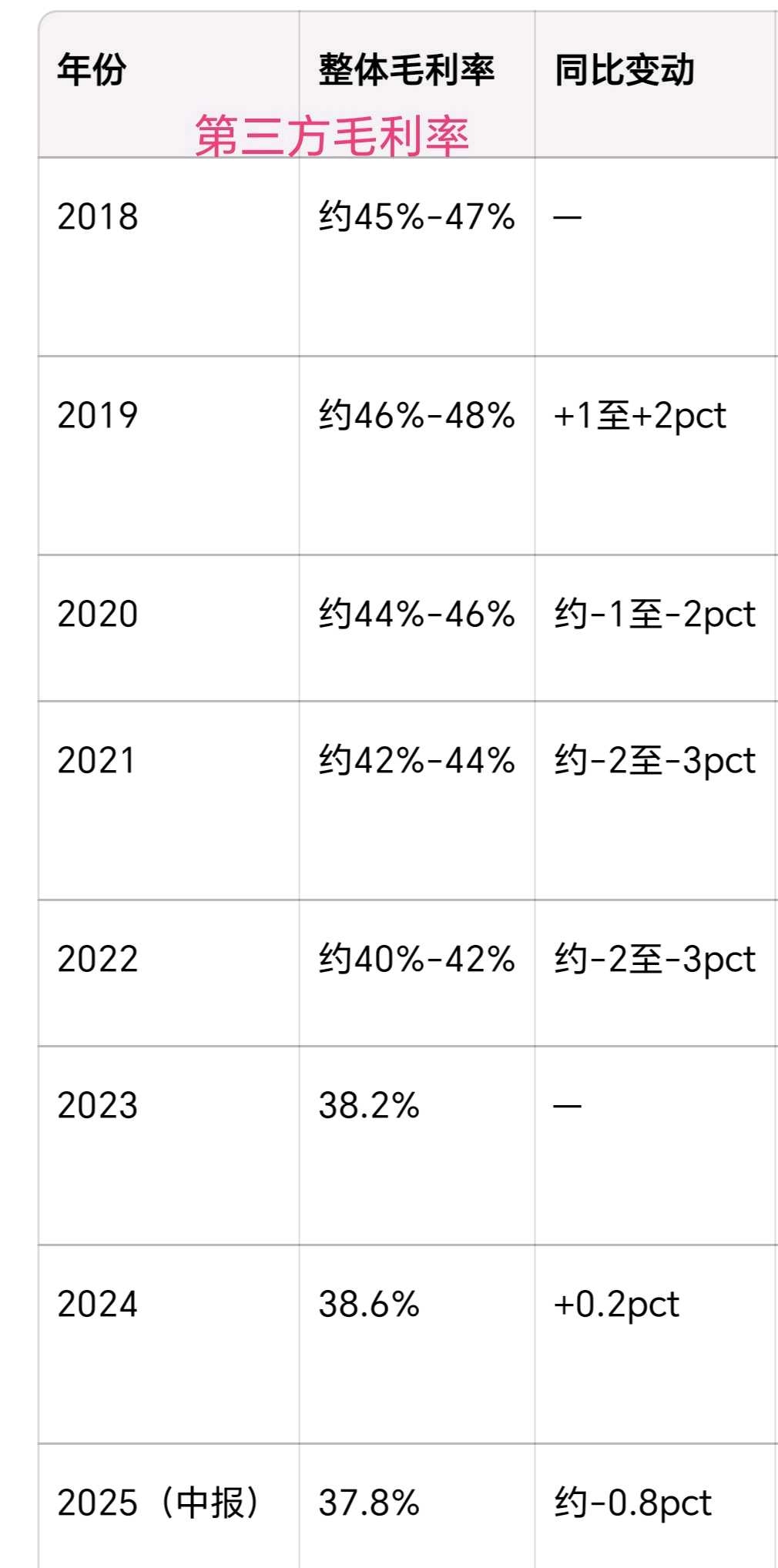

如果关联交易毛利率降低,第三方在提升,那也可以,问题是第三方的毛利率也在下降。

第三方采购毛利率从2018年的45-47%降低到37.8%,那么综合起来就是关联交易,第三方交易的毛利率都在下降。

好的一点,关联交易比较在下降,从47%降低到30%,但是好像也没看到再降低的趋势,2020年关联交易到了26.6%,现在还是有30%,并非断崖式下降。它是有点反复的。

当前5%+股息,增长不明了的情况下,是个一般的烟蒂。