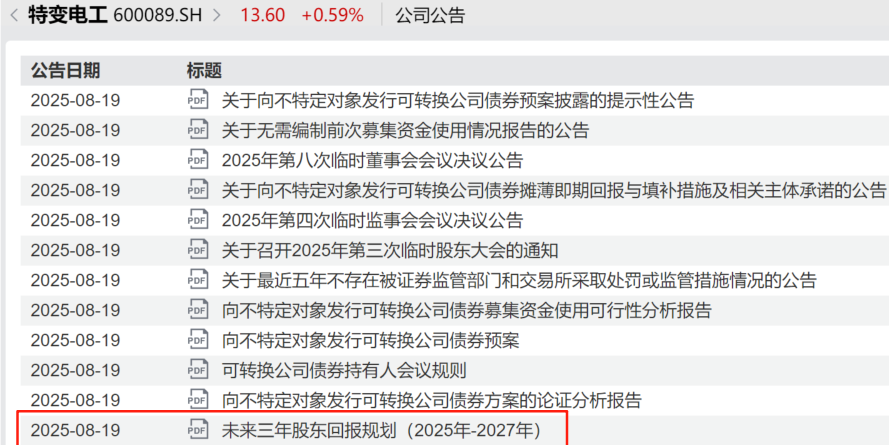

特变电工,要搞大事了!

菜头日记

· 湖南

特变电工发布了一堆消息,主要就是发行80亿可转债用于新疆准东20亿Nm³/年煤制天然气项目,总投资170.39亿元,差额部分公司自筹。

另外一条重点消息是三年回报计划。

可转债两个重点,利率和转股价:

① 利率待定,按照特变以往的发债记录,应该很低。

② 转股价不低于最近20个交易日均价。特变电工(Wind代码:600089.SH)最近二十个交易日(2025年7月22日至2025年8月18日)的公司股票交易均价为13.96元/股,交易币种为人民币(CNY)。

相当于净资产附近转股,相当于正股,可转债多了个保底选项,很显然是非常值得购买的可转换债券。

全部转股会摊薄11.5%左右的股本,对于看好特变的老股东来讲,不算好事,但是特变缺钱,总得解决资金问题。

可以理解。

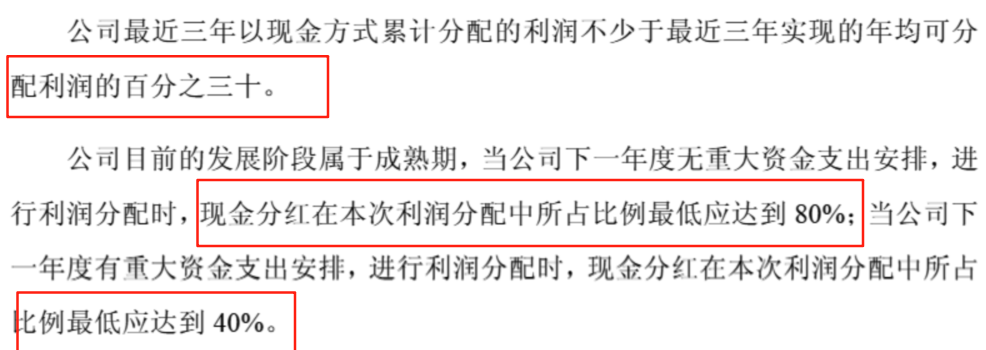

其次,关于未来三年分红,说得有点绕:

维持最低30%的底线,无重大资本开支现金派息占比不低于80%,有重大资本开支占比不低于40%。

作为真心看好特变的股东,想必更希望公司优先降低负债率,当然,在低利率环境下,只要保证负债安全,多分钱也是没有问题的。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)