再谈特变电工

继续谈特变电工。

最近关注特变电工的人开始多了起来,甚至看到一些无脑吹票的人,因为我之前也发过不少文章,为了避免误会,再补充一些信息。

首先,特变电工严重低估了吗?

我认为不是,去年底我计算估值的时候,认为特变电工的理想买入价位是11元,而正好今年4月份分红前股价也就是跌到这个价格就反弹了。

也从侧面印证了按照我专栏里面的估值计算方法出来的结论,大概率是靠谱了。

不仅是特变电工,细心观察的伙伴会发现,这几年还有很多公司都类似,也就是跌到菜头之前计算出来的理想买点附近,就真的反弹了。

虽然有巧合的成分,但是如果在多数公司身上印证有效,那就具备一定的普适性。

稳定的交易系统,就说的是这个。

继续说特变电工,多数人认为特变电工严重低估的标准是公司有120亿吨煤炭的储量,再加上电气业务稳定盈利,即便在低迷周期和部分亏损的资产,也不应该是这个市值。

有一定道理,但是我们换个位置思考,特变电工的120亿吨煤炭因为地处新疆,内在价值肯定比不上中东部地区的煤矿,新疆煤炭采矿权交易价最低有几毛钱一吨的时候。

典型案例就是2021年新疆淖毛湖矿区某煤矿采矿权的成交价为人民币0.5元/吨左右的资源单价。

这意味着,竞得企业为每吨煤炭资源储量支付的价格大约只有5毛钱。这个价格在当时引起了业内广泛关注,被视为新疆煤炭资源竞争程度较低和起始价设定策略下的一个极端例子。

虽然特变控股的天池能源的价值肯定是远远高于这个价格,但是也说明新疆的煤炭资源单价是远低于中东部地区的。

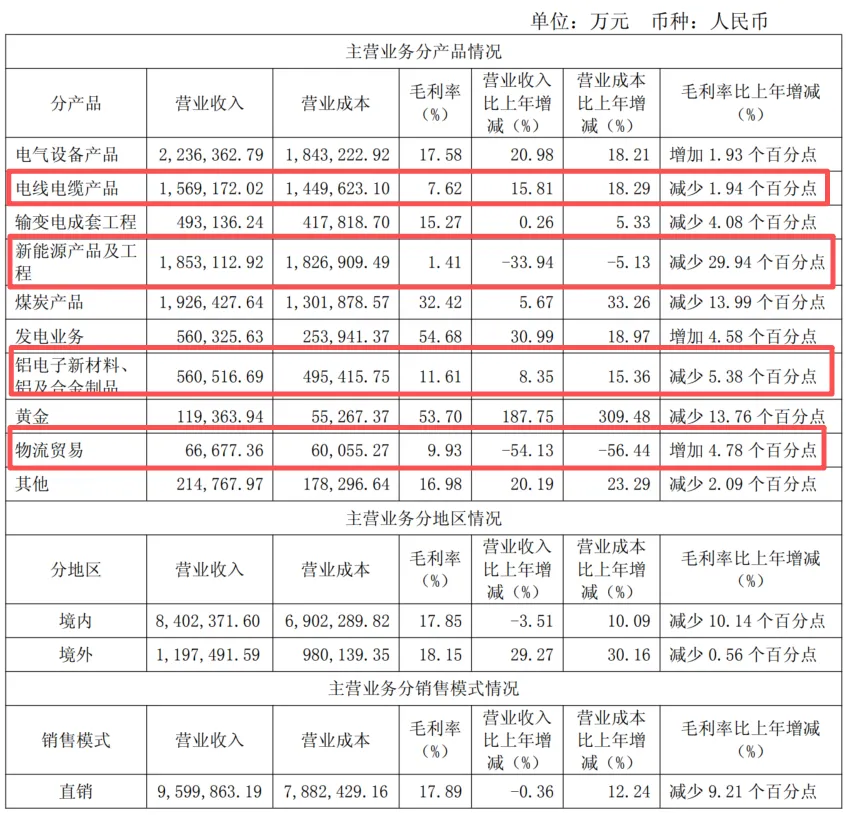

其次,特变电工有很多低效资产,抛开多晶硅这种行业泥潭里面的资产不讲,特变电工在线缆、新能源电站工程等这些占比不小的板块资产收益率是非常低的,大大拉低了公司的资产收益率(ROA)。

以2024年报为例,在公司近千亿营收当中,其中线缆、新能源(含多晶硅和新能源工程)、电气工程,铝材,物流贸易这些占了差不多一半的资产整体是处在盈亏平衡线上的。

仅从财务的角度来讲,这些显然是属于无效资产。

那么,可不可以把这些低效率资产甩掉呢?

当然不可以。

因为公司需要整个产业链配套来支撑煤炭、电站以及未来的煤化工等资源的消化。

也就是说,特变电工赚钱的资产,需要不赚钱的资产来做辅助,比如你不能只卖电站不建电站,只卖变压器不负责安装,这是不行的,只是在财务类目里面把产品和服务(工程)分开统计了而已。

这就好比农民种地种瓜,你不能因为瓜值钱就只要瓜不要藤,没有藤就没有瓜一样的道理。

再者,比如黄金业务这些,本来就是因为给人家国家做建设,通过“人情”获得的资源,你不给人家国家做电网建设,人家怎么会平白无故把这么好的资源送给你呢?

因此从这个角度来讲,特变电工这些低效资产,又是不得不喂养的业务模块。

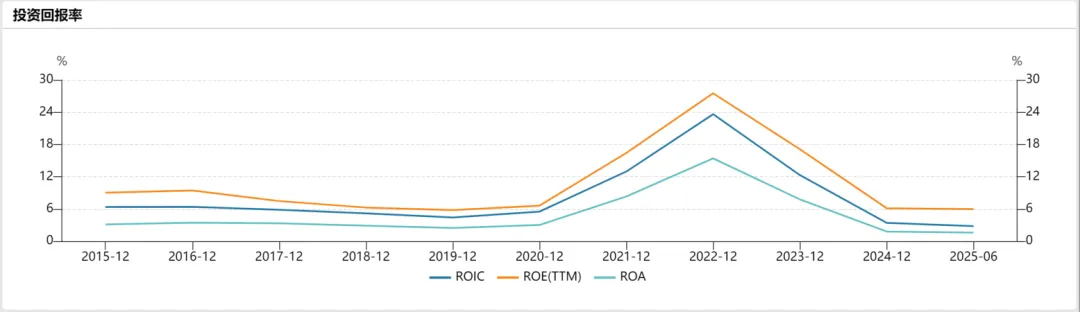

因此,从资产规模上来讲,特变的收益率并不高。

上面这张图片是特变电工最近10年的资产收益率曲线图,除了2022年多晶硅和煤炭暴涨的非正常年份外,特变电工长期以来无论是总资产回报率还是净资产收益率,都不算高。

这对于一家高负债公司来讲,净资产收益率不高还要承担高杠杆的风险,这可能才是市场对特变电工一直低估的原因。

因此,回到大家最关心的问题,特变电工低估吗?

或许是低估的,但是菜头理解这种低估,对于一家高负债,资本开支巨大,且未来收益不可控的情况下,市场在业绩还未兑现的时候选择无视,我能理解。

这也是我自己计算理想买点的时候也只给11块钱的原因,包括我自己在内,也需要安全边际,虽然去年手急买早了点。

如果你看好特变,就需要持续跟踪这些巨大的在建工程在未来陆陆续续完成转固之后的真实回报和预期IRR的差别。

当然,既然是预期差,就不仅是坏的一面,万一超预期了呢?

比如特变的黄金,不就是越挖越多嘛。

补充这些。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)