氮化镓(GaN):机器人与数据中心的"双引擎"技术

近期多家券商密机构集体发布了对氮化镓(GaN)行业及相关公司的研究报告,显示出机构的高度关注。其关注点主要围绕该技术在AI算力、新能源汽车和人形机器人等新应用领域的突破。这并非偶然,而是由近期的技术突破和行业趋势共同推动的。

氮化镓(GaN)作为第三代半导体材料,凭借其高频、高能效、耐高压、小体积的核心优势,正成为数据中心电源系统和机器人关节驱动领域的关键突破技术,有效解决了传统硅基器件在功率密度、能效转换和散热方面的瓶颈问题。

一、氮化镓在数据中心电源领域的应用与价值

1.据中国光谷官微,九峰山实验室新发布的科技成果——氮化镓电源模块。将100万个指甲盖大小的“黑盒子”,装入一座容量1吉瓦(10亿瓦)的超大型AI算力中心机柜里,一年可省近3亿度电,约合2.4亿元电费。 团队负责人李思超博士说,该成果目前已完成概念验证,即将开始中试验证,预计3-5年内量产,届时出现千亿级市场需求。

九峰山实验室是湖北省重点建设的新型研发机构,核心依托华中科技大学、武汉大学等湖北顶尖高校的半导体科研团队,同时整合了武汉光谷的产业资源(如长江存储、华星光电等本地半导体企业),属于官方认定的产学研融合科研平台,该成果的指标在数据中心电源领域属于国内领先、国际先进水平。

①用电损耗降低30%、体积缩小30%、成本降至硅基产品的50%,直接切中当前超大型AI算力中心“高能耗、高成本”的核心痛点,1吉瓦算力中心电源模块年耗电约10亿度,占总用电量11%以上,节能空间巨大

②已完成“概念验证”(实验室技术可行性验证)、即将进入“中试验证”(接近量产的工程化测试),说明技术并非理论构想,而是具备实际落地的工程基础;

③针对1吉瓦AI算力中心的场景设计,贴合当前全球AI算力基建扩张的需求(如英伟达、国内互联网厂商均在扩建超大型算力中心),应用价值明确。

④随着AI算力需求增长,氮化镓在数据中心的渗透率将提升至2028年的30%以上

二、氮化镓在机器人环节的革命性应用

1.核心应用:机器人关节驱动系统

①价值量测算:

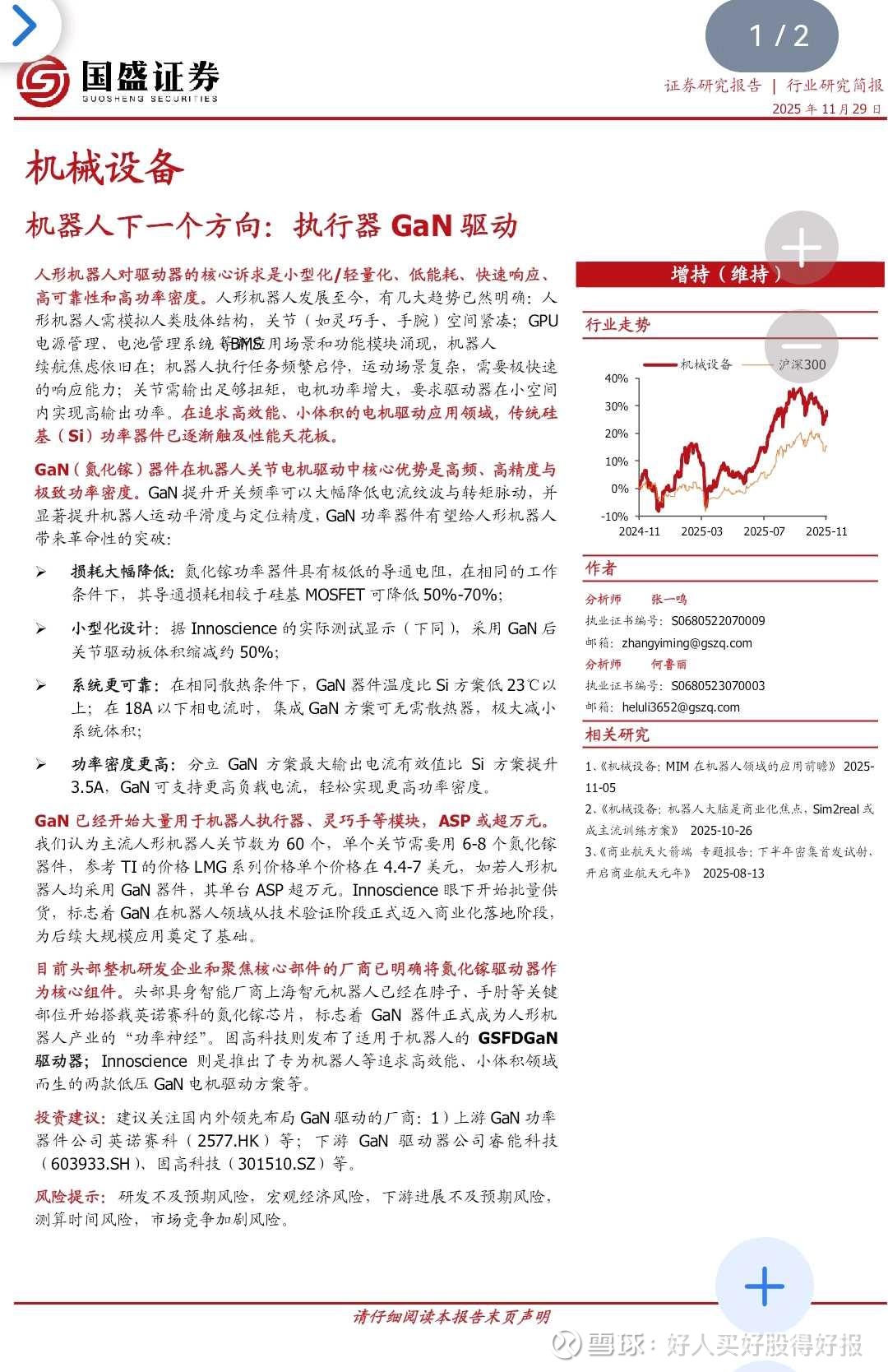

报告测算的基础是:主流人形机器人关节数约为60个,单个关节需使用6-8个氮化镓器件。参考TI(德州仪器)LMG系列产品单价(4.4-7美元),由此推算出单台机器人的GaN器件总价值量超过1万元人民币。

②GaN器件的核心优势:

报告指出,人形机器人对驱动器的核心诉求是小型化、低能耗、快速响应和高功率密度。与传统硅基(Si)器件相比,GaN的优势在于:

③开关速度:比硅基MOSFET快10-100倍,死区时间从数百纳秒压缩至10ns

④能效提升:导通损耗降低70%,无反向恢复损耗,电机转换效率突破98.5%(传统硅基方案为85%-95%)

⑤空间优化:功率密度提升30%,驱动模组体积缩小30%,完美适配人形机器人40余个关节的紧凑安装需求

⑥热管理革新:世强的热仿真显示,GaN加单组份导热凝胶后,功率部分满载温度从134℃直降68℃,降幅达66℃

⑦超高精度控制:24bit磁编码器分辨率比传统16bit提升8倍,角度控制精确到0.02°,使机器人能完成复杂动作,如精准出拳、优雅转身 。

⑧纳秒级响应:高性能MCU搭配100Mbps EtherCAT通信,速度从微秒级提升至纳秒级,实现关节瞬态快速响应 。

⑨顶级能效表现:整机效率提升12%,整机功率密度高达511W/kg,让机器人拥有持续跳动的"心脏" 。

2. 市场前景与国产化机遇

①市场规模预测:高盛预测2030年全球人形机器人年出货量达100万台,氮化镓在该领域的需求将呈爆发式增长 。

②国产替代趋势:GaN对晶圆尺寸和芯片制程要求相对宽松,国内厂商凭借贴近下游客户、成本优势显著、响应周期短等特点,国产替代趋势明确 。

氮化镓器件凭借高频、高能效、耐高压、小体积特性,精准破解了人形机器人关节驱动的精度、功率密度与散热三大核心难题 。特斯拉、智元、宇树等海内外头部企业均已进入测试导入与验证阶段。

国盛证券《人形机器人:下一个方向,执行器GaN驱动》

三、为何同时适用于机器人和数据中心?

1.氮化镓的核心优势正好满足两大领域的共同痛点:

①高能效:解决数据中心"耗电巨兽"问题,同时延长机器人电池续航

②小体积:为数据中心节省宝贵空间,为机器人"减负"提升灵活性

③高功率密度:在有限空间提供更大功率输出,满足AI计算和机器人关节的高功率需求

④高频特性:实现数据中心电源的高效转换和机器人关节的精准控制

2.双轮驱动"的市场前景

氮化镓技术正迎来机器人和数据中心两大高增长市场的"双轮驱动":

①短期(1-2年):以数据中心电源模块和消费电子快充为主要增长点

②中期(3-5年):人形机器人放量将成为新的爆发点,市场规模预计达百亿级

③长期:随着技术成熟和成本下降,将渗透至更多领域,形成千亿级产业生态

氮化镓不是"要么用于机器人,要么用于数据中心"的单选题,而是"两者都能,且都能做得很好"的多选题。目前两大领域的应用已从实验室走向商业化落地,共同推动氮化镓产业进入高速发展期。

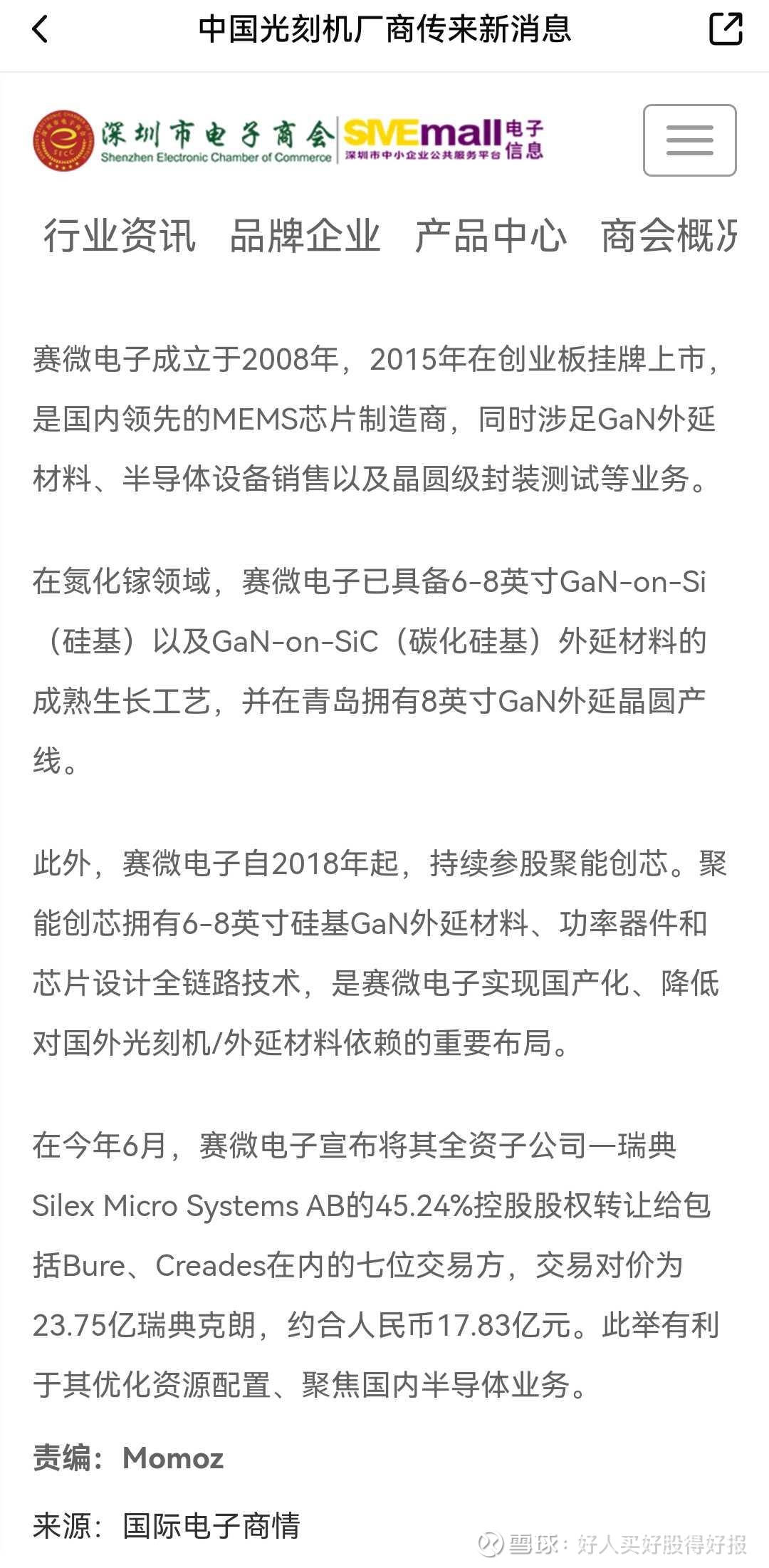

四、赛微电子氮化镓业务全景分析:前瞻性的战略布局

1. 青岛聚能创芯微电子有限公司

参股关系:

赛微电子是聚能创芯的参股股东和重要的关联方,双方关系紧密。

北京赛微电子股份有限公司持有聚能创芯27.3712%的股权,是目前该公司单一持股比例最高的股东,即第一大股东。

管理关系:赛微电子的董事长杨云春先生,同时也是聚能创芯的董事长。这种人事安排强化了双方的战略协同。

核心价值:

构建从外延到器件的完整技术链,拥有硅基氮化镓功率与射频器件设计能力

2024年初完成1.7亿元A轮融资,引入专业投资机构,验证商业价值

2. 聚能晶源(青岛聚能晶源微电子有限公司)

战略定位:

2018年6月设立,专注氮化镓外延材料的设计、开发与生产

作为聚能创芯上游,形成“材料-器件-应用"垂直整合的产业闭环

3.赛微电子的氮化镓布局同时服务于两大高增长市场,形成独特的"双轮驱动"商业模式:

①短期(1-2年):以数据中心电源模块和消费电子快充为主要增长点,市场规模数百亿

②中长期(3-5年):人形机器人放量将成为新爆发点,单台机器人价值量超万元,带动百亿级市场

4.核心优势在于:

①全产业链掌控:从材料(聚能晶源)→器件(聚能创芯)→制造(青州聚能)→设备(芯东来),构建完整生态

②技术协同效应:MEMS+GaN融合,为机器人提供"感知+控制"一体化解决方案

③知名巨头背书:服务谷歌、华为等头部客户,产品已通过车规级验证,可快速切入机器人市场

聚能创芯是国内GaN功率器件领域的核心企业之一,赛微电子通过参股该公司,实现了“外延材料+器件设计”的产业链协同,这也是国内半导体企业降低对外技术依赖的典型布局方式之一。

赛微电子的氮化镓战略是打造IDM(垂直整合制造)模式。聚能晶源(外延材料)、聚能创芯(器件设计)以及赛微电子在山东青州投资的“聚能国际”(芯片制造)共同构成了完整的氮化镓产业链。地方政府的报道也明确指出,这三家公司结合形成了“集设计、制造、封测、应用于一体的完整产业链”。

通过参股公司的战略布局,赛微电子已成为连接"氮化镓材料-器件-应用"的关键枢纽,有望在未来随着两大市场爆发,实现业绩与估值的双重提升。$赛微电子(SZ300456)$