【公司掠影】从汽车模具制造商到智能方案商:瑞鹄模具

$瑞鹄模具(SZ002997)$ 瑞鹄模具是一家专注于汽车车身制造高端装备及轻量化零部件研发的企业。公司成立于2002年,经过二十多年的发展,已成为国内少数能提供完整白车身制造解决方案的供应商之一。

公司的发展历程

公司的发展大致可以分为四个阶段:

1、成立之初:公司的前身是安徽福臻技研,由奇瑞科技、台湾福臻和陈志华共同出资设立,主要从事汽车工业装备制造。2007年改名为瑞鹄汽车模具有限公司。

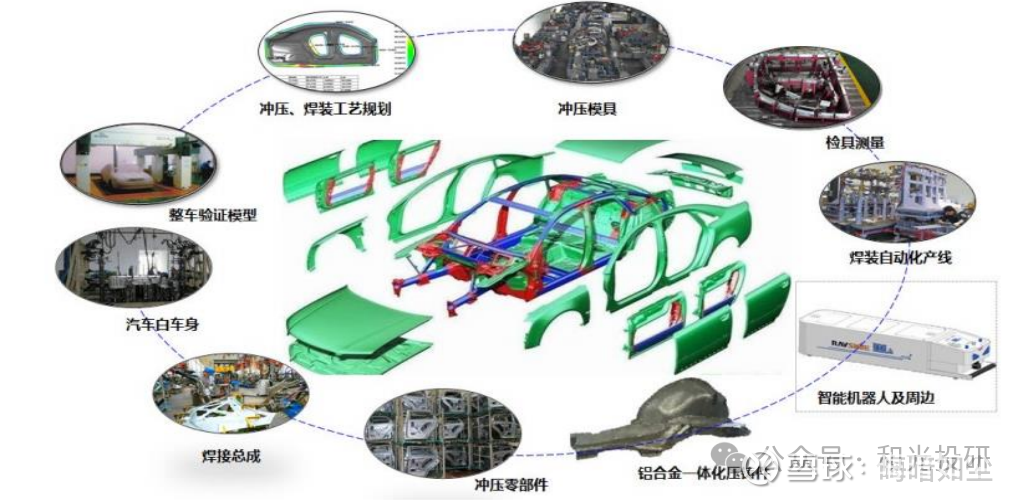

2、汽车制造装备开发:2009年-2021年之间,公司先后成立安徽成飞集成瑞鹄模具、芜湖瑞鹄模具科技等多家子公司,逐渐发展成为汽车白车身制造工艺规划设计、车身冲压模具及焊装自动化产线和智能物流等制造装备开发和制造等业务的一站式供应商。

3、轻量化零部件制造:2022年,公司成立芜湖瑞鹄汽车轻量化技术有限公司,2023年与奇瑞科技子公司共同投资成立芜湖瑞鹄汽车底盘科技有限公司,从而将业务扩展至汽车轻量化零部件和底盘领域。

4、工业/智能机器人:2025年,公司加速机器人领域布局,设立了相关的全资子公司芜湖瑞祥,主要聚焦于场景落地环节,根据在研项目看已经与安川机器人等合作研发激光 AMR(自主移动机器人)、协作机器人整合、工业机器人生管运维系统等技术。

从上述过程已经可以看出,公司的业务和发展与奇瑞汽车有着密不可分的联系。这种联系还体现在以下这些方面:

1、奇瑞汽车是公司最初的投资人和控股股东,2014年才通过股权转让给宏博,让出控股权。

2、奇瑞科技目前仍是公司上市后的第二大股东,并同瑞鹄模具共同投资成立了多家子公司。

3、公司多位高管均有在奇瑞工作的经历,如董事长蔡震、总经理庞先伟、副总经理苏长生、财务总监程翔等。

4、奇瑞汽车是瑞鹄模具的核心客户,2024年销售额占比近50%,2025年Q3仍为第一大客户。

5、在公司发展的新业务方向上,也是由与奇瑞合资成立的子公司来实现落地的。

所以不仅奇瑞的经营风格深深地印在瑞鹄模具的基因里,而且公司虽然与国内大多数主流汽车厂商均有合作,但公司的营收以及未来的发展还是会受到奇瑞的很大影响。

公司的主要业务

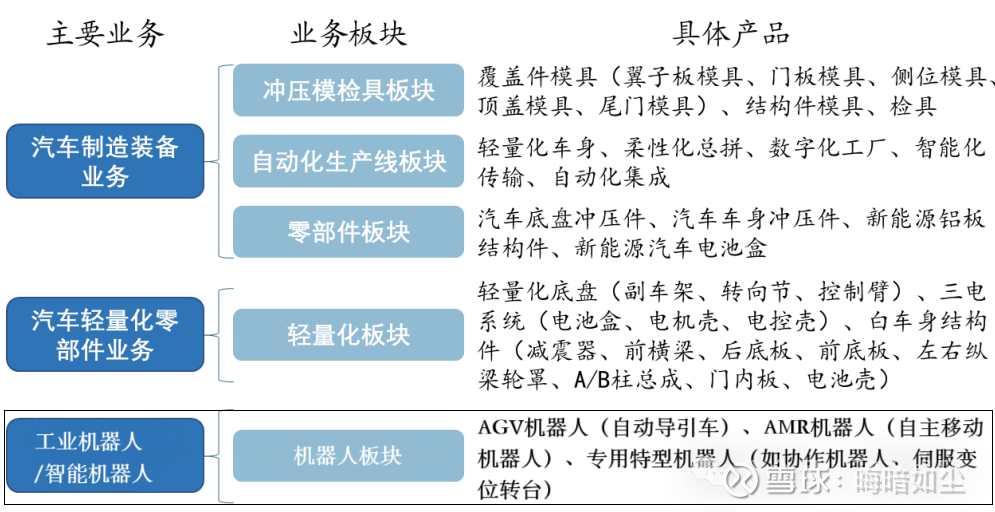

公司目前的业务主要可以分为汽车制造装备业务和汽车轻量化零部件业务两大块,其中汽车制造装备业务又包括冲压模检具、自动化生产线和一般零部件几个类别。此外,公司今年还设立了芜湖瑞祥智能机器人有限公司,将逐步涉足工业机器人/智能机器人的研发制造领域,对主业形成了协同和拓展。

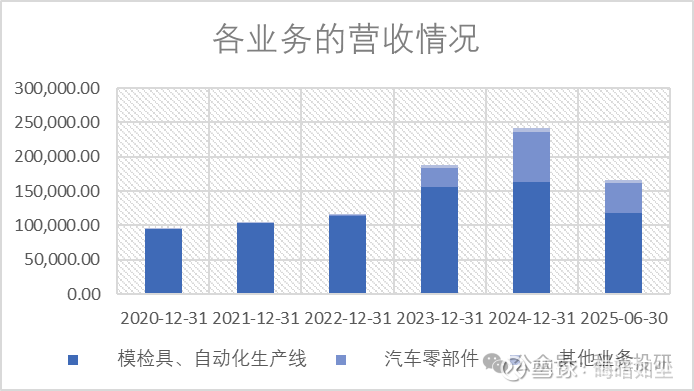

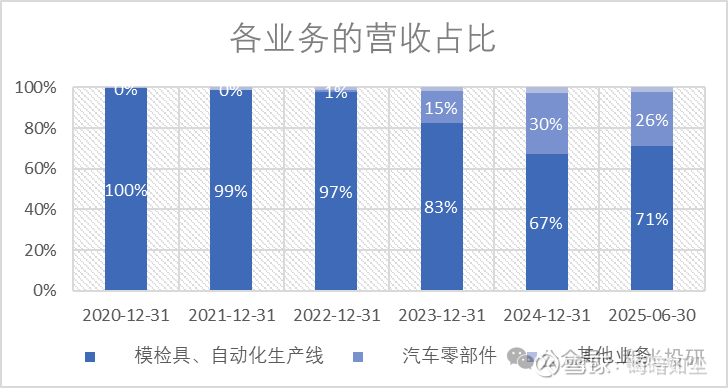

从营收情况看,自从2022-2023年公司轻量化零部件项目投产以来,两个业务板块共同推动公司的整体营收较快增长。2025年H1, 公司传统的模检具、自动化生产线业务收入占总收入的71%,仍然是收入的主要来源。轻量化零部件的收入为26%。

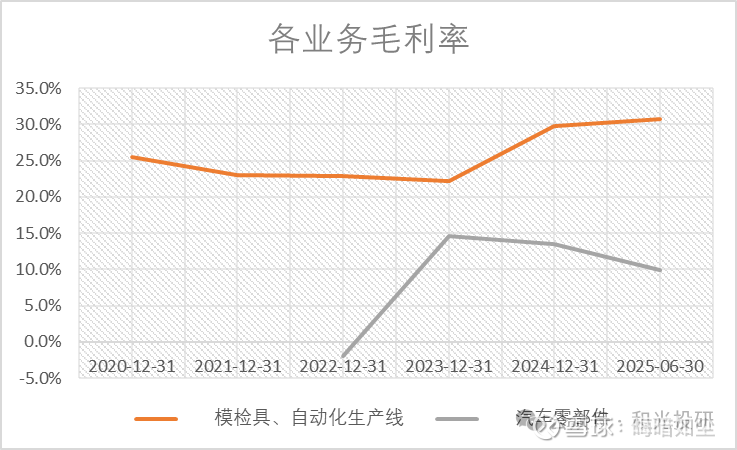

从毛利率情况来看,公司模检具、自动化生产线的毛利率近几年来稳定走高,目前已超过30%,而轻量化零部件业务的毛利率则不太理想,主要原因是:

1、相关产能处于爬坡期,利用率一直不高(不过目前一体化压铸产品已基本满负荷),造成固定成本分摊过高;

2、客户高度集中于奇瑞汽车,2024年奇瑞汽车占该项业务收入的85%以上,今年上半年仍占70%,限制了公司的议价能力;

3、原材料铝价总体呈上涨趋势;

4、下游行业新能源汽车竞争日趋激烈。

目前看,第1、2点随着产能的提高和新客户的扩展可以得到改善,3、4点只能通过签订铝供应长协和下游市场的增长来部分解决。

经营状况及未来展望

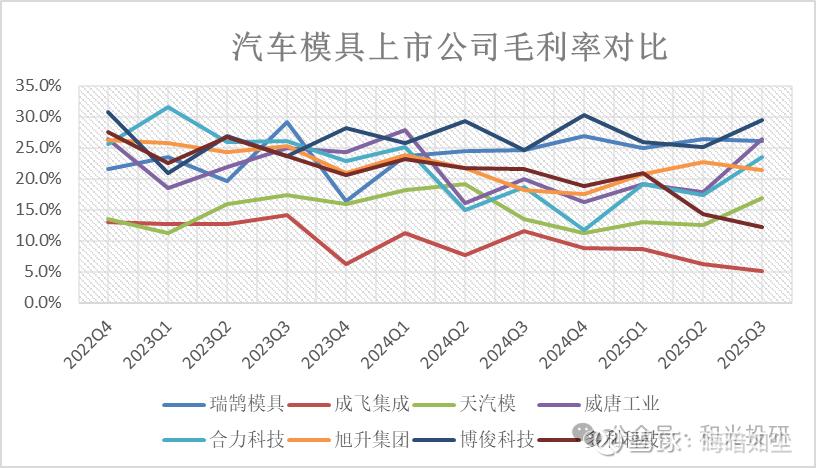

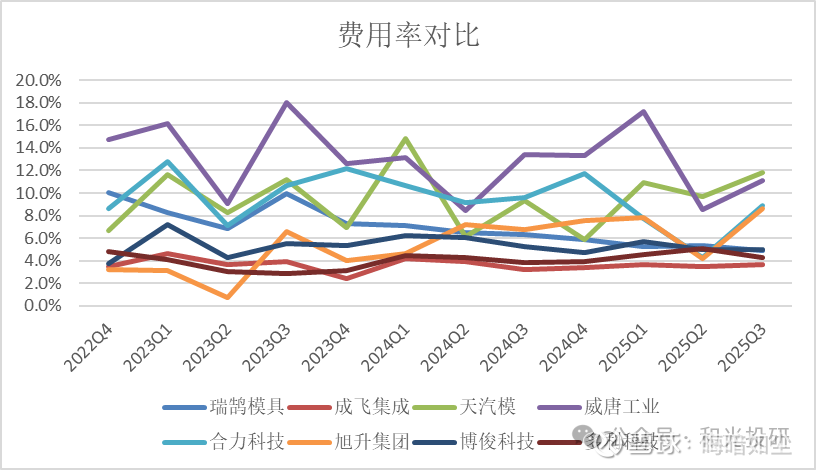

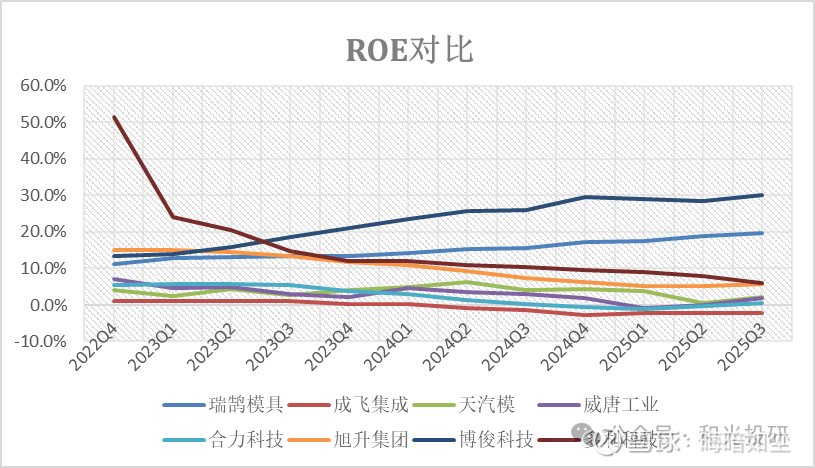

与同行业上市公司相比,瑞鹄模具的毛利率、费用率和ROE都处于领先的位置,综合情况仅次于博俊科技。

公司未来的业务发展,将主要收益于以下几点:

1、新能源汽车销量的快速增长(新能源汽车的渗透率已从2023年的35%提高到2025年11月的60%);

2、国内汽车车型的快速迭代(市场新车型开发周期逐步缩短,全新车型开发周期已由原来的4年左右缩短到1-3年,改款车型由原来的6-24个月缩短至4-15个月,从而大幅提高了对模具的需求。);

3、高端模具行业的国产替代(高端市场的自给率相对偏低,约 40%,仍有很大的替代空间);

4、零部件铝合金轻量化的趋势(一体化压铸技术可以降低成本约 40%,降低车重 10%,增加续航里程14%,深度契合汽车轻量化发展趋势)。

总之,公司的经营状况良好,产品符合行业发展的方向。未来需要关注的点包括:新产品的毛利率是否能回升、机器人业务的开展情况、大客户奇瑞汽车的经营情况以及新业务新客户的扩展情况,以及大股东、二股东的减持压力。

和光投研

走在《中国投资人的修行之路》上,记录下成长的点点滴滴

67篇原创内容