分析一家环保公司:兴蓉环境 (下)

本文1.5万字,为了方便阅读分拆成上、下两篇。

三、护城河

1、区域垄断性、需求刚性:

我特意查询了成都市的供水数据。2024全年供水数据要到25年底或26年年初才能公布,目前能从公开信息查到的最早数据是2024年第一季度的数据。根据成都市水务局发布了2024年第一季度的数据:成都市中心城区“5+1”区域(锦江、青羊、金牛、武侯、成华、高新)的供水总量是27010万立方米。我们暂以24年第一季度的数据合理推测2024年全年成都市中心城区“5+1”区域(锦江、青羊、金牛、武侯、成华、高新)的供水总量是11亿m³。

兴蓉环境全年售水量114975万吨,即大约11.5亿吨,减去成都外少量公司,差不多就是11亿m³。也就是兴蓉环境几乎垄断了成都中心城区的全部供水。

公司运营的供水、排水项目一般拥有25-30年的特许经营权。自来水的收款模式是直接面对客户,包括居民客户、商业客户和企业客户等,水费在客户日常支出中所占的比例很小,相对于欠费引起的停水损失,客户欠费的意愿较差。业务垄断、需求刚性、用户欠费意愿不大、现金流稳定等是自来水业务的特点。

2023年,成都市生活污水处理总量是183662.50万吨。2024年尚未公布。

兴蓉环境2023年全年污水处理量126145万吨。减去成都外污水处理项目,兴蓉环境的污水处理垄断了成都至少一半的污水。垄断性虽然不及自来水业务,但依然足够强大。

万兴垃圾焚烧发电厂一、二、三期加起来,每天能处理1.05万吨垃圾。成都每天的生活垃圾总量大约是2.01万吨,所以万兴厂的处理能力占了全市的50%左右。

2、全产业链协同

兴蓉环境从一个区域小自来水厂,发展到现在的环境质量综合服务商。在这个过程中,兴蓉环境从纵向、横向两个方向完成了业务的拓展。

纵向上兴蓉从水务、固废两个方向上不断拓展上下游,污水、排水、再生水、瓶装水,垃圾处理、污泥、餐厨垃圾、渗滤液处理,实现了“供水-排水-污水-再生水”的水务全链条和“垃圾焚烧-污泥处置-渗滤液处理”的固废协同处理。这种一体化模式能有效降低综合成本,提升项目整体效益。

例如:以前污水处理厂产生的污泥需要付费给政府,或有资质的污泥处理厂,现在直接拉到自己的污泥厂处理;以前的餐厨垃圾只能单独建厂单独处理,现在热量高的餐厨垃圾可以拉到垃圾焚烧厂,不光不用建厂,还可以增加燃烧热值,从而增加发电量;渗滤液因为高浓度、难降解成为污水处理中较难处理的水,现在可以作为垃圾焚烧厂烟气冷却用水;以前污水处理达标排放,现在可以作为经过中水厂处理,用于冲厕、道路绿化、生态补水,以及用于水质要求不高的企业生产用水。

3、股东背景与融资能力:

兴蓉环境的控股股东是成都环境投资集团,成都环境集团作为成都市国资委控股企业,为兴蓉环境提供了地方财政支持、特许经营权保障及项目优先获取权。这保证了成都市场这个基本盘的稳定。

战略股东为中国长江三峡集团,全球最大的水电开发运营企业,资产总额超过1.5万亿元,可以为公司提供诸多支持。比如:带来全国性水务项目资源长江大保护项目,能够带来低成本融资渠道,长江三峡为兴蓉环境带来的绿色债券利率低至3.2%。

目前,成都环境投资集团持股占比42.21%,长江三峡集团通过三峡资本和长江生态环保集团持股占比14.87%,两者合计持股57.08%。

四、财务分析

我们重点分析2025年中报,配合对比分析一下2024年年报和2025年三季度报。

1、资产负债表

(1)资产(485.03)

流动资产(合计约83.29)

货币资金:33.59(现金及现金等价物)

应收账款:35.84(应收水、污水、中水、垃圾、污泥、渗滤液处理费)

预付款项:0.68

其他应收款:0.99

存货:2.39(药剂、工程材料、备品备件)

合同资产:7.07(已经完成但未结算的工程款或服务款)

一年内到期的非流动资产:0.44

其他流动资产:2.29(待抵扣税等)

流动资产合计:83.29

非流动资产(合计约401.74)

长期应收款:18.67

长期股权投资:0.04

其他权益工具投资:0.03

固定资产:148.96(自来水、污水厂、垃圾焚烧线等设备、厂房净值)

在建工程:86.63(主要是万兴三期等)

使用权资产:0.57

无形资产:129.59(包括特许经营权、管网产权等)

开放支出:0.01

商誉:0.02

长期待摊费用:0.37

递延所得税:3.77

其他非流动资产:13.07(保证金等)

非流动资产合计:401.74

(2)负债(284.13)

流动负债(合计约103.77)

短期借款:0.20

应付票据:0.88

应付账款:54.24(工程款、设备采购欠款等)

合同负债:6.08(预收水费、处理费等)

应付职工薪酬:2.33

应交税费:1.45

其他应付:10.36

一年内到期的非流动负债:26.77

其他流动负债:1.45(应付工资、税费等)

流动负债合计:103.77

非流动负债(合计约180.36)

长期借款:104.11(利率4.2%-5.0%贷款)

应付债券:26.59(利率3.2%的绿色债券)

租赁负债:0.12

长期应付款:34.84

预计负债:10.37(环保设施退役准备金)

递延收益:1.68

递延所得税负债:1.17

其他非流动负债:1.48

非流动负债合计:180.36

总资产485.03,总负债284.13,所有者权益200.9。

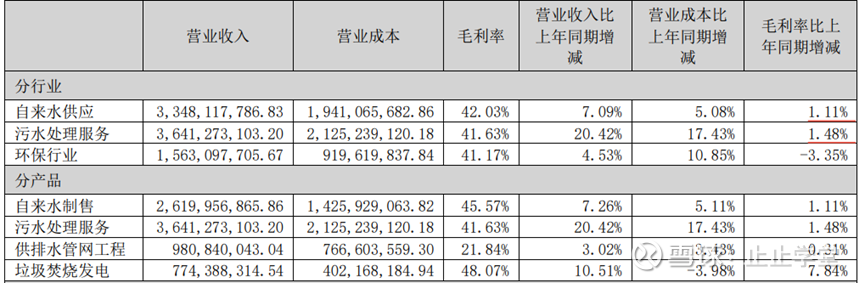

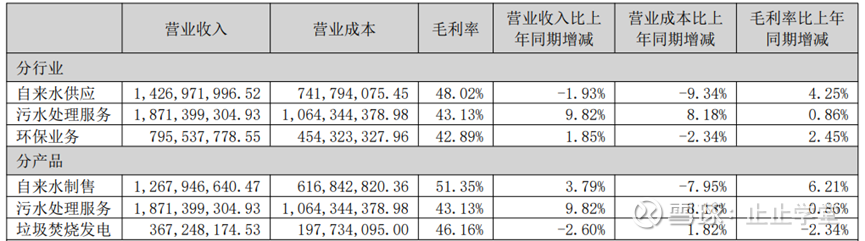

2、利润表

(1)毛利润

营业收入:41.92

营业成本:-22.80

毛利润:19.1(毛利率45.6%)

税金及附加:-1.09(含增值税附加、环保税等)

销售费用:-0.83(市场推广及客户维护)

管理费用:-2.17(含管理人员薪酬、办公费等)

研发费用:-0.12(技改及工艺研发)

财务费用:-1.84(利息支出为主)

其他收益:0.17

信用减值、资产减值、资产处置等:-1.45

营业利润:12.17

加:营业外收入0.07。减:营业外支出0.03。

利润总额:12.20

减:所得税2.21(所得税率约18.11%)

净利润:9.99

减:少数股东权益0.24

归母利润:9.75亿元。

3、现金流量表

(1)经营活动现金流

销售商品、提供劳务收到的现金:37.74

税费返还:0.01

收到其他与经营活动相关的现金:7.57

经营活动现金流入:45.32

购买商品、购买劳务支付的现金:14.46

支付给职工的现金:8.88

支付各项税款:4.46

支付其他与经营活动相关的现金:8.18

经营活动现金流出:35.98

经营活动现金净额:9.34

(2)投资活动现金流

收回投资的现金:0.17

处置资产收到的现金:0.01

收到其他与投资活动相关的现金:1.50

投资活动现金流入:1.68

购建资产支付的现金:-21.14

投资支付的现金:-0.04

支付其他与投资活动相关的现金:-0.26

投资活动现金流出:-21.44

投资活动现金净额:-19.77

(3)筹资活动现金流

借款:16.79

筹资活动现金流入:16.79

偿还债务-7.35

分配股息、利润或偿还利息:-8.22

支付其他与筹资活动相关的现金:-0.21

筹资活动现金流出:-15.77

筹资活动现金净额:1.02

通过观察2025年中报,再结合2024年及以前的年度报表,我们得出几个基本信息:

1、持续的增长

公司营收和净利润连续多年保持正增长。2024年,营收90.49亿元,净利润19.96亿元,均创历史新高。2025年上半年,营收41.92亿元,净利润9.75亿元,均创中报历史新高。

2、盈利质量高

公司综合毛利率长期稳定在40%以上。2025年上半年毛利率高达45.6%,净利率23.26%(公司每卖出1元的产品,产生0.2326元的净利润)。

24年年报

25年半年报

巴菲特最关心的一项指标,净资产收益率ROE长期维持在10%左右。2024年的净资产收益率是10.2%,2025年上半年ROE是4.85%(股东每投资1元钱,2024年赚了0.102,2025年上半年赚了0.0485元)。

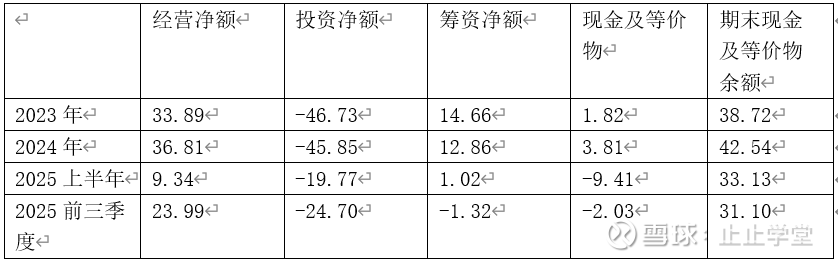

3、造血能力

2024年公司的经营活动现金流净额36.81远超净利润19.96,2025年经营活动现金流净额9.34和净利润9.75基本持平。显示出利润的“含金量”很高,这是公司能够持续分红和进行再投资的基础。

4、投资压力

由于处于持续扩张期,水厂、污水厂、焚烧厂建设等资本开支巨大,从下表中可以看到,经营活动现金流净额始终无法满足新建项目的投资,公司需要依靠债务融资等筹资手段来支持扩张。为了维持现金及等价物的水平,借款金额越来越多。

5、重资产的企业

这是一家重资产企业,公司拥有大量的经营性资产,这些资产是其提供服务和创造价值的核心。

五、风险

1、应收账款回收风险

每一家上市公司都有这样那样的各种问题,而各种问题都有一个主要问题。对于环保运营类企业,我应收账款的回收问题是第一主要问题。

因为工作和环保行业接触很多,亲身经历和体会了这些年环保行业的凄惨状况,尤其涉及政府项目和政府运营的公司。可以说2018以前政府的项目抢着做,因为利润高回款快。慢慢的就不行了,现在做政府项目首先要看资金来源,比如国家环保专项资金的项目就好一些。运营项目,别管污水还是垃圾焚烧,政府付款越来越不及时,我见到了太多因为政府拖欠运营款,现金流断了不得不被收购的环保企业。这种现金流不好的企业以中小企业为主。也见到了很多国企、上市公司出现现金流问题,但是国企央企上市公司可以凭借借款、融资度过难关。

因为上面的原因,我关注环保运营类企业,我的第一观察点就是政府收款情况。购买此类股票首选其业务主要在省会城市、一线城市、发达区域的企业。或者收款不主要依赖政府的企业。

说回兴蓉,这家公司是我选择第一梯队的运营类环保公司。地处川渝经济区,政府财政不错,业务主要在省会城市,符合我对运营类环保公司的要求。

看一看兴蓉环境的付款主体:

自来水制售业务,付款主体主要是终端用水户(居民、企业等),另外也可能包括政府根据协议支付的补贴或费用。如果是特许经营项目,通常是政府授权的自来水公司向兴蓉环境支付服务费,而终端用户的水费则由自来水公司直接收取。

垃圾焚烧发电,包括售电收入和政府补贴两个渠道获得收益。售电付款主体是电网公司。政府补贴的主要是垃圾处理服务费,由政府根据协议约定来核定和支付处理服务费。

污水处理服务费,由政府根据协议约定核定和支付处理服务费。

垃圾渗滤液处理,由政府根据协议约定核定和支付处理服务费。

中水销售费,由各用水单位根据协议约定核定和支付。

污泥处置,由政府根据协议约定核定和支付处理服务费,部分项目可能结合资源化利用(如制成建材)产生额外收益。

在各项业务中,自来水供应(包括自来水制售和供水管网建设)33.48亿元、垃圾发电业务中的上网售电费大约5.77亿元、中水销售3.87亿元,合计大约创造了43.12亿元的营收。自来水供应和中水业务不依赖于政府财政,自来水制售直接向居民收费,一般不会拖欠,中水业务向用水企业收费,因为企业用中水可以节约成本,所以企业一般也不会拖欠。这部分营收不用担心收款问题。

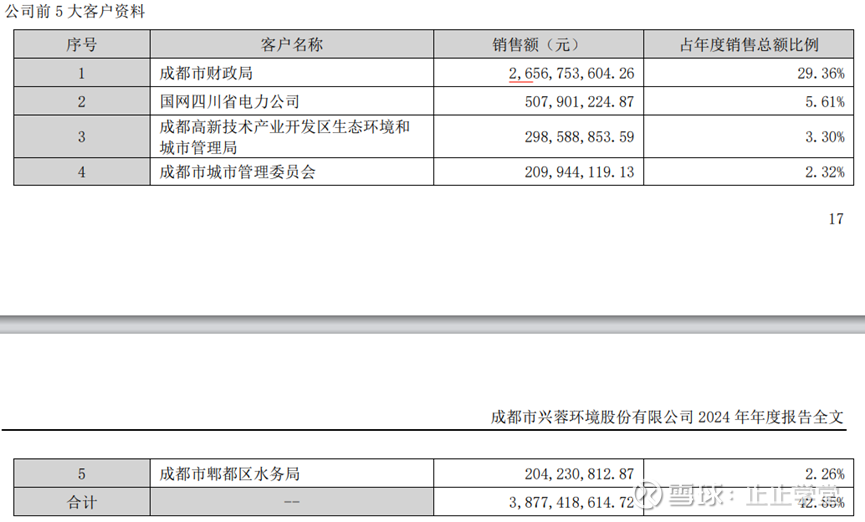

根据2024年年报,公司前5大客户的销售额是38.77亿元。垃圾焚烧发电、污水处理费、垃圾渗沥液处理费、污泥处置费实现了大约50亿元的营收,如果减去成都区域之外的营收,大致等于公司前5大客户的销售额。这部分钱除了上网售电费以外是需要担心收款问题的。

根据环保行业常规操作,合理推断公司几个业务在成都区域内的付款主体:污水处理费由成都市财政局支付;垃圾焚烧发电中的垃圾政府补贴费、垃圾渗沥液处理费、污泥处理费由成都市城市管理委员会、成都高新技术产业开发区生态环境和城市管理局支付;垃圾焚烧发电中的上网售电收入由国网四川省电力公司支付。

成都区域外的付款主体基本也遵循:污水处理费由各地财政局或水务部门支付;与垃圾、污泥相关的业务由当地生态环境局或城市管理局支付;上网售电由当地的电力公司支付。

对于成都区域内的前5大客户,我认为这部分钱被拖延的可能性很大,但赖账的可能性很小。为什么赖账的可能性很小?是因为污水、垃圾的运营项目是持续30年的时间,不同于工程建设项目,建完就完事了。通俗的说,运营项目有民生工程加持30年运营就是筹码。对于地处经济发展较好的区域,一个省会城市,涉及民生,国有企业自己家的孩子,30年的运营,收到款只是时间问题。

对于成都区域外的那部分,就不好说了,即使真想按时付钱,无奈财政紧张。比如山东东营项目和沛县项目。

2、融资与财务风险:

每年赚到的净利润,加回以成本的方式减去但并未真实流出的折旧和摊销,作为投资建设新厂的现金流,不够的部分可以从现金及等价物里出,或融资借贷。

政府的结款作为公司营收,减去各项成本税费,就是每年赚到的净利润,形成正向的现金流。不断的有新项目的开工形成负向的现金流。当经济不好时,政府财政紧张,正向的现金流减少,新项目有工期要求,需要尽量开工、建设,负向的现金流增加。这时,公司不得不动用现金及等价物,或融资借贷。

持续的高强度投资导致资产负债率攀升,利息支出增加。如果利率上行或融资渠道收紧,将带来财务压力。

2023年、2024年及2025年前三季度兴蓉环境累计投资117.28,这一期间赚到的净利润46.28,这导致公司融资借贷大幅增长。截止到2025年三季度末,公司高达284.66的负债总额,负债率57.6%,其中长期借款114亿。未来的两三年公司还有大批新建项目需要投资。仅3个重点项目成都市万兴环保发电厂项目三期工程、成都市自来水七厂(三期)工程、成都市排水公司洗瓦堰再生水厂及调蓄池工程还需要大约51亿才能完工,预估全部在建项目还至少还需要100亿的投资。

六、估值

1、增长点

(1)产能释放

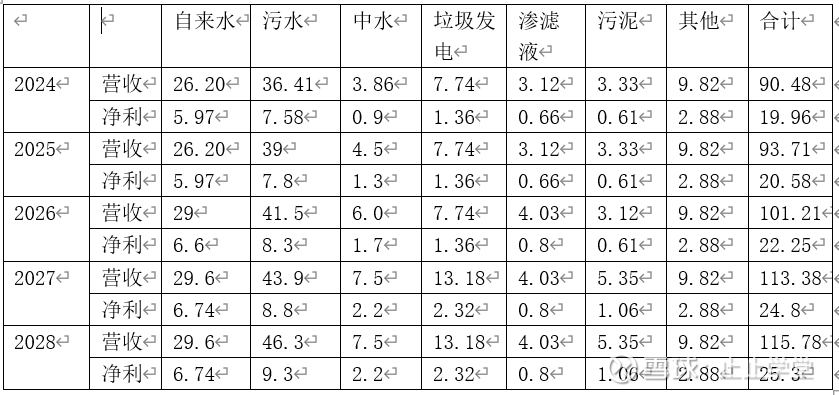

通过上面的分析,我们暂且不考虑新的中标项目,暂且不考虑因为降本增效、水价调整、结构调整等因素造成的利润增长,仅考虑现有在建项目产生的增量。未来3年的营收和净利的增长情况。

表格中的其他主要包括:餐厨垃圾处理和供排水管网的建设,这两部分在财报的信息较少,但是两项业务的大致情况是:餐厨垃圾处理的业务会逐步的增多,且利润率较高;供排水管网的业务将逐渐减少直至稳定在一定额度,因为现有的管网每年都需要改造、维护。我们暂以2024年的营收和净利保持不变进行考虑。

因为产能释放实现的营收和净利的增长,是未来几年清晰可见且确定无疑的事情。净利由现在的19.96增长到2028的25.3,增长26.75%。

(2)协调效应

兴蓉从水务、固废两个方向上不断拓展上下游,污水、排水、再生水、瓶装水,垃圾处理、污泥、餐厨垃圾、渗滤液处理,实现了“供水-排水-污水-再生水”的水务全链条和“垃圾焚烧-污泥处置-渗滤液处理”的固废协同处理。这种一体化模式能有效降低综合成本,提升项目整体效益。

以前污水处理厂产生的污泥需要付费给政府,或有资质的污泥处理厂,现在直接拉到自己的污泥厂处理;以前的餐厨垃圾只能单独建厂单独处理,现在热量高的餐厨垃圾可以拉到垃圾焚烧厂,不光不用建厂,还可以增加燃烧热值,从而增加发电量;渗滤液因为高浓度、难降解成为污水处理中较难处理的水,现在可以作为垃圾焚烧厂烟气冷却用水;以前污水处理达标排放,现在可以作为经过中水厂处理,用于冲厕、道路绿化、生态补水,以及用于水质要求不高的企业生产用水。

(3)降本增效

降本增效也是兴蓉环境一直在做的事情,也是未来几年确定无疑继续做的事情。

工厂实现自动化运行,减少人工成本。智能化加药系统减少药剂费用。

降本增效会增加公司的净利润,但是这部分无法定量,只能作为投资的安全垫去考虑。

提升供排水管网配套仪表监控,降低漏损率。因为中水(再生水)项目大多是近几年建设,技术升级,配套监控设施齐全,参照中水项目的漏损率大约11.6%。随着老城区的管网更新,自来水的漏损率有望从15%降低到12%。

(4)水价调整

成都本地水价十年未调整,上调水价可直接增厚利润。因为这几年的经济问题,政府财政紧张,除了影响现金流以外,主要影响还有对于未来处理费的涨价上。水价调整也只能作为一件可以期望,不可以强求的事情

(5)结构调整

垃圾焚烧的高毛利率和再生水的增长性要强调,这是增长引擎。

公司从事的工程业务,主要承接供排水管网工程的建设,2024年收入占比约11%。该业务毛利率相对较低,具有阶段性特征,主要为公司的运营业务进行配套。随着公司的建设项目结束进入运营期,建设工程占比逐渐减少,运营项目占比逐渐增多。相对于工程业务,运营项目的毛利率更高,运营项目的毛利率大约是工程业务的2倍。

产业链纵向延伸到再生水、直饮水等高附加值业务。横向切入污泥、餐厨垃圾资源化等新兴领域。将污水处理后达到更高标准,用于工业冷却、市政环卫、园林绿化等,替代自来水。再生水的单价要远低于自来水的单价,用水单位为了节约费用更容易接受,这项业务市场空间巨大,2024年收入增速高达59%,可以成为公司未来新增长点。直饮水/瓶装水依托水务品牌和专业优势,向居民消费市场延伸,提供管道直饮水服务和瓶装饮用水。

(6)市场拓展

通过并购、投标等方式获取新项目及特许经营权,这点无需多言。

(7)减小利息支出

2024年兴蓉环境长期借款100多亿,仅这部分的利息支出5亿多。随着公司在建项目逐步结束进入运营期,投资越来越少,运营产生的现金流逐步还掉借贷,省下来的利息增厚了公司的利润。

2、估值

截止到25年11月28日收盘,兴蓉环境股价7.04,TTM市盈率9.84。现阶段压制兴蓉环境股价的主要原因是大规模资本开支造成的对现金流的担忧。当大规模资本开支高峰期过后,公司的自由现金流由负转正。这将意味着公司进入“收获期”,分红能力将大幅增强,将迎来价值的重估。

市盈率10的兴蓉环境不贵。即使不考虑未来签约更多项目,不考虑协调效应、降本增效、水价调整、业务机构调整、利息减少带来的净利增加,仅仅考虑现有在建项目带来的增量,未来所有在建项目完成,每年稳定的净利润25.3亿元。未来20~30年的特许经营期内保持25.3亿元的利润不变化,现在的价格对应的市盈率大约7.75倍。

一个国资、央企控股,涉及民生的业务,拥有二三十年的特许经营权的垄断企业(供给成都90%以上的自来水、50%以上的污水处理,50%以上的生活垃圾处理。),未来不断有新项目投产带来净利的增长,地处经济还不错的区域,大部分业务在省会,估值不高,除了天灾人祸(比如伤亡事故,比如地震),实在看不到有什么风险。兴蓉不会有暴利带来的价格疯涨,但贵在确定性。

你用100万买入一个水厂,这个水厂产生的利润能让你7.75年收回这100万(12.9%的年化收益率),剩下的20多年赚的利润都是白赚的,你会不会买?当然股市中需要考虑的因素很多。我从事环境行业工作近二十年,一直想拥有一个能够产生持续现金流的环保公司,可是,一方面现实中90%的环保公司因结款问题、经营问题等原因很难有持续的现金流,另一方面个人资金限制。投资市场给了我这种机会,国企央企、上市公司因雄厚的资金支持及信贷的优势能够帮助企业度过困难的事情,上市公司股票投资没有个人资金的限制,因市场悲观情绪提供以便宜的价格买入公司的机会。

我目前持有3%仓位的兴蓉环境,随着股市的下跌,我将继续加仓,直到10%的持仓。长期持有公司股权,期望年化收益10%以上的收益。