分析一家油气生产公司(上)

全文1.5万字,分上、下两篇发表。

一、公司概况

中国海洋石油有限公司是中国最大的海上油气生产商,也是全球领先的独立勘探生产集团之一,主要业务为勘探、开发、生产及销售原油和天然气,业务覆盖20余国。公司成立于1982年,国务院直属特大型央企,总部位于北京,2025年《财富》世界500强排名第65位。2001年H股上市股票代码:00883,2022年A股上市,股票代码:600938。

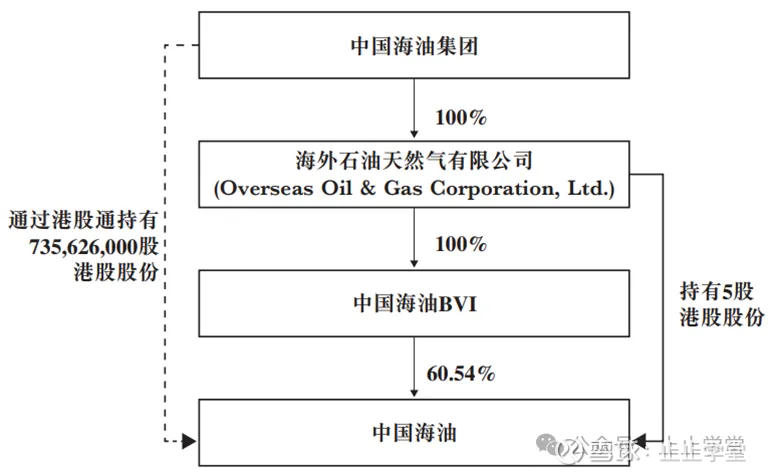

股权架构简图如下:

国务院国资委持有90%的中国海油集团公司股份,全国社保基金持有10%的公司股份,所以中国海油的实际控制方是国务院国资委。

中国海油集团,即中国海洋石油集团有限公司,英文名称CNOOC Limited。

海外石油天然气有限公司,缩写为“海外油气公司”或“海外油服公司”,是中国海油集团CNOOC Limited的直接全资附属公司。英文名称Overseas Oil & Gas Corporation, Ltd. (“OOGC”) 。

中国海油BVI,是海外石油天然气有限公司Overseas Oil & Gas Corporation, Ltd.(“OOGC”)的直接全资附属公司,英文名称CNOOC (BVI) Limited。

中国海油:中国海洋石油有限公司,即本公司、上市公司。英文名称CNOOC Limited。

中国海油(即本公司、上市公司)旗下的上市公司及主要业务如下:

中国海洋石油有限公司(中国海油600938.SH/00883.HK):核心油气勘探开发平台。中海油田服务股份有限公司(中海油服601808.SH/02883.HK):提供油田技术服务。海洋石油工程股份有限公司(海油工程600583.SH):专注海洋石油工程。中海油能源发展股份有限公司(海油发展600968.SH):综合型能源运营技术服务。中海石油化学股份有限公司(中海油化学3983.HK):主营化肥和化工产品。

中国海油(即本公司、上市公司)的控股子公司还包括:

中海石油(中国)有限公司,原海洋石油有限责任公司,简称有限中国公司。注册地天津。中海油国际贸易有限责任公司,注册地海南。中国海洋石油国际有限公司,注册地维京岛。

深海公司、中海油融风、中联公司、海南码头、中海油国贸以及英国公司、尼尔利亚公司等十余个海外公司。

产量方面:

公司主要通过中海油国际贸易有限责任公司在国内市场销售中国海域生产的原油,中海油国际贸易有限责任公司是中国海油的全资子公司。对于在海外生产的原油,主要通过中海油国际贸易有限责任公司或中国海洋石油国际有限公司在国际或国内市场上销售。

2024年公司的油气日均净产量199万桶油当量,全年净产量726百万桶油当量。

2025年上半年公司的油气日均净产量211万桶油当量,上半年净产量384.6百万桶油当量。

桶油当量的概念:桶油当量的英文名称Barrel of Oil Equivalent,简称BOE,桶油当量是能源行业用来统一衡量不同能源产量的单位,把天然气、煤炭等其他能源按能量值换算成相当于多少桶原油。1BOE大约等于6,000立方英尺的天然气,或者1.7兆瓦时的电力。这样就能方便比较油田、气田的总产能了。公司年报一般用百万桶油当量(MMBOE)来公布储量或产量,100MMBOE即1亿桶原油的能量。中国海油在计算桶油当量(BOE)时,按热值销售的天然气项目以实际热值进行换算,其他项目均假定以每6,000立方英尺天然气为一桶油当量进行换算。

储量方面:

截至2024年年底,公司拥有净证实储量72.7亿桶油当量。2024年,储量替代率达167%,储量寿命保持在10年。

证实储量:是指在现有经济、作业条件和法规下,根据地质和工程资料,可以合理确定的、在未来年份可从已知油气藏经济开采出的石油或天然气估计量。

储量替代率:证实储量的总增加量除以该年度的净产量。

储量寿命:证实储量除以该年度的净产量。反映了不再新增证实储量,现有年净产量的情况下,还能开采多少年。

二、行业介绍

石油、天然气的成分及分类:

石油是一种复杂的天然有机物,被称为“工业的血液”。主要元素是碳(C)和氢(H),碳含量一般为80%-88%,氢为10%-14%,同时含有少量的氧(O)、硫(S)、氮(N)等元素。主要成分是各种烷烃、环烷烃、芳香烃的混合物。

天然气也是以碳氢化合物为主要元素,以气体状态存储于地下岩石。与石油一样,天然气所含烃类主要是烷烃。

一般含1~4个碳的烷烃是气体状态被称为天然气,含5~10个碳的烷烃是液体状态,就是石油,含17个以上碳的烷烃为固体状态,如石蜡、沥青等。

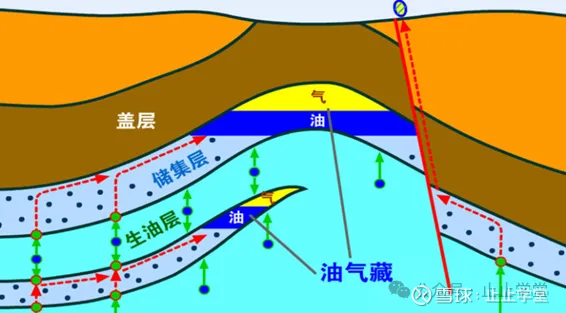

生成石油的基础条件是沉积物中存在大量的有机物,水是有机物运移的动力,泥沙和有机物在水的携带下,从高处往低处流动,寻找一个低洼地带。这种低洼地带,根据它的规模大小,分别被称为盆地、坳陷、凹陷等,但这种低洼地形不是固定不变的,在各个地质历史时期中随着地壳的运动继续下沉或上升。

天然气根据其生成条件,大致可以分为生物气、油型气、煤型气、无机成因气。

生物气:现代沉积淤泥中,有机质在细菌作用下,生成以甲烷为主的天然气,类似于沼气的形成过程。油型气:有机质进入生成石油深度以后,除大量地生成石油外,同时伴随着生成天然气。随着埋藏深度的不断增加,石油受高压、高温影响,强烈分解,生成天然气。煤型气:含有煤层的沉积岩层叫做煤系地层,煤型气是煤系地层在时间和温度的作用下生成的天然气,其主要成分也是甲烷。无机成因气:在岩浆和岩石变质作用下生成的气体。

分布:

油气藏是油气聚集的基本单位,是油气勘探的对象。石油和天然气在形成初期呈分散状态,存在于生油气地层中,它们必须经过迁移、聚集才能形成可供开采的工业油气藏,这就需要具备一定的地质条件。这个地质条件至少包括:有油气生产的地质环境、有容器储存油气、有盖子保证油气不外溢、有通道让分散的油气聚集在一起。

油气藏的形成机制和类型决定了它们在地球上的分布规律。一般来说,油气藏分布具有一定的规律性:油气藏主要分布在古大陆边缘和海洋盆地,这与地球的构造和板块运动有关。油气藏的分布与地层的性质和结构有关。在同一地区,同一类型岩层的油气藏往往具有相似的性质和规律。构造运动和地壳变形会形成断层、褶皱、裂缝等结构,这些结构对油气的运移和聚集具有重要影响,油气藏往往分布在这些地质构造上。

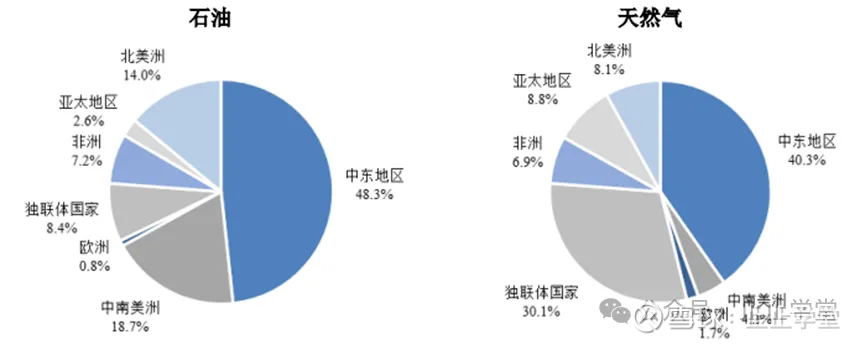

由于全球各地区地质构造情况不同,全球的油气资源分布存在较大的不均衡性,储量区域集中度较高。来自《世界能源统计年鉴》的数据,全球石油资源主要分布在中东地区、北美洲以及中南美洲,其中委内瑞拉、沙特阿拉伯、加拿大、伊朗和伊拉克五国石油证实储量占全球证实储量 61.9%。天然气资源主要分布在中东地区、北美洲和独联体国家,其中俄罗斯、伊朗、卡塔尔、土库曼斯坦和美国五国天然气证实储量占全球证实储量的64.0%。

来自于自然资源部的数据,中国的油气资源主要位于东北、华北、新疆、甘陕地区以 及渤海和南海。从已发现的情况看,石油资源主要分布在渤海湾、松辽、塔里木、 鄂尔多斯、准噶尔、珠江口、柴达木7个盆地,其中东部的渤海湾盆地和松辽盆 地石油资源最为富集。天然气资源主要分布塔里木、四川、鄂尔多斯、东海陆架、 柴达木、松辽、莺歌海、琼东南和渤海湾9个盆地。

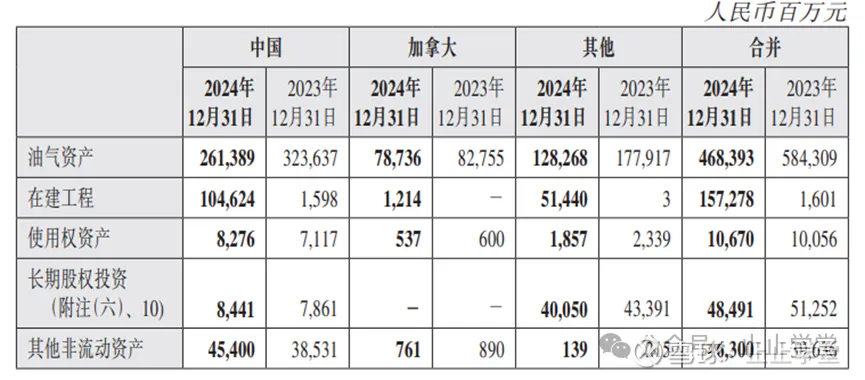

截至2024年底,公司63.1%的净证实储量及67.8%的 净产量来自国内。 在海外,拥有多元化的优质资产,在多个世界级油气项目持有权益,成为全球领先的行业参与者。截至2024年底,海外油气资产占公司油气总资产44.2% ,海外净证实储量和净产量占比分别为36.9%和32.2%。

评价油价的指标。

布伦特(Brent),布伦特原油是全球石油市场的核心基准之一,布伦特原油是产自英国和挪威所属的北海大陆架的轻质低硫原油。这种轻质低硫原油API比重约38°,硫含量0.37%,由Brent、Forties、Oseberg和Ekofisk(BFOE)四个油田的原油混合组成。通过管道输送至欧洲炼厂或出口全球。全球约60%的原油贸易以布伦特原油期货(ICE交易所)为定价参考,涵盖欧洲、非洲及中东出口亚洲的部分原油。

WTI原油是产自美国得克萨斯州的轻质低硫原油,这种轻质低硫原油的API比重39.6°,硫含量0.24%,以极低硫和高流动性著称。主导美洲市场定价,NYMEX交易的WTI期货合约是全球最大原油期货品种。WTI价格直接决定美国页岩油企业盈亏平衡,影响全球供应弹性。

中国海油的原油销售价格主要参考质量类似的国际基准油的价格而定,根据市场变化有一定的溢价或折价。原油以美元计价,但国内客户以人民币结算。目前,中国海油在国内销售三种类型的原油:重质油、中质油和轻质油,挂靠的基准油价为布伦特(Brent)。在国内的主要客户为中国海油集团和中国石油化工集团及部分地方民营炼厂。公司于海外生产的原油主要挂靠布伦特、迪拜、阿曼和西德克萨斯中质原油(WTI)价格以及产油国国家石油公司官价等定期更新的原油交易价格在国际市场进行销售。

中国海油的天然气用户主要分布在中国沿海地区,主要用户包括中海石油气电集团有限责任公司、中海石油化学股份有限公司和香港青山发电公司等。公司于澳大利亚西北大陆架项目和印度尼西亚东固液化天然气项目的LNG主要依据长期供应合同,主要销往亚太地区多个客户,包括中国广东大鹏LNG终端和福建莆田LNG终端。

2024年,公司天然气销售量为870.3十亿立方英尺,比去年上升7.8%。天然气平均 实现价格为7.72美元/千立方英尺,比去年下降约3.3% ,主要原因是中国天然气市场供 需较为宽松,导致国内气价有所下降。2024年布伦特原油均价79.9美元/桶,同比下跌约2.9%。

三、财报分析

1、资产

截至2024年年底,公司总资产约人民币10563亿元,其中流动资产2646亿元,非流动资产7917亿元。

流动资产2646亿元中,货币资金+交易性金融资产大约2000亿元,应收账款329亿元,待售资产124亿元。

非流动资产7917亿元中,油气资产4684亿元,在建工程+固定资产1640,债券投资+股权投资570亿元。

2、负债

截至2024年年底,公司总负债约人民币3068亿元,其中流动负债1189亿元,非流动负债1880亿元。

流动负债1189亿元中, 应付账款597亿元,应缴税款199亿元,一年内到期的非流动负债180亿元。

非流动负债1880亿元中,预计负债997亿元,银行借款+债券612亿元,递延所得税125亿元。

3、利润

营业收入4205亿元,营业成本1950亿元,减去税金、三费、信用减值、资产减值等后,营业利润1900亿元。

加上营业外收入,减去营业外支出,减去所得税,减去少数股东权益,归母净利润1379亿元。

对比:2025年上半年,营业收入2076亿元,营业成本966亿元,归母综合收益676亿元。

4、现金流量情况

经营活动:现金流入4546亿,现金流出2337,净额2209亿元。

投资活动:现金流入926,现金流出2680,净额-1754亿元

筹资活动:现金流入20,现金流出999,净额-979亿元。

考虑汇率变化,现金及现金等价物净增加额-521亿元,加回年初公司的现金及现金等价物余额1334,截止到2024年底,公司的现金及现金等价物余额813亿元。

对比:截止到2025年6月底,这个数值是941亿元。

5、分析

(1)资产情况

资产中,油气资产+在建工程+固定资产占了近60%,货币资金+交易性金融资产+债券投资+股权投资占了近25%。应收账款占3%,329亿的应收账款的账龄几乎全部是1年以内,欠款方几乎都是中国海油集团及子公司、以及中石油、中石化、振华等大型企业。

(2)负债率

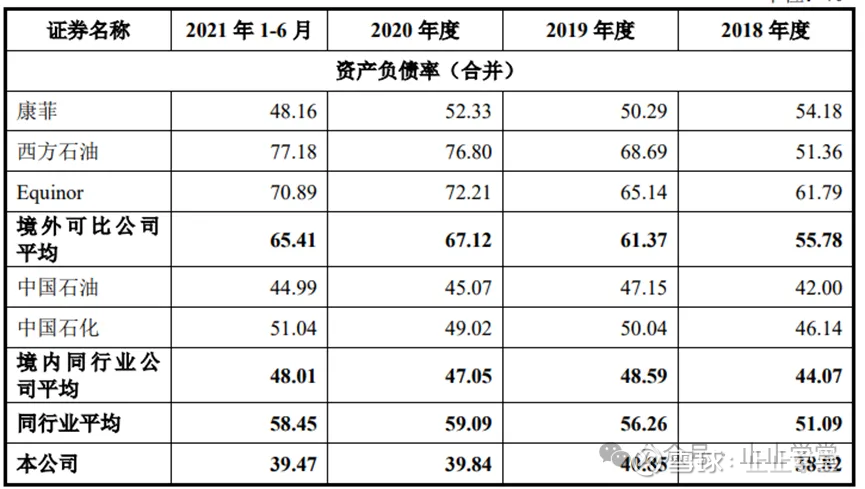

资产负债率:

资产负债率=总负债除以总资产,因为勘探开发投入大,石油勘探企业往往负债经营,中国海油2024年的资产负债率是29.04%。资产负债率在同行业处于较低水平。公司A股上市IPO中有境内外同行业公司的详细对比,经过三年的发展,公司的资产负债率从39.47%降低到29.04%。

资本负债率:

资产负债率中的负债包括大量的带息负债,带息负债包括银行贷款、债券等具有真正资金成本的债务,应付账款、应交税款、预计负债等没有资金成本的为无息负债。

中国海油年报里对资本负债率进行了特殊定义,资本负债率=带息债务/(带息债务+股东权益),截止到2024年底,公司带息负债为人民币919亿元,以此为公式计算出来公司资本负债率为10.9%。相比于资产负债率,资本负债率更能反映公司的偿债能力。

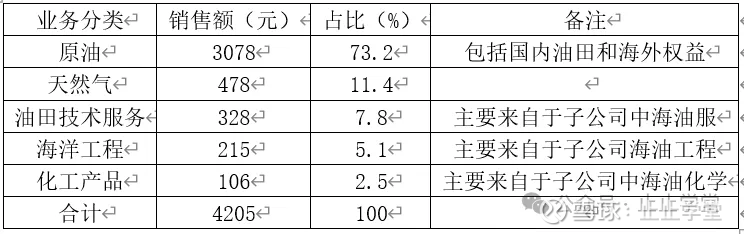

(3)营业收入组成

2024年中国海油营收组成

营业收入4205中,其中油气销售收入3556,油气合计占比84.6%,主营业务非常突出,其它营收收入中也是与油气相关的配套及下游产品。简单来说,这是一家卖能源原料的公司。

(4)桶油成本

2024年,公司石油液体销售量为562.9百万桶,平均实现油价为76.75美元/桶。公司天然气销售量为870.3十亿立方英尺,天然气平均实现价格为7.72美元/千立方英尺。562.9百万桶石油液体和870.3十亿立方英尺天然气,折合约712.3百万桶油当量。

桶油当量的概念:

桶油当量(BOE, Barrel of Oil Equivalent)是把天然气等其他能源,按一定的热值换算成原油的标准单位,方便能源行业进行统一的计量。

换算公式是:1桶油当量 = 5.8×106 BTU(英热单位)。1立方米天然气热值约37.3 MJ(兆焦),换算成BTU后约等于0.0009吨原油,再按1吨原油≈7.33桶,最终1万立方米天然气≈9桶油当量。

桶油主要成本:

2024年全年桶油主要成本为28.52美元/桶油当量。

桶油总成本:

2024年,营业收入4205亿元,这个营收是由于销售712.3百万桶油当量获得的,所以单桶油当量营收是590.3元/桶油当量,按照7.5的美元汇率,78.7美元/桶油当量。

归母净利润1379亿元,折合桶油净利润25.8美元/桶油当量。

总成本=4205-1379=2826亿元,折合桶油总成本52.9美元/桶油当量。

简单来说,中国海油每卖出1桶油当量,创造的营收是78.7美元,其中52.9美元是成本,25.8美元是利润。这个计算过程中,忽略了油服、海洋工程、中海油化学的影响。再考虑25%企业所得税的影响,得到一个简单粗略的结论:当国际油价低于45美元/桶油当量时,公司盈利就比较困难了。

桶油主要成本和桶油总成本的区别:

桶油主要成本28.52美元,包括油田作业费、资源税、运输费等直接和油气生产相关的费用,这些是必须花费的硬性支出。

桶油总成本52.9美元,除了桶油主要成本,还包括总部管理费、财务利息、研发投入等以及某些业务的亏损,即将公司所有开支都摊到每桶油上。相对于28.52美元/桶油当量多出来的24.38美元/桶的成本,这部分是2024年中海油的非生产性支出。

(5)储量方面:

截至2024年年底,公司拥有净证实储量72.7亿桶油当量。2024年,储量替代率达167%,储量寿命保持在10年。

2024年,全年探井347口,成功评价30个含油气构造,获得11个新发现,建成南海万亿大气区。为公司未来发展储备了坚实的资源基础。

其中,在中国海域,公司共完成探井210口,成功评价了27个含油气构造,获得10个新发现。在中国陆上,共完成探井125口,创新深煤层天然气富集理论,陆上万亿大气区建设再提速。在海外,共完成探井12口,主要分布在圭亚那、巴西等国家和地区。在圭亚那Stabroek 区块获得新发现Bluefin。

概念:

预探井:为探测石油储量而在地层钻的勘探井,包括为了获得地质和地球物理参数而钻的井

成功评价:探井找到油后,再打评价井确认储量规模和商业价值。

新发现:探井或评价井确认了有经济价值的油气藏。

简单来说,先有预探井,当发现有油气时,对其进行储量规模的评估,并确定商业价值。有商业价值,未必具有经济可行性,这时候就要确定其经济价值。

2025年年初,公司制定了2025年目标。产量目标:760至780百万桶油当量,储量替代率目标:不低于130%。

(6)境内外占比

非流动资产对比:

2024年底,公司油气资产4684亿元中,有2614亿元在中国境内,占比55.8%。

销售收入对比:

2024年全年公司销售收入的64%来自于中国地区客户。

产量:石油液体总产量1,116,721桶/天,其中中国775,161,国外341,560

天然气净产量(百万立方英尺/天)1,580.4其中中国1,153.1国外427.3。

(7)分红

中国海洋石油从2001年在港股上市,至2025年中报,长达25年的时间里,每年中期分红、年底分红,没有拉下一年。股息率常年在4%以上。

对于未来三年的分红,公司亦有明确的规定,《中国海洋石油有限公司关于公司利润分配政策及首次公开发行人民币普通股(A股)并在上交所主板上市后三年内股东分红回报计划》:“为确保股东回报,在各年度建议股息获股东大会批准的前提下:二零二二年至二零二四年,本公司全年股息支付率预计将不低于40%;无论本公司的经营表现如何,二零二二年至二零二四年,全年股息绝对值预计不低于0.70港元/股(含税);二零二五年至二零二七年,本公司全年股息支付率不低于45% ,公司将秉承回报股东的原则,适时对股息政策进行调整。”

(8)净资产收益率

2024年,公司加权平均净资产收益率19.36%。看看中海油最近几年的净资产收益率。