黎明前的伊利股份(3):伊利的产品矩阵

伊利是我们日常生活中几乎每个人都会接触到的企业,作为亚洲规模最大的乳制品生产企业,其品牌渗透率90%以上,覆盖近13亿消费者,金典、安慕希、优酸乳、QQ星、金领冠、伊利奶酪棒、巧乐兹、冰工厂、苦咖啡等等这些产品,耳熟能详、家喻户晓。

这一章节我先从品牌划分、产品定位、营收权重角度进行分析,下一个章节分析一下各产品的未来增长点。

1、品牌划分

伊利股份在品牌建设上,打造完善的品牌矩阵,构建系统的母子品牌管理体系,形成优质的品牌资产。

所谓母子品牌管理体系是指,母品牌伊利承担企业信用、社会责任、整体品牌资产,为所有子品牌背书,渠道、供应链、研发共享;子品牌根据不同品类、细分市场、价位带,定位不同的目标人群,进行差异化产品推广。

伊利的子品牌包括:

液态奶:金典、安慕希、伊利纯牛奶、舒化奶、QQ 星、优酸乳、每益添、谷粒多、畅轻、味可滋、畅意 100%、臻浓、大果粒、宫酪、伊利早餐奶。

奶粉:金领冠、佳贝艾特、欣活、悠滋小羊、海普诺凯 1897、伊利全家、轻慕、伊利女士/学生/中老年奶粉

冷饮:巧乐兹、甄稀、须尽欢、冰工厂、苦咖啡、四个圈、伊利草原酸奶冰淇淋

奶酪:伊利奶酪棒

海外:澳优(Ausnutria)、Springer Mountain Farms

2、产品定位

伊利股份的一个重要护城河就是伊利的品牌(产品)矩阵,伊利利用其规模经济,投入大量科研经费,实现所有人群、所有年龄段、各个场景的全覆盖,几乎每一个奶制品场合都能看到伊利的产品。

(1)液态奶

金典,定位中高收入家庭、都市白领、追求品质与有机生活的消费者、送礼人群;应用场景有,日常高端营养补充、家庭日常饮用、商务送礼、节日礼盒。

安慕希,定位年轻群体、学生、上班族、酸奶爱好者;应用场景有,早餐搭配、下午茶、办公室加餐、户外便携、烘焙、甜品 DIY。

伊利纯牛奶,定位全年龄段大众、家庭核心成员、基础营养需求;应用场景,全民日常基础营养、家庭常备、餐饮搭配、烹饪、学生课间。

优酸乳,定位青少年、学生、追求酸甜口感的大众;应用场景,校园、休闲、夏季消暑、社交分享、便携饮品。

舒化奶,定位乳糖不耐受者、肠胃敏感人群、消化功能较弱者;应用场景,乳糖不耐人群的日常牛奶替代、中老年肠胃友好型营养补充、睡前温和饮用,无腹胀不适。

QQ星,定位儿童、小学生、注重儿童营养的家长;应用场景,儿童日常营养补充、解决儿童不爱喝纯奶的口感问题。

每益添,定位注重肠道健康、控糖人群、健身人群。

谷粒多,定位上班族、早餐匆忙人群、谷物营养爱好者。

(2)奶粉

金领冠,定位0~3岁婴幼儿、注重科学喂养的父母、追求国产高端婴配粉的家庭;应用场景,0~6个月婴儿母乳替代、混合喂养、6~36个月幼儿配方奶粉、辅食搭配。

佳贝艾特,定位0~12岁婴幼童、牛奶蛋白过敏及不耐受儿童、追求高端羊奶粉的家庭;应用场景,婴幼儿羊奶粉喂养、牛奶蛋白过敏替代、儿童成长营养补充、肠胃敏感儿童选择、高端婴童营养礼品。

欣活,定位45岁以上中老年人、关注骨骼、心脑、睡眠健康的长辈、送礼人群;应用场景,中老年日常营养补充、骨质疏松、睡眠不佳、血糖管理人群的功能营养、节日送礼。

悠滋小羊,定位0~12岁儿童、牛奶蛋白敏感者、国产高端羊奶粉需求家庭;应用场景,儿童纯羊乳营养、牛奶不耐受替代、肠胃娇嫩儿童。

海普诺凯,定位高端家庭、0~3岁婴幼儿、追求超高端进口品质的家庭。应用场景,超高端婴幼儿配方喂养、母乳不足替代、高品质家庭、高端婴童礼品。

伊利全家,定位全年龄段家庭、基础营养需求者。

轻慕,定位注重美容、气血、体重管理的女性;应用场景,女性日常美容营养、气血调理、控重、减脂期的低负担营养补充。

(3)冷饮

巧乐兹,全年龄段大众、家庭消费、巧克力爱好者。

甄稀,中高端家庭、追求高品质冰淇淋的消费者。

须尽欢,中高收入人群、国风爱好者、品质追求者。

冰工厂,全年龄段大众、学生、户外人群、刚需消费。

苦咖啡,咖啡爱好者。

伊利草原酸奶冰淇淋,酸奶爱好者、追求风味差异化的消费者。

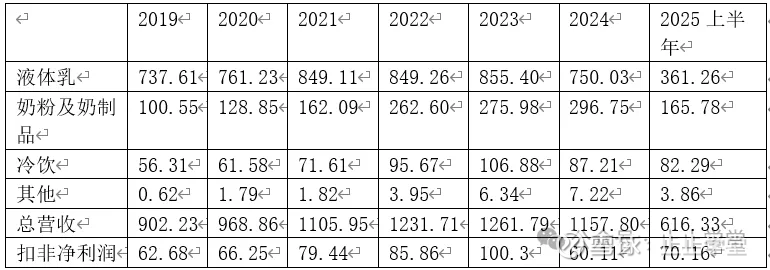

3、营收权重

伊利根据产品不同,公司内部部门划分为液态奶、婴幼儿营养品、成人营养品、冷冻饮品、酸奶、奶酪六大产品业务群。

2019~2024、2025上半年的各业务板块的营收情况、总营收及扣非净利润如下:

营总营收、各板块营收占比、扣非净利润情况:

2025年前三季度总营收905.6亿元,扣非净利润101.0亿元。

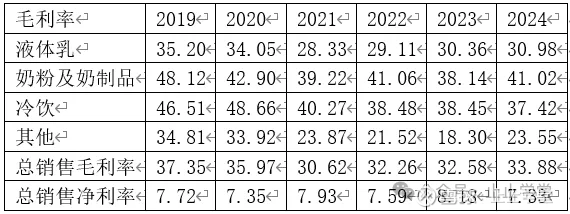

毛利率、净利率情况:

观察上表,得出近五年的整体趋势:

液体乳持续上涨,2024年首次出现下滑;

高毛利率的奶粉及奶制品一直保持高速的增长;

冷饮一直保持高速的增长,2024年首次出现下滑,但是2025年继续保持高速增长趋势;

占比较小的其他业务保持高速增长;

总营收保持增长,2024年首次出现下滑;

扣非净利润保持持续增长,2024年首次出现下滑,因为当年澳优商誉减值30.4亿元,如果加回商誉价值,实际扣非净利润下滑不是很多,2025年恢复增长。

总销售毛利率、总销售净利率基本保持在较稳定的比率。

(1)液体乳业务

2024年:

液体乳营收额750.03亿元。常温白奶(金典、伊利纯牛奶)、常温酸奶(安慕希)、低温酸奶市占率均行业第一

按营收多少粗略归类:

200亿元级别大单品包括金典、安慕希、伊利纯牛奶;

100亿元级别大单品优酸乳;

50亿元级别单品舒化奶、QQ星;

10亿元级别单品每益添、谷粒多。

毛利率归类:

高端产品金典、安慕希毛利率超过40%;

舒化、QQ 星大约32%;

纯牛奶、优酸乳大约28%。

2025年上半年:

公司液体乳业务实现营业收入 361.26 亿元,整体市场份额稳居行业第一。

中报披露,公司常温液态奶在线下、线上渠道零售额市场份额均稳居行业第一,且市场份额均实现提升。

(2)奶粉及奶制品业务

2024年度:

奶粉及奶制品本期实现主营业务收入 296.75 亿元,中国进口婴幼童羊奶粉(佳贝艾特)市占率国内第一,连续七年市占率超过 60%;成人奶粉(欣活)行业第一。

按营收多少粗略归类:

150亿元级别单品金领冠。

50亿元级别单品佳贝艾特、欣活

15亿元级别悠滋小羊、海普诺凯1897、伊利全家奶粉。

毛利率归类:

超高端品牌佳贝艾特、海普诺凯毛利率近50%;

高端品牌金领冠毛利率近45%;

欣活、悠滋小羊毛利率大约43%;

基础奶粉毛利率35%。

奶粉板块作为一个整体的毛利润121.72亿元,占公司总毛利润的30.83%。

2025年上半年:

公司奶粉及奶制品业务实现营业收入 165.78 亿元,同比增长 14.26%,整体市场份额位居行业第一

中报披露,公司整体婴幼儿奶粉(含牛奶粉和羊奶粉)零售额市场份额达到 18.1%,较上年同期提升1.3个百分点,跃居全国零售额市场份额第一;成人奶粉业务零售额市场份额达到26.1%,较上年提升 1.8 个百分点,稳居行业第一。

(3)冷饮业务

2024年度:

冷饮产品本期实现主营业务收入 87.21 亿元,公司冷饮业务线上、线下零售额市场份额均为行业第一。

40亿元级别巧乐兹、20亿级别甄稀、10亿级别冰工厂。

冷饮各单品的毛利率介于35%~45%之间。

2025年上半年:

报告期,公司冷饮业务实现营业收入82.29亿元,同比增长12.39%,稳居市场第一。

(4)其他

其他业务占比很小,伊利的财务报表及各券商的研报中披露的信息很少,暂且略过。

这一章节的几个问题品牌划分、产品定位、营收权重,基本说清楚了,下一个章节分析一下各产品的未来增长点。