黎明前的伊利股份(4):伊利的增长点

1、生鲜奶周期的反转。

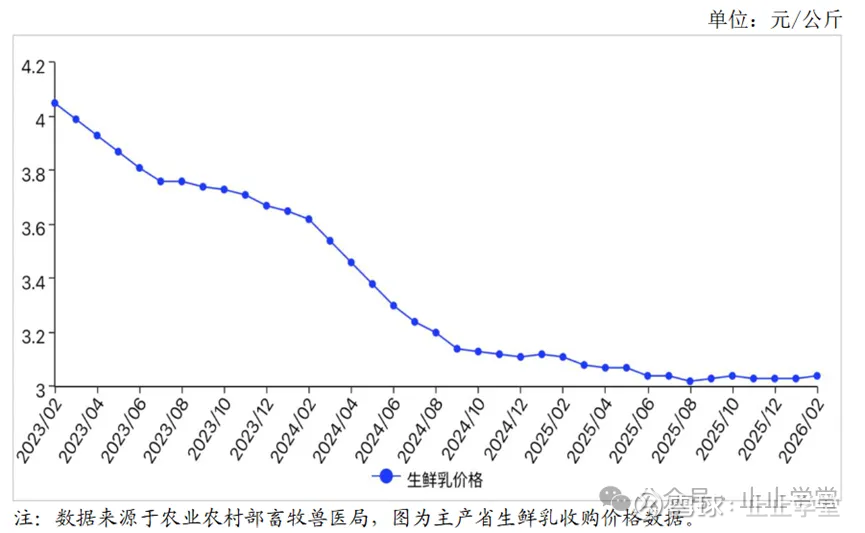

农业农村部畜牧兽医局每月定期公布生鲜乳的价格,下图是最近三年的生鲜乳价格走势。

生鲜乳的价格从2018年8月份的最低点3.30元/公斤,历经3年上涨至这次周期的最高点2021年9月的4.38元/公斤,然后历经4年多的价格下滑,至2025年8月创下本轮周期的最低点3.02元/公斤。

2025年8月至2026年2月。生鲜乳价格一直在3.0元/公斤上方徘徊,并有企稳的迹象。大多数牧场生鲜乳的成本线在3.0~3.1 元/公斤。这是一个难以跌破的价格,因为一旦跌破,牧场就会亏本经营,一部分小型牧场将会加速退出,大型牧场也会加快低产奶牛的淘汰,从而降低了生鲜乳的总含量,稳定住价格。

生鲜乳的价格受多种因素的影响,主要包括成本端的饲料、人工、能源、折旧成本,进口大包粉、奶粉的价格,供给端的奶牛存栏量、单只奶牛产奶量,需求端的居民消费情况。还有政策、汇率、疫情等特殊情况的影响。如果说清楚需要单独写一篇篇幅不小的文章,我们暂且不去讨论。我们只需知道生鲜乳目前的价格状况就可以。

2、产品结构调整带来的增量。

产品结构调整即卖更多高利率的产品。相比于产品涨价,产品结构调整带来的利润增量更可靠。通过产品涨价,消费者的感知更加敏感,如果竞争对手不涨价,容易失去市场份额。

我首先说一下目前伊利的产品结构、原料来源,然后说一下产品结构调整的几个途径。

(1)伊利的产品结构及原料来源

2024年伊利的产量与营收结构是:

液体乳:营收750.03亿元(占比64.8%),产量约900万吨。

奶粉及奶制品:营收296.75亿元(占比25.6%),产量约40万吨。

冷饮/其他:营收约111亿元(占比9.6%),产量约54万吨。

每生产1吨产品需要多少生鲜乳?行业通常按照如下比例进行折合:

液体乳(纯奶、酸奶、乳饮料):1吨成品≈1.05–1.1吨生鲜乳。

奶粉、全脂乳粉:1吨奶粉≈8.0–8.5吨生鲜乳。

冷饮、奶酪:1吨≈1.0–1.2吨生鲜乳。

这样,2024年伊利股份卖出的产品折合生鲜乳约1350万吨,其中液体乳950万吨,占比大约72%;奶粉330万吨,占比大约23%;冷饮60万吨,占比大约5%。

1350万吨生鲜乳的采购途径:

伊利本部直接向国内牧场采购273万吨;

优然牧场向伊利销售的原奶356万吨;

国内其他牧场及第三方供应271万吨;

进口大包粉折合生鲜乳450万吨。

简单总结上面内容:2024年伊利股份从国内牧场直接采购273万吨、从悠然牧场采购356万吨、从第三方采购271万吨、进口450万吨生鲜乳(折合),总共1350万吨。拿出950万吨生产出来900万吨液体乳,产生了750.03亿元的营收;拿出330万吨生产出来40万吨的奶粉及奶制品,产生了296.75的营收;拿出60万吨生产出来54万吨的冷饮,产生了大约111亿元的营收。

(2)高端奶占比提升

金典、安慕希、舒化奶、QQ 星等高端产品的毛利率显著高于普通白奶。

毛利率方面,高端产品金典、安慕希毛利率超过40%;舒化、QQ 星大约32%;纯牛奶、优酸乳大约28%。所以,高端产品占比每提升1%,液体奶作为一个整体,毛利润增长大约8%~10%。

2024年液体奶营收750亿元中,高端和低端的占比分别是48%、52%,预计2026年高端占比达到54%。

鉴于2024年年报中披露:

整体高端液态奶:营收占比提升至48%,比2023年的45%提升3个百分点,整体增速高于液奶平均,当年液奶营收额整体下降12.32%。

高端低温白奶同比增长超 30%。

金典稳健增长,双位数增速,持续深化有机定位。

安慕希稳居细分第一,稳健增长伊利。

2026年高端占比达到54%的可能性是非常大的。

(3)奶粉增长

奶粉是伊利毛利率最高、增长速度最快的板块。

2024年报:

“金领冠婴配粉:双位数高增长,市占率升至17.3%。

成人奶粉:营收稳健增长,市占率24%,连续十年第一。

羊奶粉:佳贝艾特、悠滋小羊逆势增长,全球销量、销售额第一。”

2025年中报:

“尼尔森与星图第三方零研数据综合显示,报告期,公司整体婴幼儿奶粉(含牛奶粉和羊奶粉)零售额市场份额达到18.1%,较上年同期提升1.3个百分点,跃居全国零售额市场份额第一。

“伊利”婴幼儿奶粉零售额实现双位数增长,“塞纳牧”作为有机婴幼儿奶粉第一品牌,持续引领品类发展。

公司羊奶粉市场份额达到 34.4%,较上年同期提升3.0个百分点。公司母婴渠道零售额增长领先行业,零售额市场份额实现新高;电商渠道零售额增速超过 30%。

成人营养品方面,羊奶粉营收增长 30%以上;高端学生奶粉营收增长 20%以上;成人营养品整体营收取得双位数增长。尼尔森与星图第三方零研数据综合显示,成人奶粉业务零售额市场份额达到 26.1%,较上年提升1.8个百分点,稳居行业第一。”

2025年前三季度:

伊利婴配粉收入就已实现双位数增长,依托“牛羊并举”的产品矩阵优势,以及全产链协同优势,其婴配粉零售市占率超过18%,继续稳居行业第一。

进入2026年,这一强势态势不仅没有减弱,反而持续加码,全渠道运营能力的优势愈发凸显。按照高盛研报反馈,“伊利1月份线上渠道凭借精准的内容营销和场景化运营实现11%高速增长,线下渠道则凭借扎实的终端布局保持稳健韧性。更值得关注的是,叠加2026年马年生肖偏好,以及2025年结婚登记人口基数的支撑,新生儿数量有望同比提升,这就为婴配粉业务提供了坚实的需求基础,所以说这张“增长牌”越打越稳。”