隐形冠军金嗓子投资价值分析

“保护嗓子,请用金嗓子喉片,广西金嗓子!”一句脍炙人口的广告语,伴随几代人成长,成为国民级护嗓品牌的印记。今天介绍一家业务极其简单、股息超10%的小企业-金嗓子,解析其投资逻辑。隐形冠军金嗓子的投资价值分析$金嗓子(06896)$ $桂林三金(SZ002275)$ $江中药业(SH600750)$

一、公司背景介绍

金嗓子公司位于广西柳州,其历史可追溯至 1956 年的柳州市糖果二厂,2015年登陆港交所,2024年“都乐”品牌入选第三批中华老字号名录,当前市值约30亿元。

二、商业模式分析

(一)核心业务拆解

公司的业务非常简单,主要产品金嗓子喉片和金嗓子喉宝,以及一些其他小产品,其中金嗓子喉片收入占营收92.8%。金嗓子喉片是非处方药,金嗓子喉宝是护嗓食品。

(二)主营产品分析

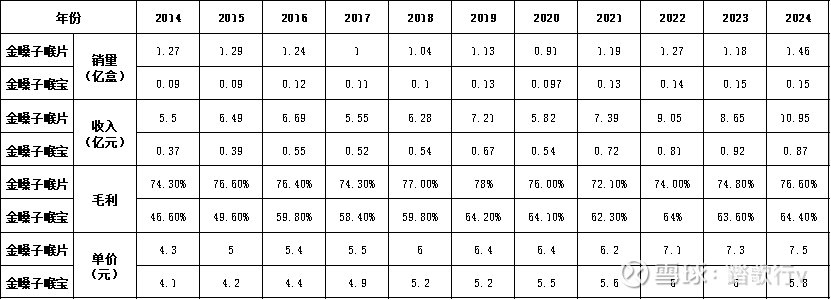

1.经过整理公司上市十年来的数据,可以清晰的看出公司业务发展脉络。

2.公司主要产品金嗓子喉片销量,从2015年到2020年逐年下降,2020年至今逐渐恢复,推测与YQ有很大的关系,后YQ时代公司产品受益。

3.尽管2015年至2020年销量下滑,但公司凭借产品提价能力,营收稳中有升,近十年营收年复合增长7%,产品价格年复合增长约6%。

4.近十年毛利率稳定在74%的高位置,无一年低于70%。

5.金嗓子喉宝销量、营收、价格近十年均是稳中有升,毛利率也高达60%,但是营收还不到1个亿,仅为喉片的零头。

(三)竞争格局分析

1.行业分析

根据米内网数据,2024年咽喉类非处方药市场大概74亿左右,零售药店终端市场份额占比超65%。行业内知名玩家众多,比较有名的有桂林三金的西瓜霜,江中药业的草珊瑚含片,华润三九的咽炎片,桂龙药业的慢严舒柠,达仁堂的清咽滴丸,可见这个赛道竞争非常激烈,前十产品排名见下表。

在零售药店咽喉类中成药市场,金嗓子销售额自2015年以来持续位列第一,市场份额约17%左右,行业TOP5市占率39%,TOP10市占率53%,行业集中度较高,金嗓子、桂林三金、华润医药三家合计市占率40%。

2.客户群体定位

喉片使用群体大概分为两类,一类是职业导致需要保养嗓子,比如教师、销售、主播、声乐表演等等,这类高频用嗓的人群是金嗓子的长期客户;第二类是疾病导致,比如说感冒、呼吸道感染等等导致的轻微嗓子干、嗓子痛、嗓子不舒服等等轻微病症,这类轻微病症患者不想吃药,对含片的舒缓、润喉功效有需求。

所以咽喉类非处方药又可以细分为两类,一类是常规药品,比如西瓜霜、草珊瑚含片、咽炎片、慢严舒柠、清咽滴丸;另一类是消费药品,更类似于日常消费品,比如金嗓子喉片、西瓜霜润喉片、草珊瑚含片。

3.竞争产品分析

含片市场占整个咽喉非处方药市场大概1/4的样子,在含片市场,金嗓子是一家独大,市占率达到了45%,这是一个相当高的水平了,这也反映了产品聚焦的好处。从上边分析可以推断出金嗓子的主要竞争对手是含片产品,含片主要对手是桂林三金、华润医药,这两家公司产品种类齐全,既有常规药品,又有消费药品,企业实力也很强。

西瓜霜也是中华老字号,有一系列的西瓜霜产品,诸如桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、桂林西瓜霜含片等等,但是桂林三金公司的产品较多,除西瓜霜外,还有三金片等众多产品,公司深耕口腔咽喉类和泌尿类用药。与金嗓子相比,桂林三金劣势也很明显,一是拳头产品是常规药品,主治口腔溃疡,跟金嗓子是错位竞争,二是不如金嗓子聚焦,桂林三金的含片销售额还不到金嗓子的一半。

江中药业的草珊瑚含片2024年销售3651万盒,只有金嗓子的1/4,销售额也只有金嗓子的1/4。江中药业背靠华润医药,这些年的发展也是势如破竹,企业战略趋于聚焦,整合资源打造大单品消费医药,拳头产品有健胃消食片(10亿级)、乳酸菌素片(5亿级)、草珊瑚含片(亿级)、复方鲜竹沥液(亿级)、多维元素片(亿级)。与金嗓子相比,劣势在于,不属于老字号,产品品牌力更弱,公司资源更倾斜于肠道用药,不如金嗓子聚焦。

综上,不管竞争对手怎么强大,或者有多么大的缺点,归根结底,金嗓子能不能发展的更好,更重要的是取决于自己,失败从来都是自身出问题,只要自己不出错,再强的对手也不怕。

(四)财务情况分析

1.利润含金量高,近10年净现比105%,且常年保持高派息,近两年派息率大于100%,上市以来未进行增发,分红募资比达2倍。

2.自由现金流充沛,近10年创造的自由现金流是净利润的1.2倍,赚的都是真金白银,不需要大规模再投资,是个好生意。

3.资产负债表优秀,市值31亿,现金11.3亿,长短期负债4.27亿,负债率仅29%。

4.净资产收益率高,十年平均ROE高达16%,剔除账上大量现金的话真实ROE会更高。

5.毛利率高,常年大于70%。

所以,从商业模式这一块来说,金嗓子就是一个小赛道里边的隐形冠军,在一个不起眼的细分赛道里踏踏实实的赚钱,妥妥的现金奶牛。

三、企业文化

(一)立志打造百年民族医药品牌

企业以“做百年企业,树百年品牌”为目标,始终聚焦咽喉健康领域,避免多元化分散资源,这种战略定力是其保持竞争优势的核心。

(二)管理层分析

金嗓子是江佩珍女士(主席兼非执行董事)一手打造起来的,她出生于1946年,现年79岁,十几岁时就在柳州市糖果二厂做工人,历任车间主任、副厂长、厂长兼党委书,一路打拼到现在,不得不让人钦佩,其经历跟董明珠颇为相似,展现了深厚的行业积淀与领导力。其子曾勇(51岁)自1995年加入公司,深耕30年,目前全面负责日常运营,年富力强且熟悉业务。此外,副总经理等核心高管多为90年代入职,团队稳定性极强,保障了战略执行的连贯性。

(三)股权结构分析

公司股权高度集中于曾勇及其家族,结构稳定,避免了外部资本干预,为长期决策提供保障。

四、企业未来发展预判

(一)公司业务简单、稳定,且非常聚焦,以消费者需求为导向,持续优化丰富产品体系,这种一点一点的拓宽护城河的做法,竞争优势会长期保持。

(二)咽喉疾病作为常见病、多发病,消费者对“价格亲民(单盒约7元)、便捷易携、功效明确”的产品需求稳定。叠加中华老字号背书与国民认知度,金嗓子的品牌渗透率有望持续提升,支撑销量温和增长。

(三)国际化稳步推进

金嗓子系列产品出口已涵盖全球五大洲共60多个国家和地区,国际化布局稳步推进。尽管当前海外收入占比尚低,但随着渠道深耕与品牌渗透,有望成为长期增长的补充项。

(四)产品提价能力

公司过去十年年均6%的提价幅度,印证了产品的定价权。随着公众健康支出意愿增强,单价仍有提升空间,成为营收增长的重要驱动力。

(五)机遇与挑战并存

金嗓子未来的主要挑战有三,一是若管理层思维固化,恐守成有余开拓不足;二是品牌力存在走弱风险;三是行业竞争可能进一步加剧。

五、估值水平

(一)低估值

当前市盈率不足10倍,对应股息率超10%,显著高于市场平均利率水平。若剔除7亿元净现金,企业价值仅23亿元,对应年净利润3亿元,静态回收期约8年,考虑温和增长后,实际回报周期更短。

(二)利率下行的红利

香港市场利率与美联储挂钩(当前3%-4%),长期下行趋势下,10%的股息率对资金吸引力显著,若收敛至5%,股价存在翻倍空间。

(三)流动性催化

内地利率如此之低,聪明资金会流向HK,在外寻找出路,资金对高股息资产的偏好将快速填平估值洼地。

(四)高派息率可长期保持

金嗓子研发产业化基地二期工程于2023年10月全面动工。截至2024年12月31日,二期工程已经完成大部分地上建筑结构,准备进入内部装修阶段,基于此,预计公司后续少有大的资本开支,有能力保持高派息率。

行文至此,结论已然清晰,金嗓子的主要特点可以归结如下:大单品、强品牌、低估值、高股息,符合“right business,right people,right price”三大原则,其在细分赛道的绝对领先地位、稳健的财务质地与可预期的股息回报,兼具安全边际与成长潜力。