电解铝深度解析篇一:行业竞争格局分析与趋势研判

铝作为国民经济发展的重要基础原材料,已深度融入人们生产生活的方方面面,其应用场景广泛,涵盖建筑领域的幕墙、门窗、铝板吊顶,交通领域的车架、新能源电池、高铁、地铁,以及电力电线、航空航天等多个领域,成为不可或缺的关键材料。

铝行业的产业链结构清晰,上游为铝土矿,中游是氧化铝,下游则包含电解铝及各类铝制品。目前,铝土矿和氧化铝均处于产能过剩状态,而电解铝却面临产能不足的局面。

一、行业特性分析

电解铝行业的独特属性,深刻影响着产业链的格局与走向,主要体现在以下几个方面:

1.上游资源保障充足:上游铝土矿资源丰富,各大电解铝企业通过布局已掌控充足的上游资源,实现了较高的自给率,有效降低了被外部资源“卡脖子”的风险,为产业链稳定运行奠定基础。

2.下游需求持续增长:铝作为国民经济发展的重要基础原材料,应用覆盖建筑、交通、电力、新能源等众多领域,且随着各行业的发展,对铝的需求正不断攀升,为产业链的延伸和拓展提供持续动力。

3.产能保持缓慢增长:自2017年供给侧改革以来,国内对电解铝总产能实施严格控制,设置了4500万吨的天花板,有效避免了产能过剩问题,市场供给整体呈现偏紧态势,这种调控力度直接塑造了当前的市场格局。且行业投资巨大、能源需求高、建设期限长,产能增长缓慢。

4.行业进入门槛高企:一方面,电解铝产能建设需要巨额投入,单吨电解铝产能的建设成本约为 8000-10000 元,若建设 100 万吨产能,成本将达到 80-100 亿元,前期投入规模极大,若配套建设发电厂、氧化铝、铝土矿、预焙阳极等设施,所需投资更是数额惊人。另一方面,作为高耗能行业,电解铝对电力的需求极大,单吨电解铝生产约需 13000 度电。全球范围内,除中国外,能稳定提供如此庞大且廉价电力的国家寥寥无几,这使得海外电解铝产能往往需要配套建设发电厂,而这又依赖于低成本的煤炭资源,进一步抬高了海外产能建设的门槛,也影响着全球产能的分布格局。

5.国内能源成本优势显著:行业对能源需求巨大,而国内在能源供应上具有明显的成本优势,这一优势不仅支撑着国内电解铝生产的竞争力,也在全球产业链中形成差异化特点。

二、上游铝土矿需求及供应分析

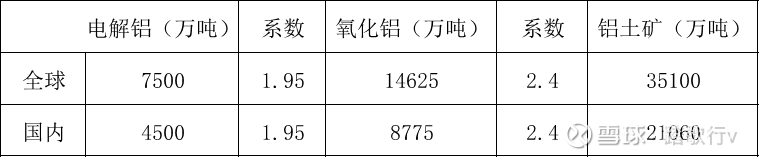

全球铝土矿储量丰富,已探明储量约为 300 亿吨,主要集中在几内亚、越南、澳大利亚、巴西、牙买加、印度尼西亚等地,为产业链提供了充足的资源基础。按照国内 4500 万吨电解铝产能,大概需要 2 亿多吨铝土矿,但是国内铝土矿贫乏,每年产量只有 6000 多吨,大部分需要进口,对外依赖度达到 70%+。

铝土矿虽储量丰富,但对外依存度高且来源过于集中使得铝土矿的保供风险有所提升,若进口环节受到限制将对氧化铝及铝价造成较大波动,影响产业链源头的稳定。特别是铝土矿供应大国几内亚,几内亚铝土矿产量占全球消费量的 30% 以上,如果几内亚出现政局动荡或者持续降雨或者港口出现问题等黑天鹅事件出现,那么铝土矿的价格就会受很大影响。

目前中国电解铝行业内大部分企业都已掌握上游铝土矿资源,且有一定储备,受铝土矿制约因素较小,这在一定程度上保障了产业链上游的稳定供应。

三、中游氧化铝产能及需求分析

当前,国际上氧化铝产能约为 1.5 亿吨,高于电解铝所需产能;国内氧化铝有效产能同样高于电解铝所需产能,且国内外在建及规划新增产能较多,达好几千万吨,氧化铝实际产能已然过剩,这一过剩态势在产业链中间环节形成了独特的供需格局。

四、下游电解铝产能及需求分析

(一)中国在电解铝领域占据重要地位,是全球第一大生产国和消费国。当前,全球电解铝产能约为 7500 万吨,其中国内产能达 4500 万吨,占全球总量的 60%;国内消费量也约占全球总消费量的 60%,在全球产业链中占据核心位置。

受能源价格上涨影响,欧洲电解铝产能持续下降,改变着全球产能的原有分布。国内方面,由于供给侧改革以及能耗、环保等政策的约束,电解铝产能被限制在 4500 万吨的 “天花板” 水平,目前已触及该上限,市场缺口逐渐扩大。受国内产能红线限制,国内电解铝企业纷纷转向海外布局,国际上在建及规划的电解铝产能主要集中在印度尼西亚,全球产能格局正发生新的变化。

(二)需求层面

国内市场已出现电解铝需求缺口,需要通过进口来弥补。随着经济的持续发展,国内对电解铝的需求还将不断增长,突破 4500 万吨的产能天花板或许只是时间问题,但这并不能改变行业供应偏紧的整体格局,需求增长将持续推动产业链发展。

国际市场方面,电解铝产能约占全球总量的 40%,即 3000 万吨。当前,国际铝需求保持缓慢上升的态势,随着亚洲、非洲、拉丁美洲等地区经济的发展,这些区域对铝的需求将不断增加。

从全球角度来说,电解铝产能建设速度低于需求增长速度,长期供应偏紧,行业竞争格局向好,这种供需关系将深刻影响铝价的未来发展走向。