电解铝深度解析篇二:三张表选出行业优等生

自2017年供给侧改革以来,中国电解铝行业发展势头持续向好,具体体现为以下几点:

一是行业集中度不断提升,国内前十大企业的产能占比已超70%,竞争格局持续优化;

二是行业利润稳步增长,从2017年的300亿元以上提升至2024年的800亿元以上;

三是行业负债率逐步下降,多数企业有息负债率持续走低,资产负债表得到不断修复;

四是行业具备体量大、成本低、产业链完整、技术先进、市场容量大等优势,在国际竞争中已形成压倒性优势。

中国电解铝的崛起是全产业链的崛起,整个行业发展态势良好,其中不乏优质企业,如中国宏桥、神火股份、天山铝业、云铝股份、中国铝业、南山铝业、索通发展等。本文将通过产能对比表、成本对比表、综合对比表三张表,在优中选优,筛选出行业优等生。

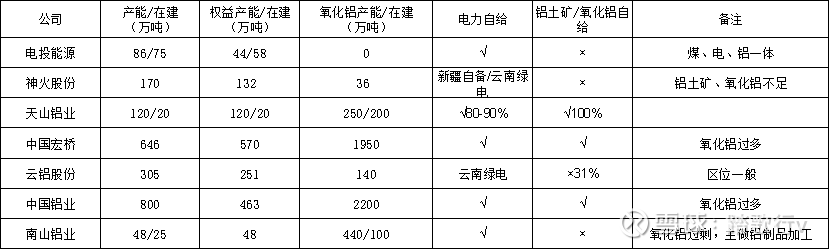

一、产能对比分析

表1 产能对比表

1.国内电解铝产能天花板4500万吨,其中中国铝业与中国宏桥为行业龙头,两家合计产能占比超30%。经过近十年的供给侧改革,电解铝行业集中度已处于较高水平,在产业链上下游具备较强话语权。

2.行业内多数企业已实现铝土矿-氧化铝-自备电-电解铝的一体化布局,抗风险能力显著增强。

4.结合上一篇文章内容可知,电解铝上游氧化铝存在供给过剩情况,而下游铝需求持续增长,因此企业的产能就代表赚钱能力的高低。

5.从产能分布来看,由于电解铝属于高耗能产业,产能多布局在能源基地附近。山东、新疆、内蒙古、云南四省的电解铝产能最高,合计约2600万吨,占全国总产能的比重接近60%。

6.目前国内电解铝产能正逐步向云南转移,主要原因包括:一是云南绿电资源丰富,电力成本极低,丰水期电价可低至0.25元/度;二是云南铝土矿资源较为丰富,且邻近铝土矿资源同样丰富的广西;三是云南已形成铝土矿-氧化铝-电解铝-铝合金的完整产业链,电解铝年产能达600多万吨,集群优势突出;四是政策红利显著,如享受15%的所得税优惠、运输费用补助及建厂土地相关政策优惠等。

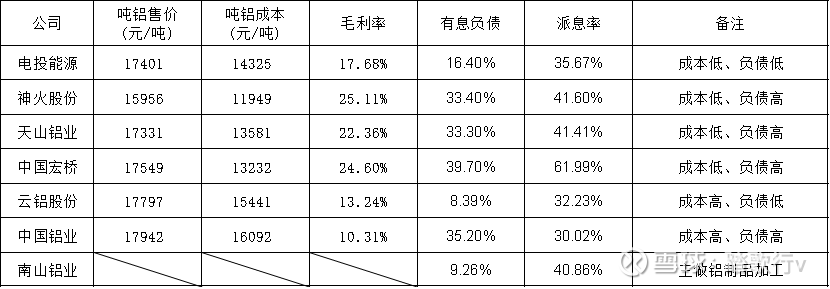

二、成本对比分析

表2 成本对比表

1.成本分析对比显示,神火股份、天山铝业、中国宏桥的吨铝成本最低,而行业内产品销售价格差异不大,因此这三家企业拥有行业最高的毛利率。

2.中国铝业坐拥行业第一产能,本应凭借体量优势实现单位成本最低,但其成本反而处于行业最高水平,可见其经营水平较为一般,仅从成本这一指标便可将其排除。

3.云铝股份虽拥有云南水电的成本优势,但其单位成本并不低,这可能与枯水期用电成本较高有关。此外,云南的区位劣势也加剧了成本压力——铝土矿、氧化铝及铝制品的运输均需承担高额费用。因此,尽管云铝股份产能规模是天山、神火的两倍,但其去年的收益水平却与这两家企业相近。

4.电投能源虽不具备上游资源,但其成本同样较低,接近神火股份、天山铝业、中国宏桥三家企业。分析可知,电投能源的优势主要体现在三方面:一是煤铝一体化布局,自备煤炭与火电,其坐拥的蒙东两座大型露天煤矿开采成本为全行业最低,约80-90元/吨,结合自备火电,使得电解铝成本低至14000元/吨;二是区位优势明显,辐射东北与华北地区,铁路配套完善,且通辽距港口仅400公里,便于电解铝运输及氧化铝进口;三是采用坑口发电模式,在通辽本地完成电解铝的生产与销售,大幅节约煤炭运输成本。

5.神火股份位于新疆的产能邻近准东煤炭资源,煤炭采购价格极低,且自备发电机组,度电成本低至0.24元。同为露天煤矿的电投能源,虽采用坑口发电模式,度电成本仍为0.39元,仅用电成本一项,每吨电解铝的差距便达到2000元。

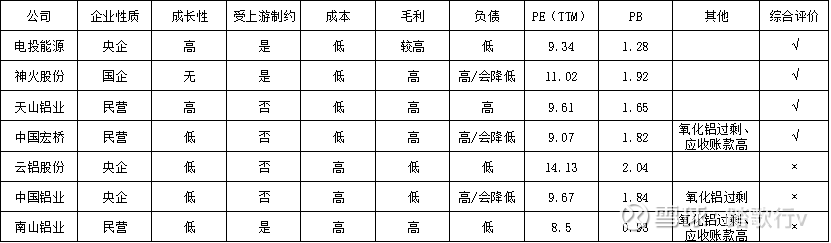

三、综合对比分析

表3 综合对比表

综合对比来看,电投能源、神火股份、天山铝业、中国宏桥四家企业更具投资价值。

电投能源:煤炭业务毛利率高于陕煤,电解铝成本较低,负债率低,估值相对合理,成长性良好,区域位置优越,且存在大股东优质资产注入预期。其缺点是产业链一体化建设不足,未掌握上游资源,在极端情况下受影响可能较大。

神火股份:拥有行业最高毛利率,但缺乏成长性,且同样存在产业链一体化建设不足、未掌握上游资源的问题,极端情况下受影响较大。

天山铝业:成本低、毛利高,产业链一体化建设完善,成长性良好。不足之处在于有息负债较高,且目前处于成长阶段,资本开支较大。

中国宏桥:成本低、毛利高,产业链一体化建设完善。主要缺点是成长性不足,面临氧化铝过剩问题,且应收账款较高。