新天然气:企业深度剖析与发展展望

一、企业历史脉络

新天然气公司成立于2000年,2016年登陆资本市场。企业发展历程可划分为三个阶段:2016年上市前,公司深耕新疆区域,是当地核心的城市燃气运营商;2016年上市后启动战略转型,通过控股并私有化亚美能源,正式切入上游煤层气开发领域;2020年起迈入全面扩张期,布局页岩气、常规油气及煤炭资源板块,逐步构建起完整的能源产业链。如今,公司已发展成为覆盖“油、气、煤”多资源品类,兼具资源开发、管道运输与终端分销全环节能力的综合能源服务商,发展路径清晰且具有前瞻性。

新天然气的发展轨迹与中曼石油高度相似,二者的成立、上市及战略转型时间均相近。中曼石油2003年成立、2017年上市,上市前仅为石油行业上游的钻井服务商,业务附加值较低;2017年借助温宿项目切入原油开采领域后,实现跨越式发展,企业发展格局快速升级。新天然气亦是如此,切入上游资源开发领域后,企业发展活力持续释放,短短数年便完成蜕变。

二、生意模式分析

新天然气的核心收益来源于煤层气开采业务,分析其商业模式,需立足我国“富煤贫油少气”的特殊资源禀赋背景。我国煤炭资源可实现完全自给,而原油对外依存度达70%、天然气对外依存度为40%,能源结构的特殊性为能源企业发展划定了底层逻辑,而新天然气在手资源恰好横跨天然气、原油、煤炭三大细分领域,形成了独特的资源布局优势。

油气行业具备垄断性、资源稀缺性、行业门槛高、市场空间大、资金投入大的特点,从商业模式来看,属于优质赛道;其中煤层气作为非常规天然气,还能享受国家0.2-0.3元/方的专项补贴,进一步提升了业务盈利性。煤炭行业虽因国资属性较强,关系晋陕蒙疆四省钱袋子,生意模式虽不如油和气,但是也属于比较好的赛道。

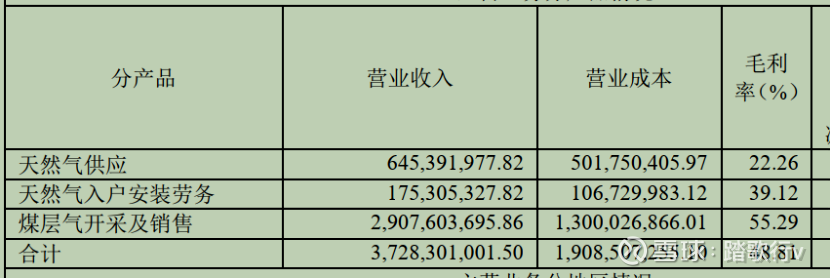

根据公司2024年年报数据,其主营业务分为两大板块:第一块是新疆部分区县的天然气供应及入户安装,为公司传统业务,该板块营收规模与毛利率均偏低,缺乏成长空间,年净利润约1亿元,对企业整体业绩影响较小;第二块为煤层气开采及销售,是公司当前的核心业务,营收占比接近80%,毛利率高达55%,成为公司营收和利润的主要贡献来源。

三、历史经营业绩分析

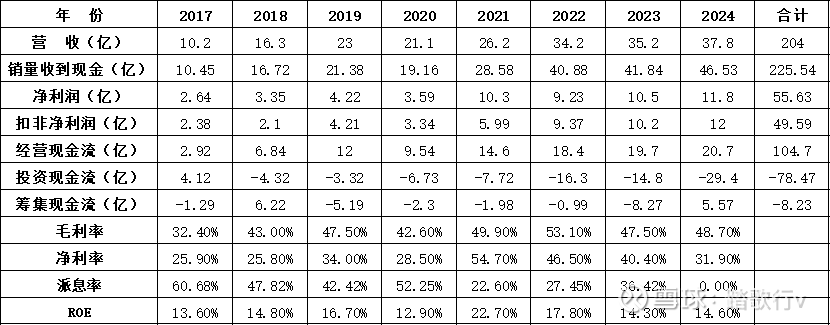

1.从2017-2024年八年经营数据回测结果来看,公司经营质量优异,收现比达1.1、净现比为1.88,利润现金含量高,回款能力良好;财报数据显示公司应收账款坏账率极低,资产质量无明显风险。

2.需要关注的是,公司目前在手项目储备丰富,且多数项目处于前期开发阶段,前期资金投入较大,导致公司现金流较为紧张,财务费用偏高,短期内存在一定的资金压力。

四、资源储备分析

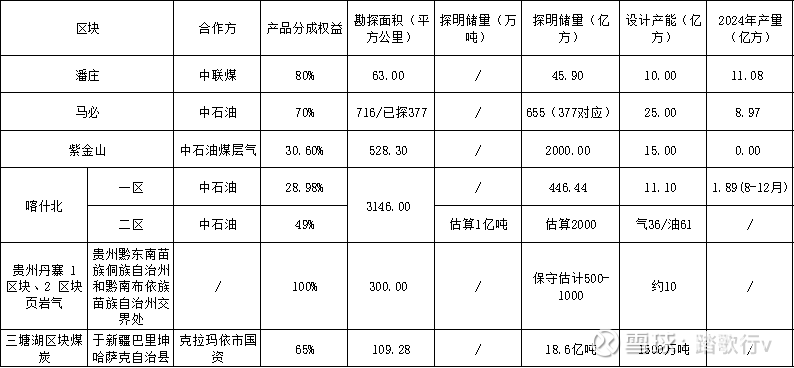

公司自2018年正式涉足上游资源开发领域后,精准把握行业机遇,获取了多区域、多品类的优质资源,包括山西潘庄、马必、紫金山的煤层气资源,甘肃庆阳煤层气资源,新疆喀什北的原油和天然气资源、三塘湖的煤炭及煤制油气资源,以及贵州丹寨1、2区块的页岩气资源,资源储备为公司长期发展奠定了坚实基础。

1.潘庄项目分析

潘庄为公司成熟煤层气项目,公司持有80%权益,合作方为中联煤,项目合同将于2028年到期。该项目作业面积仅63平方公里,却创下了煤层气年产超10亿方的纪录,是我国首个进入全面商业开发与生产的中外合作煤层气区块,也是国内商业化程度最高的中外合作煤层气资产,同时开创了薄煤层开发的先河并实现产量突破。目前该项目年产能稳定在10-11亿方,2023-2024年煤层气单方售价2.08元,年贡献净利润约8亿元。2025年底潘庄至马必联络线将实现贯通,预计煤层气单方售价将提升约0.2元,年输送量达8.5亿方,届时每年可增厚公司净利润约1.3亿元。

该项目的核心风险在于合同临近到期,存在续约不确定性,结合行业现状及项目价值判断,续约概率较高,需持续跟踪后续进展。

2.马必项目分析

马必项目与潘庄项目地理位置相近,公司持有70%权益,合作方为中石油,目前项目处于增储上产关键阶段。2025年该项目预计产气10亿方,全部来自南区;项目整体设计年产能25亿方,其中北区076井区设计产能4.5亿方/年,计划2025年底完成备案、2026年启动建设,建设周期约1-2年;北区MB105井和NS02井区设计产能4.8亿方/年,预计2026年完成开发方案备案,建设周期同样为1-2年。

该项目所产煤层气全部接入西气东输管线,售价具备优势,2024年单方售价2.35元,项目达产后,预计每年可为公司贡献净利润约15亿元。

3.紫金山项目分析

紫金山煤层气项目位于山西,公司持有30.6%权益,合作方为中石油,目前处于勘探试采阶段。项目设计年产能15亿方,参考马必项目盈利能力,该项目达产后预计每年可为公司贡献净利润3-4亿元。

4.喀什北项目分析

喀什北项目分为两个区块,合作方均为中石油(持有51%权益),项目采用分成合同模式,公司权益根据区块不同有所差异。

第一区块:探明天然气储量446.44亿方,可采储量约200多亿方,公司持有28.98%权益,设计产能11.1亿方且已达产,但受透水等地质因素影响,实际产量未达设计标准,年贡献净利润仅数千万元;

第二区块:探明石油储量8450.34万吨、天然气储量1998.56亿方,可采储量分别为2535.11万吨和1117.24亿方,设计年产能为原油61万吨、天然气36.6亿方,公司持有49%权益。

两个区块合计作业面积3146平方公里,项目分成模式为:年度原油和天然气总产量,先按税法规定缴纳增值税和资源税,再依次回收生产作业费、勘探费用、开发费用及其利息,剩余产量按照权益比例进行分成。

一区因为权益少,年净利润大概只有几千万,这个项目主要看二区。以布油70美元/桶为中枢价格,喀什北原油贴水10美元/桶测算,若原油年产量达61万吨,公司每桶原油可分得约14美元,该板块年贡献净利润约3-4亿元。对比中曼石油温宿项目,其原油年产量65万吨,年净利润达7-8亿元,是本项目的2倍,二者差距核心源于矿权归属不同。天然气方面,按36.6亿方年产量、0.985元/方(含税)售价测算,年贡献净利润约3-4亿元,整体项目年净利润约6-7亿元。

上述测算为保守估计,存在两大业绩提升空间:一是原油可采储量达2000多万吨,未来年产能有望突破100万吨,远超当前61万吨的设计产能;二是天然气0.985元/方(含税)为合同前三年的定价,价格偏低,后续存在较大上调空间,若售价提升至1.2元/方,天然气板块利润将实现翻倍。

项目潜在风险为地质条件不确定性,比如说一区就因为透水,产量远远达不到设计产能,那二期会不会出现同样的情况,我认为是有可能的,但是影响有限。因为一区区块面积很小,只有112.27平方千米,只是二区中的一小块,整个区块的面积达3146平方千米,这种地质条件只可能是局部情况,不可能3146平方千米的大部分都是这种情况。

5.三塘湖区块煤炭项目分析

三塘湖区块煤炭项目位于新疆巴里坤哈萨克自治县,公司持有65%权益,剩余35%权益由克拉玛依市地方国资企业富城能源集团持有,项目资源禀赋与区域位置优势显著。项目探矿权面积109.28平方公里,煤炭资源量在1000米以浅估算达20.93亿吨,煤种以优质动力用煤和煤化工用煤为主,且项目毗邻“疆煤外运”通道与西气东输管线,物流与运输条件优越。

公司规划采用“传统煤炭开采+煤层气、煤制气综合开采”的开发模式,目前项目处于前期勘探阶段,公开披露信息较少,后续需重点关注两大核心点:一是煤炭开采方式,若无法实现露天开采,仅依靠井工开采,相比全露天开采、吨成本不足100元的准东煤田,将丧失成本优势;二是煤层气、煤制气综合开采的推进进度及实际经济效益。

该项目探矿权价值高达35亿元,且有地方国资参与,侧面印证了项目的发展潜力,有望成为公司未来的现金牛业务。保守测算,若实现1500万吨煤炭年产量,即便每吨净赚50元,每年也可为公司贡献净利润7.5亿元。

6.贵州丹寨 1 区块、2 区块页岩气项目分析

该项目由公司通过挂牌出让竞拍方式取得,区别于此前的合作开发模式,公司持有100%权益,项目位于贵州黔东南苗族侗族自治州与黔南布依族苗族自治州交界处,勘查面积合计约300平方公里,核心资源为页岩气,两个区块页岩气资源量保守估计在500-1000亿立方米。目前项目公开信息有限,按10亿方年产能保守测算,每年可为公司贡献净利润约5亿元。

五、管理层分析

公司实际控制人为明再远,现年63岁,直接持股比例达41%,对公司拥有绝对控股权。明再远曾任职于德阳市中区农业银行及信用社,从基层岗位逐步晋升至党委书记,之后自主创办新天然气公司。从公司高管团队背景来看,多位高管均来自德阳市各政府部门,具备丰富的综合管理经验。

对管理层的评价可从经营能力与股东回报两个维度展开:

1.经营能力方面,从公司在产项目的运营效率与储备项目的布局质量来看,管理层经营能力突出,精准把握行业利润增长点,且善于抓住行业发展机遇,推动公司完成战略转型,仅用数年时间便将公司从下游低毛利的燃气分销企业,打造为上游高毛利的油气开采核心企业,实现了企业发展的质的飞跃;

2.股东回报方面,2017-2020年公司派息率表现优异,最低年份达42%,最高年份超60%,充分体现了管理层对股东的回报意愿。2020年后,因公司进入全面扩张期,各项目资本开支大幅增加,派息率有所下降,属于企业发展阶段的正常调整。目前公司多个项目处于前期开发阶段,资金需求较高,利润需优先投入项目建设与产业布局,暂不具备高额派息的条件。此外,2017年至今,公司毛利率、净利率、净现比、收现比、ROE等核心经营指标均保持良好水平,印证了管理层出色的经营管理能力。

六、估值分析

当前公司市值120亿元,净负债约20亿元,企业总价值140亿元,对应2025年预计11亿元的净利润,市盈率约13倍,估值处于合理区间,既无明显泡沫,也无显著低估。

公司未来数年将持续处于增储上产阶段,业绩增长具备较强确定性,利润规模有望稳步攀升,预计到2030年,公司净利润将突破30亿元,相较当前存在3倍以上的增长空间,若不考虑估值变动,年化回报率可达25%。需要注意的是,未来几年公司仍将维持高额资本开支,派息率大概率将保持低位。

七、风险分析

1.潘庄项目续约风险:潘庄项目合同2028年到期,若到期后无法成功续约,将直接导致公司次年净利润出现负增长。

2.三塘湖区块开发风险:三塘湖煤炭项目能否实现露天开采及非常规天然气综合开采仍存在不确定性,若仅能采用井工开采,项目将丧失与新疆其他煤炭项目的成本竞争优势。

3.喀什北项目价格风险:喀什北项目天然气前三年合同售价仅0.985元/方(含税),后续售价能否上调存在极大不确定性,若售价能提升至1.5元/方以上,项目业绩将实现大幅增长,反之则将维持当前盈利水平。

注:个人观点,仅供参考!$新天然气(SH603393)$@今日话题