荣昌生物2025年中报浅析——新一轮暴涨即将到来

荣昌生物公告,2025年上半年营业收入10.98亿元,同比增长48.02%,主要是由于泰它西普和维迪西妥单抗销量持续增加,产品销售收入仍然保持高增长;

综合毛利率84%,较去年同期提高5.8%,是由于营业收持续增长形成的规模效应、原料成本工艺成本下降,降低了生产成本;

销售费用率为47.9%,较去年同期下降4.6%,是由于度过了市场导入期,同时销售规模效应呈现,销售团队成熟等原因降低了销售费用率;

研发费用为6.5亿元,较去年同期下降19.7%,是由于做了项目优化,研发人员优化,研发投入下降;

管理费用率也由于营业收入的大幅增加下降明显。

营收的增长,生产成本降低,销售费率降低,管理费率降低,研发费用降低,自然减亏趋势明显,公司账面现金也开始大幅度增加至14.8亿元,甚至购买了短期理财。

从中报来看,业绩非常完美,公司发展非常良性健康。

2025年中报减亏至4.2亿元,考虑到2025年7月14日公司已收到由Vor Bio支付的4500万美元(3.2亿人民币)RC18首付款,并即将收到2.5亿元由日本参天制药支付的2.5亿元人民币RC28首付款,同时今年预计收到辉瑞支付的RC48研发里程碑1亿美元(彩蛋),以及参天制药支付的RC28研发里程碑。如果辉瑞里程碑按时支付,2025年将开始盈利。

2025年盈利的话,2026年及以后就更加持续盈利了,每年由辉瑞支付的里程碑和销售分成+日本参天制药支付的里程碑销售分成都是不少的收入,并且今年新上市3个适应症,明年新上市8个适应症都会带来增量营收,这还没有考虑RC28海外BD收入以及RC148的BD收入。

荣昌生物将是港股18A里第一家靠管线研发上市并实现持续盈利的纯血Biotech,各位小股东们,一起迎接荣昌生物的新一轮暴涨吧。

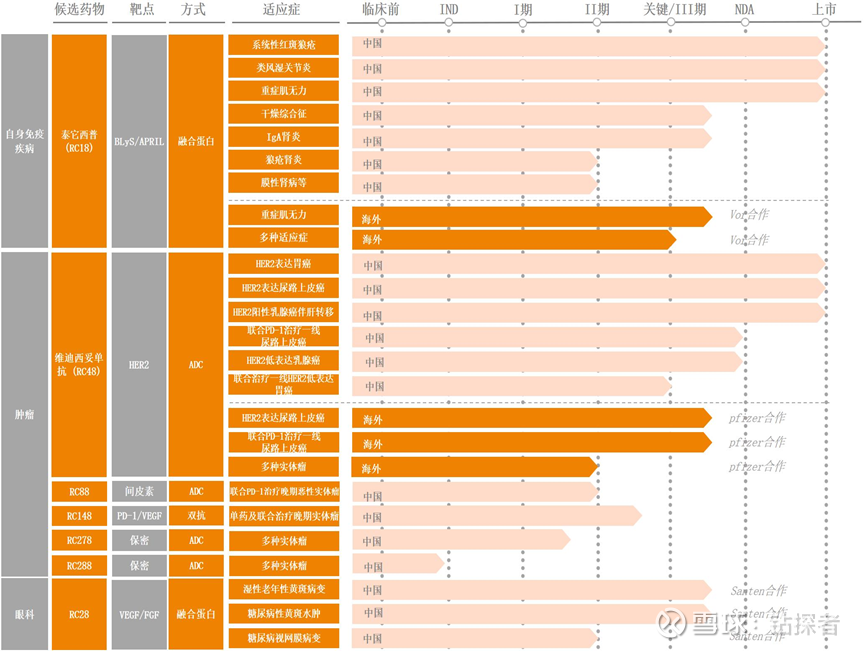

再看荣昌生物的研发管线,大量的海外Vor合作,Pfizer合作,Santen合作,这些能看出荣昌生物的产品已经全面出海,这与国内大量管线BD仅仅在临床早期不同(距离商业化漫长),或者自行管线推进不同(无足够研发资金),荣昌生物的出海产品RC28、RC48即将上市,RC18正在三期(VOR出资),海外商业化临近,这是百济神州之后的中国第二家三地上市全面海外商业化Biotech。

另外研究管线内还有一个小惊喜,新增了一条管线RC288 。RC288是公司采用新一代偶联及毒素技术的双抗 ADC,目前正在 IND 准备阶段。自此荣昌生物经过十余年的技术与行业经验积累,搭建的具备自主知识产权的抗体和融合蛋白平台、 抗体药物偶联物(ADC)平台、双特异性抗体平台以及双特异性抗体 ADC 平台等四大核心技术平台均有管线出品,这也是全球创新药企业唯一一家既有双特异性抗体又有双抗ADC的Biotech。

由于荣昌生物双抗与双抗ADC均为自有产品,具有临床协同性优势,并且由于市场竞争原因,并不是你有双抗就可以联用任何ADC,荣昌生物自有双抗与自有双抗ADC在联用疗法临床试验上具有潜在领先优势。

在未来,双抗+ADC联合疗法是下一代开发方向,在动物模型中已展现“肿瘤完全消退潜力”,荣昌生物的双抗+双抗ADC联用具有潜在的疗效优势。

荣昌生物在业绩的急速爆发期,作为最先发掘荣昌生物的各位小股东们,坐稳扶好,一起享受一个即将成为巨型MNC的市值膨胀。